شنبه, ۱ اردیبهشت, ۱۴۰۳ / 20 April, 2024

مجله ویستا

مخازن نفت را دریابیم

در این راستا ضمن توجه به اجماع جهانی روی پایانپذیری نفت و اینكه مخازن زیرزمینی نفت نیمه دوم عمر خود را طی میكنند، نتیجه میگیرد كه روند افزایش تقاضا با مانع بزرگ محدودیت مخازن نفت روبهرو گشته، پس باید منتظر روند افزایش قیمت باشیم تا قیمت هر بشكه نفتخام به نقطهای برسد كه روند افزایش تقاضا را كاهش داده و به صفر برساند.

این فضای جدید ترسیمشده، چشمانداز نوینی بر روی محققان و كارشناسان ما میگشاید كه جداً باید به آن توجه كنند:

۱ـ اهمیت تولید صیانتی و توجه به رفتار مخازن نفت و در صورت لزوم تجدیدنظر در سیاست حفظ سهمیه اوپك

۲ـ بالابودن هزینه تولید از مخازن نفت به گونهای كه مطابق صحبت ایشان شركتهای نفتی هزینه تولیدی معادل ۳۰ دلار بهازای هر بشكه را قابل قبول میدانند. توجه شود كه مخازن نفتی ایران سالانه ۳۵۰ هزار بشكه افت تولید ناشی از افت فشار دارند، بنابراین سرمایهگذاری برای جبران این افت تولید سرسامآور و برای افزایش تولید سرسامآورتر خواهد بود.

۳ـ پرهیز از اعلام غیرواقعی میزان ذخایر قابل بهرهبرداری نفت موجود و محاسبه ذخیره واقعی مخازن به روشها و متدهای بینالمللی گواهی شده كه چنانچه نتیجه این محاسبه كاهش تولید جهت حفظ و صیانت مخازن باشد، دنیا تصور ننماید كه از نفت بهعنوان حربهای جنگی استفاده میشود، بلكه این كاهش در راستای خطمشی علمیكردن صنعتنفت تلقی گردد.

پیشبینی "تقاضای كل" در بازار نفت عموماً به روش یكسانی انجام میشود. اساس این روش برمبنای برآورد رشد تولید ناخالص ملی(GDP) و تعیین ضریبی كه بهواسطه آن میزان رشد به میزان مصرف انرژی مرتبط میگردد، قرار دارد. پس از تخمین میزان رشد مصرف انرژی، سهم هر یك از انواع انرژی از قبیل الكتریكی، برق آبی، هستهای،... محاسبه و سپس سهم بخش نفت بهدست میآید. در بخش نفت هم تأمین از منابعی مثل دریای شمال، امریكای جنوبی و... در اولویت قرار دارد و در آخر باقیمانده آن برای خاورمیانه و اوپك منظور میگردد.

مشاهده میشود در این روش با اینكه اساس آن بر پیشبینی و برآورد بوده، اما چون (GDP) جهان همیشه مثبت است لذا هیچگاه تقاضا كاهش نیافته و روند كلی آن همواره فزاینده و رو به رشد خواهد بود.

آنچه تاكنون در عرصه نفت واقع شده این است كه با افزایش تقاضا توان تولید نیز افزایش یافته و درنتیجه همیشه تولید جوابگوی افزایش تقاضا بوده است. اما به اعتقاد من اكنون وضع بازار در حال تحول اساسی است. در شرایط كنونی بعد از دهها سال تولید و افزایش مداوم آن، دنیا به حداكثر توان تولید نفت خود(Peak Oil) نزدیك شده است كه پس از رسیدن به آن دیگر امكان افزایش تولید نخواهد بود. این تحول اساسی در بازار موجب تغییر كیفی شرایط خواهد شد و بهاصلاح تغییر طبقهای در بازار رخ خواهد داد.

در بازار نفت، هر سی یا چهلسال تحولاتی اساسی رخ داده كه باعث تغییر طبقه شدهاند. برای نمونه از زمان اكتشاف نفت تا سال ۱۹۷۱ نفتی كه بهدست فروشنده میرسید كمتر از یك دلار قیمت داشت اما این قیمت در فاصله ۱۰ سال به ۴۰ دلار رسید اینجا بود كه تغییر طبقه واقع شد. در همین رابطه باید توجه داشت كه متن حادثه از اوایل دهه ۷۰ میلادی شروع شده بود و جنگ اعراب و اسراییل و سپس وقوع انقلاباسلامی آن را تشدید كرد. اكنون نیز حادثه جدید در حال وقوع است كه اتفاقات مختلفی میتوانند آن را تسریع و تشدید نمایند.

اما اكنون آن حادثهای كه در حال رخدادن است، چه پدیدهای است؟ همانطوركه اشاره شد، دنیا به حداكثر توان تولید نفت خود نزدیك میشود، زیرا مخازن بزرگ نفتی وارد نیمه دوم عمر خود شدهاند و افت تولید(Decline rate) یك واقعیت فیزیكی و تردیدناپذیر است. برای درك بهتر این واقعیت مناسب است به خاطرهای اشاره كنم.

در اوایلی كه فارغالتحصیل شده بودم و مقالاتی درباره نفت مینوشتم، با توجه به تئوریهای اقتصادی كه آموخته بودم یكبار نوشتم: "وقتی قیمت نفت بالا رود، قدرت تولید هم افزایش مییابد." این مطلب در منطق اقتصادی درست است اما در آن زمان مدیران كارآزموده و ارشد نفت به من گفتند: دو مانع سیاستی و فیزیكی در برابر این تئوری وجود دارد كه آن را مخدوش میسازد، یكی اینكه چاههای نفت محدودیت تولید دارند و هر قدر هم كه ضریب بازیافت بالا رود، ولی بالاخره افت تولید یك واقعیت فیزیكی است كه امكان بهرهبرداری را محدود میسازد و از سوی دیگر، كشورهای تولیدكننده، سیاستهای مختلفی در برخورد با منابع طبیعی و پایانپذیر نفت خود دارند. از این جهت حتی در قیمتهای بالا بهمنظور صیانت از مخازن نفت و یا دلایل دیگر، ممكن است گاه تولید خود را كاهش دهند؛ پس اینگونه نیست كه هرقدر قیمت بالا رود قدرت تولید هم افزایش یابد. اكنون دنیا دقیقاً با این پدیده روبهرو شده است. پرسش این است كه اگر تقاضا بالا رود، اما تولید نتواند جوابگو باشد، چه اتفاقی خواهد افتاد؟ از نگاه اقتصاد پاسخ روشن است، آنقدر قیمت بالا میرود تا افزایش تقاضا كاهش یافته و به صفر برسد. پرسش بعدی این است كه حداكثر قیمتی كه به اصطلاح باعث خفهشدن افزایش تقاضا میشود چیست؟ پیش از پاسخ به این پرسش به تجربهای از دهه ۷۰ میلادی میپردازم. در این دهه كه در مقطع فوق دكترا تحصیل میكردم این بحث در دانشگاه هاروارد صورت گرفت كه قیمت تا چه میزان میتواند بالا رود كه به قطع اضافه تقاضا بینجامد؟ با توجه به اینكه قیمت نفـت از ۱۹۴۱ تا ۱۹۷۱ كمتر از یكدلار بـود و اساساً تغییراتی وجـود نداشـت تا بتـوان كشش پذیـری

(Elanticity) را محاسبه نمود، اما با كوشش فراوان این ارزیابی بهدست آمد كه قیمت ۶۰ دلار برای هر بشكه نقطه خفگی اضافه تقاضا خواهد بود اما در عمل مشخص شد كه قیمت ۲۸ـ۲۷ دلار صحیح بوده است. امروز با توجه به اطلاعات گسترده از بازار و دامنه نوسانات قیمت میتوان وضعیت بازار را بهتر تحلیل كرد.

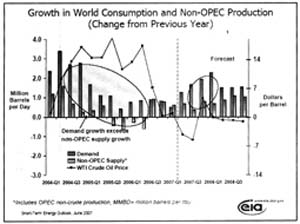

اكنون روزانه ۸۴ـ۸۳ میلیون بشكه نفت تولید میشود. در چارچوب فكری من، تولید نفت در دنیا از ۱۰۰ میلیون بشكه در روز فراتر نخواهد رفت ولی این میزان تولید برای مدتی طولانی ثابت و پایدار خواهد ماند. آنچه از این نقطه به بعد بازار را كنترل میكند افزایش قیمت نفت است كه باعث كاهش "افزایش تقاضا" تا مرز صفر خواهد شد و در پی آن بهرهوری از انرژی را نیز بهدنبال خواهد داشت.

براساس محاسبات سه سناریو قیمتی ۶۵ و ۸۰ و ۱۰۰دلار برای هر بشكه مطرحاند كه بیانگر نقطه خفگی افزایش تقاضا میباشند، طبیعی است كه به دقت نمیتوان گفت در كدام نقطه تقاضا صفر میشود ولی پس از صفرشدن افزایش، تقاضا قیمت رو به كاهش نهاده و بهتدریج تقاضای اضافی در قیمتهای جدید شروع به رشد مینماید. درخصوص افزایش تقاضا بررسی وضعیت بازار طی بیستسال گذشته به استثنای سال ۲۰۰۴ كه رشد تقاضا معادل ۹/۲ میلیون بشكه در روز بوده است، نشان میدهد سالیانه بهطور متوسط ۵/۱ میلیون بشكه در روز افزایش تقاضا وجود داشته است.

طی ۲۰ سال گذشته، عمده افزایش تقاضا توسط كشورهای تولیدكننده نفت غیراوپك (non-opec) تأمین شده است. طبیعی است كه این روند نمیتوانسته برای همیشه تداوم داشته باشد، همچنانكه دستاندركاران بازار آن را پیشبینی میكردند، اكنون حداكثر ظرفیت تولیدكنندگان غیراوپك برای تأمین افزایش تقاضا ۴۰۰ـ۳۰۰هزار بشكه در روز است و دیگر امكان تأمین ۵/۱ میلیون بشكه در روز بههیچوجه توسط آنها امكانپذیر نیست. اما وضعیت اوپك در رابطه با توان تولید چگونه است؟ آیا اوپك میخواهد یا میتواند این كمبود را تأمین نماید؟

اولین مسئله مهم در این ظرفیت مخازن نفت اوپك و میزان افت تولید در این كشورهاست. باید توجه داشت كه وضعیت اعلام ذخایر و استانداردهای سنجش صحت و سقم آن در امریكا بسیار متفاوت و سختگیرانهتر از اروپا و بالمال خاورمیانه است. مطابق استانداردهای امریكایی میزان ذخایر ادعا شده نهتنها باید توسط شركتهای معتبر كه تخصصشان ارزیابی مخازن است گواهی شود، بلكه این مخازن باید قابلیت فروش و ارائه به بازار را نیز داشته باشند. یعنی در شرایطی باشند كه مشتری برای آنها وجود داشته باشد. در صورت تحقق این شرایط است كه شركتهای امریكایی میتوانند مخازن خود را بهعنوان دارایی در تراز مالی انعكاس دهند. این امر بهمنظور حفظ حقوق سهامداران و جلوگیری از تقلب و فریب آنان صورت میگیرد. اما در خاورمیانه بهدلیل اینكه مخازن در اختیار دولتهاست نه بخش خصوصی، هرنوع ادعایی در رابطه با افزایش میزان ذخایر مورد ارزیابی دقیق و بررسی قرار نمیگیرد و به چالش كشیده نمیشود. بنابراین اگر ایران یا عربستان یا كویت و دیگر كشورهای منطقه طی سالیان گذشته میزان ذخایر خود را افزایش دادهاند، از منظر نفتِ قابل بهرهبرداری اثبات شده (Proven reserve)وضعیت تغییر چندانی ندارد. همه بر یك قولاند كه برداشت نفت از مخازن سختتر و نوع نفت استحصالی نامرغوبتر (با درجهAPI پایین) گشته است همچنین منابع جدید از بازار مصرف دورتر هستند، برای نمونه شرایط مخزن كشف شده در قزاقستان، كه بزرگترین میدان نفتی جهان است كه طی سیسال گذشته كشف شده، بهگونهای استكه تولید آن از ۱۹۹۸ تا ۲۰۱۶ حداكثر به۲/۱ میلیون بشكه در روز خواهد رسید.

اما بخش مهمتر قضیه، افت تولید چاههاست. در ایران افت سالیانه تولید در مخازن واقع در خشكی ۸% و مخازن واقع در دریا ۱۳% است كه مجموعاً معادل ۳۵۰ـ۳۰۰ هزار بشكه در سال میباشد. كشورهای عضو اوپك، مجموعاً معادل ۲/۱ میلیون بشكه افت تولید سالیانه دارند. حال با اطلاعات ارائه شده به بررسی وضعیت تقاضا طی ۵ سال آینده میپردازیم

۵/۱*۵= ۵/۷ میلیون بشكه افزایش تقاضا برای پنج سال

۲/۱*۵=۶ میلیون بشكه افت تولید (اعضای اوپك) طی پنجسال

۵/۱۳ میلیون بشكه كمبود نفت در سال ۲۰۱۰

۲ تا ۳ میلیون بشكه حداكثر توسط كشورهایnon opec تأمین میشود

۵/۱۰ تا ۵/۱۱ میلیون بشكه در روز سهمی كه باید توسط اوپك در سال تأمین شود

در رابطه با تراز یادشده دو نكته باید مورد توجه باشد:

۱ـ برخی میپرسند "تزریق آب و یا گاز" چه نقشی را ایفا میكند؟ به نظر اینجانب روشهای بازیابی مجدد بههیچوجه تولید نفت را بالا نمیبرند بلكه روند افت تولید را آهستهتر مینمایند. چاههای نفت موجود مانند پیرمردی است كه دیگر توان دویدن ندارد و شما با تزریق ویتامین (تزریق آب و گاز) صرفاً او را قادر میسازید تا آهسته راه برود اما نه اینكه به نشاط جوانی بازگردد.

۲ـ این پرسش مطرح است كه وضعیت و نقش نفت غیرطبیعی یا مصنوعی(Syntetic) موجود و یا روش تبدیل نفت سنگین به سبك جهت تأمین تقاضای آینده چگونه است؟

اكنون در كانادا یك میلیون بشكه نفت مصنوعی تولید میشود كه ۷۰% آن نفت مرغوب با API ۴۰ و ۳۰% آن قیر است كه صرفاً در پالایشگاههای امریكا مورد پالایش مجدد قرار میگیرد. براساس برنامه، تا سال ۲۰۲۰، حداكثر نفت مصنوعی در كانادا به ۳ میلیون بشكه خواهد رسید. از آنجایی كه هیدروژن مورد نیاز در پروسه تولید نفت مصنوعی از گاز طبیعی بهدست میآید، با این حساب ۱۵ـ۱۰% منابع گاز طبیعی كانادا صرف تولید نفت مصنوعی خواهد شد بنابراین صادرات گاز این كشور كاهش یافته و در پی آن نیز قیمت گاز و نفت نیز افزایش مییابد. هماكنون با احتساب ۱۴ دلار بهازای یك ملیونBTU گاز طبیعی، قیمت نفت معادل ارزش حرارتی بالای ۱۰۰ دلار است، از اینرو گاز در همین شرایط نیز محصول باارزش است و اختصاص ۱۵% آن به تولید نفت مصنوعی بالتبع ارزش معادل نفت آن را بالاتر نیز خواهد برد. از سوی دیگر، حداكثر نفت مصنوعی كه میتواند بهمنظور تأمین تقاضای اضافی وارد بازار شود ۴۰۰ـ۳۰۰ هزار بشكه در روز است كه در مقایسه با افزایش تقاضای موجود ناچیز است.

در مورد تبدیل نفت سنگین به نفت سبك، هماكنون در ونزوئلا ۴ پالایشگاه، نفت سنگین با درجه ۶ API را به نفت سبك با درجه ۳۰ـ۳۰ API تبدیل میكنند اما مخارج هر بشكه معادل ۱۵ دلار است و برای ساخت هر پالایشگاه ۴ـ۳ میلیارد دلار هزینه و ۶ـ۵ سال زمان مورد نیاز است.

بنابراین استفاده از نفت مصنوعی و یا تبدیل نفت سنگین به سبك مستلزم هزینههای بالا و زمان زیاد و استفاده از منابع گازی است كه چشمانداز تأمین عمده تقاضای اضافی در ۵ سال آینده بدین روشها را منتفی میسازد.

پینوشت:

نگاه كنید به سرمقاله چشمانداز ایران، شماره ۳۴، علمی كردن صنعت نفت.

نگاه كنید به سرمقاله چشمانداز ایران، شماره ۳۴، علمی كردن صنعت نفت.

منبع : ماهنامه چشم انداز ایران

همچنین مشاهده کنید

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

خرید میز و صندلی اداری

خرید بلیط هواپیما

گیت کنترل تردد

اسرائیل ایران اصفهان ایران و اسرائیل انفجار استان اصفهان حمله ایران به اسرائیل گشت ارشاد حجاب ارتش جمهوری اسلامی ایران دولت وعده صادق

سیل فراجا طرح نور تهران زلزله هواشناسی فضای مجازی قتل قوه قضاییه سیلاب شهرداری تهران سازمان هواشناسی

بانک مرکزی قیمت خودرو ایران خودرو فرودگاه قیمت طلا بازار خودرو خودرو قیمت دلار تورم حقوق بازنشستگان قیمت سکه بورس

تلویزیون سینمای ایران احسان علیخانی کتاب دفاع مقدس موسیقی تئاتر

اینترنت

رژیم صهیونیستی فلسطین غزه آمریکا سازمان ملل جنگ غزه روسیه امیرعبداللهیان اتحادیه اروپا عملیات وعده صادق چین اسراییل

فوتبال شمس آذر قزوین پرسپولیس لیگ برتر علی دایی باشگاه استقلال لیگ قهرمانان اروپا صنعت نفت آبادان رئال مادرید بارسلونا بازی تراکتور

هوش مصنوعی گوگل تلگرام ناسا فناوری سامسونگ ایلان ماسک اپل وزیر ارتباطات عیسی زارع پور

خواب چاقی پیاده روی گیاهان دارویی