جمعه, ۳۱ فروردین, ۱۴۰۳ / 19 April, 2024

مجله ویستا

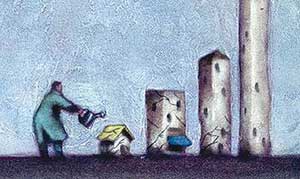

وضعیت بازار مسکن در آمریکا

از هر هشت وام گیرنده اولویت درجه دو یك نفر از پرداخت اقساط خود عقب هستند، اما اقساط این وامها برای بعضی از وام گیرندگان در این ماه به پایان میرسد و فرصت گرفتن وام برای افراد جدید فراهم میشود.

بعضی تحلیلگران از به پایان رسیدن دوران سختی برای بازار مسكن آمریكا خبر دادند، اما شرایط اكنون سختتر شده كه بهتر نشده است. اگر چه هنوز برای بدبین بودن بسیار زود است اما نشانهها، نشانههای خوبی نیست. قیمتهای رو به كاهش مسكن خبر خوبی برای سازندگان خانه نیست. كشورهای دیگر هم با نگرانی به بازار مسكن آمریكا چشم دوختهاند. ركود اقتصاد آمریكا كه در نتیجه وضعیت بازار مسكن ممكن است به زودی پدیدار شود، برای دنیا خبر خوبی نیست. حتی اكنون كه اقتصادهای آسیا و اروپا شرایط خوبی دارند و مستقل از آمریكا، آمار و ارقام خوبی ارائه میكنند. نگرانی جهان این است كه همان طور كه رونق بازار مسكن آمریكا بخشی از جریان هماهنگ جهانی بود، سقوط این بازار هم بخشی از یك روند جهانی باشد.

اگر به دقت به تحولات و وقایع در سراسر جهان نگاه كنید، بازتابهایی از دشواریها و مشكلات پیش روی این كشور را میبینید، اگر چه قیمتها هنوز رو به كاهش نگذاشته است. با همین وامهای با اولویت دوم شروع میكنیم. در آمریكا كسانی كه از این وام بهره میگیرند اغلب فقرا هستند و بیشتر سیاهپوستان. كسانی كه توانایی مالی بیشتری دارند به سراغ وامهای معمولی با نرخ سود و بازپرداخت مشخص میروند، این افراد معمولا بسیار دیر به بازار مسكن ملحق میشوند و وقتی ملحق میشوند كه قیمتها بسیار بالا رفته است. در این شرایط خریداران مسكن بیشتر به دنبال دلالانی هستند كه پول بیشتری وام دهند و به بازپرداخت و سود هنگفت آن توجه نمیكنند. وام دهندگان هم احتمال عدم بازپرداخت را اندك میشمارند. بعضی تحلیلگران این شرایط را نتیجه بازار جوان وامهای اولویت درجه دو میدانند. اما گاهی این شرایط به دلیل طمع وام دهندگان به دست میآید چون آنها فكر میكنند اگر وام گیرندهای نتواند وام خود را بپردازد آنها این وام را لغو كرده و آن را بار دیگر به كس دیگری میفروشند. این شرایط در انگلیس اكنون بسیار رایج است چرا كه بسیاری از جوانان به سوی خرید خانه رو آوردهاند. در اسپانیا وامدهندگان سیل مهاجران جوان را نشانه رفتهاند كه معمولا سابقه خوبی در بازپرداخت اقساط وام ندارند.

پدیده دیگری كه اكنون در آمریكا جریان دارد این است كه خریداران مسكن و وام دهندگان از پیامدها و نتایج سیاستهای بدون محدودیت مالی استفاده میكنند. وقتی فدرال رزرو یا بانك مركزی آمریكا نرخ بهره را كاهش داد در واقع باعث ایجاد حباب رونق بازار مسكن در این كشور شد. در اروپا هم ماجرای مشابهی روی داد. پول واحد اروپا باعث شد كه ستارههای اقتصادی این قاره یعنی اسپانیا و ایرلند، نرخ بهره را پایین بیاورند و قیمت مسكن در دهه گذشته در این كشورها ۱۸۰ تا ۲۵۰درصد افزایش یافت. اكنون اقتصاد این كشورها تا حد زیادی و به طور غیرعادی به بازار مسكن و قیمتها در این بازار وابسته است. در اسپانیا نرخ تورم قیمت مسكن تا ۹درصد كاهش یافته و سرمایهگذاری مسكن اكنون تا ۵/۷درصد تولید ناخالص داخلی میرسد. اگر این نرخ به ۶درصد برسد كه باز هم بالاتر از متوسط اروپا است، بیكاری در بخش ساختمان باعث كاهش رشد اشتغال تا یك درصد در سال میشود.

وضعیت ایرلند خطرناكتر است. خانهسازی در این كشور ۱۵درصد از درآمد ملی و ۱۲درصد اشتغال را تشكیل میدهد. در ایرلند قیمت مسكن در سالهای اخیر بالا رفته اما اجاره بها به شدت نزول كرده است. اخیرا قیمت مسكن هم رو به كاهش گذاشته است.

در این شرایط آمریكا ممكن است وسوسه شود و از الگوی «وام دهی نرم» انگلیس و استرالیا پیروی كند، این یك اشتباه است. بازار مسكن انگلیس بعد از كاهش تعجبآور نرخ بهره در سال ۲۰۰۵ اكنون موج دوم را تجربه میكند و تابع شرایط خودش است. در استرالیا هم قیمت مسكن تابع متغیرهای گوناگون منطقهای است. به این ترتیب آمریكاییها باید منتظر اقدام سیاستگذارانشان باشند. برای جبران نتایج نادرست كاهش نرخ بهره اكنون بسیار دیر است. كاهش نرخ بهره هم شرایط را دو چندان بدتر میكند. نگرانی اصلی فدرال رزرو تورم است و این نگرانی درستی است. با توجه به شرایط حاكم بر بازار، وامهای اولویت درجه دو، حرف از كنترل بیشتر بر وضعیت اینگونه وامهای غیربانكی مطرح است. آلن گرین اسپن زمانی این وامها را نشانهای از دموكراتیك كردن وضعیت اعتبارها خوانده بود، اما اكنون این وامها دردسر ساز شدهاند.

پیامدهای اقتصادی و سیاسی این وضعیت ممكن است بیشتر باشد. عمده سهم سود موفقیتهای اقتصادی اخیر آمریكا نصیب معدود ثروتمندان طبقه برتر جامعه شدهاست. اكنون طبقه فرودست جامعه با موجی از بدهیهای پرداخت نشده و اقساط سنگین عقب افتاده و همچنین با خطر از دست رفتن خانه روبهرو هستند.

نیلوفر قدیری

منبع:اكونومیست

منبع:اكونومیست

منبع : روزنامه دنیای اقتصاد

همچنین مشاهده کنید

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

خرید میز و صندلی اداری

خرید بلیط هواپیما

گیت کنترل تردد

اصفهان اسرائیل ایران حمله ایران به اسرائیل انفجار ایران و اسرائیل ارتش جمهوری اسلامی ایران دولت حسین امیرعبداللهیان جنگ ایران و اسرائیل جنگ دولت سیزدهم

زلزله سیل هواشناسی قتل تهران شهرداری تهران سیلاب فضای مجازی قوه قضاییه پلیس سازمان هواشناسی وزارت بهداشت

فرودگاه قیمت خودرو فرودگاه مهرآباد قیمت طلا بانک مرکزی خودرو بازار خودرو قیمت دلار ایران خودرو بورس دلار قیمت سکه

تلویزیون احسان علیخانی عمان سینمای ایران کتاب دفاع مقدس سریال تئاتر موسیقی

چین دانشگاه آزاد اسلامی

رژیم صهیونیستی فلسطین آمریکا غزه عملیات وعده صادق جنگ غزه روسیه وعده صادق حماس اسراییل سازمان ملل حزب الله لبنان

پرسپولیس فوتبال استقلال صنعت نفت آبادان لیگ قهرمانان اروپا بازی رئال مادرید لیگ برتر منچسترسیتی بارسلونا کشتی فرنگی سپاهان

گوگل هوش مصنوعی سامسونگ تلگرام تبلیغات فناوری اپل وزیر ارتباطات ناسا

سلامت دیابت چاقی پیاده روی درمان و آموزش پزشکی پزشک چای