پنجشنبه / ۲۱ اسفند / ۱۴۰۴ - 12 March, 2026

روزنامه دنیای اقتصاد / ۱۴۰۳/۰۹/۲۵

مزایای رفاهی در فیش حقوق معاف از مالیات شد

مهر: تمامی مزایای رفاهی مندرج در ماده ۳۶ قانون کار شامل حق مسکن، بن، اولاد و تاهل از پرداخت مالیات معاف یا عدم مشمول شناخته شد. بر اساس بخشنامه سازمان امور مالیاتی کشور که در تاریخ ۲۰ آذرماه خطاب به ادارات کل سازمان امور مالیاتی کشور صادر شده است، وجه پرداختی در مواردی که شامل ماده مواد ۸۲ و ۸۳ قانون مالیاتهای مستقیم نیستند، از جمله پرداختیها بابت امور رفاهی و انگیزهای، در حدود قانون و به نحو متعارف (با ارائه اسناد مدارک) مشمول مالیات بر درآمد حقوق نیست.

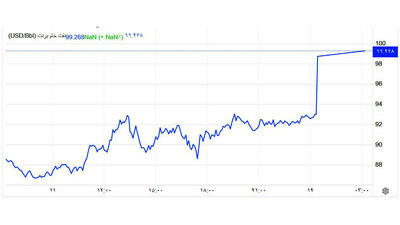

نفت قیمت نفت راهپیمایی روز قدس حمله اسرائیل به ایران روز قدس بانک ملی رهبر انقلاب بانک سپه قیمت طلا شهید کالابرگ بنزین

جنگ آمریکا ایران جنگ ایران و آمریکا اسرائیل تنگه هرمز حمله آمریکا به ایران ترامپ حمله به ایران رهبر انقلاب حمله آمریکا و اسرائیل به ایران حمله اسرائیل به ایران