وبگردی

فروش حضوری و آنلاین بادام زمینی درجه 1 ایرانی آستانه با تفت روزانه

شرکتها، ادارات؛ غذای خاص، منوی مخصوص، ارسال فوری از صدرسان

از سال ۱۳۸۲ تا امروز؛ نگار، خانه دوم سالمندان با خدماتی فراتر از انتظار

مزوتراپی و نحوه استفاده از آن در کلینیک های زیبایی

خلاصه اخبار

۲ ساعت قبل / روزنامه هفت صبح

دو بازیکن استقلال به ایران برنگشتند!

دو بازیکن تیم استقلال، همراه این تیم به تهران بازنگشتند.

۲ ساعت قبل / روزنامه هفت صبح

مقایسه فوتبال ایران با تیمهای اروپایی و عربی توسط خیابانی

گفتگو با جواد خیابانی در برنامه زنده تلویزیونی

۲ ساعت قبل / سایت اعتماد آنلاین

قیمت خودروهای سایپا امروز پنجشنبه ۲۷ شهریور ۱۴۰۴ + جدول قیمتها

قیمت خودروهای سایپا امروز پنجشنبه ۲۷ شهریور ۱۴۰۴ اعلام شد.

۲ ساعت قبل / روزنامه هفت صبح

خیابانی: آکادمیهای فوتبال، دلال شدهاند!

گفتگو با جواد خیابانی در برنامه زنده تلویزیونی

۲ ساعت قبل / سایت اعتماد آنلاین

ببینید | خلاصه بازی لیورپول و اتلتیکو مادرید

خلاصه بازی لیورپول و اتلتیکو مادرید را در این ویدیو مشاهده کنید.

۳ ساعت قبل / روزنامه هفت صبح

خیابانی: هدف استقلال از پول خرج کردن چه بود؟

جواد خیابانی: بازیکن از کار افتاده فوتبال را چرا میآورند

۳ ساعت قبل / روزنامه هفت صبح

مرگ زودرس سالانه 35 هزار نفر در اثر آلودگی هوا

تلفات آلودگی هوا به اندازه تصادفات رانندگی

۳ ساعت قبل / سایت اقتصادآنلاین

لیست قیمت تیبا دست دوم شهریور ۱۴۰۴/ تیبا صندوقدار چند؟+ جدول

لیست قیمت تیبا کارکرده را در این گزارش بخوانید.

۳ ساعت قبل / خبرگزاری میزان

اینفوگرافیک | محکومیت تجاوز رژیم صهیونیستی به ایران توسط گزارشگر سازمان ملل در دیدار با سراج

۳ ساعت قبل / روزنامه هفت صبح

خیابانی: فوتبال را کلا تعطیل کنید!

گفتگو با جواد خیابانی در برنامه زنده تلویزیونی

۳ ساعت قبل / سایت اعتماد آنلاین

وقتی استقلال هفته رویایی فوتبال امارات را کامل کرد!

نمایندگان فوتبال امارات شروع بسیار خوبی را در رقابتهای آسیایی داشتند.

استقلال فوتبال لیگ قهرمانان اروپا الوصل امارات ایران اسرائیل رژیم صهیونیستی غزه پرسپولیس کشتی آزاد آمریکا قطر

پنجشنبه ۲۷ شهریور ۱۴۰۴ - 18 September 2025

سایت عصرایران

امضای توافق دفاع مشترک عربستان سعودی و پاکستان

پاکستان تنها کشور اسلامی است که بمب اتمی دارد. ارتش پاکستان یکی از ارتش های قوی منطقه است.

سایت رویداد ۲۴

سایه مصادره سیاسی، بعد از فوتبال بر سر کشتی | ماجرای تماسهای عجیب صداوسیما با روزنامهها برای برجستهسازی قهرمانی کشتی چیست؟

مدتهاست که تیمهای ملی فوتبال و کشتی زیر بار تعارضهای سیاسی و عملکرد مدیران ورزشی، بخشی از محبوبیت تاریخی خود را نزد مردم از دست دادهاند. در حالیکه فوتبال دیگر برای بسیاری نماینده مردم نیست، کشتی همچنان با ریشههای عاطفی در دل جامعه جای دارد؛ اما تلاش صداوسیما و مقامات برای مصادره قهرمانی اخیر آزادکاران …

سایت رویداد ۲۴

محمدرضا تاجیک: تفکر جبهه پایداری به داعش نزدیک شده| شکاف جریان اصولگرا بیشتر خواهد شد

اگر جاذبهای در فضای جریاناتی مانند جبهه پایداری در کشور ما وجود داشته باشد، این جاذبه از نوع و جنس جاذبیتی است که داعش داشت.

سایت دیدارنیوز

حیثیت از دست رفته؛ این تیم افتضاح است!

شاهرخ بیانی، پیشکسوت باشگاه استقلال پس از شکست سنگین ۷ بر یک این تیم برابر الوصل میگوید حیثیت آبیهای پایتخت از دست رفته و به انتقاد از تیم میلیون دلاری ساپینتو پرداخت.

روزنامه هفت صبح

زیانانباشته خوروسازان به ۶۲۰ همت رسید

انحصار بازار خودرو در دست دو شرکت زیانده و کمکیفیت، بزرگترین آسیب را به مصرفکننده ایرانی وارد کرده است

سایت انتخاب

ببینید/ ورود ترامپ و ملانیا به قلعه ویندزور با استقبال سلطنتی

سایت اکوایران

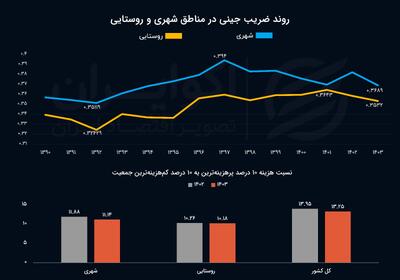

اختلاف طبقاتی به روایت هزینه فقرا و اغنیا؛ ثروتمندترینها چند برابر فقرا خرج میکنند؟

اکوایران: بررسی دادههای رسمی نشان میدهد که ضریب جینی در سال ۱۴۰۳ چه در مناطق شهری و چه در روستاها کاهش پیدا کرده، اما همچنان در سطحی بالاتر از ابتدای دهه ۱۳۹۰ قرار دارد. این کاهش هرچند نشانهای از کوچک شدن شکاف درآمدی است، اما ممکن است بیشتر از آنکه ناشی از بهبود وضعیت اقشار کمدرآمد باشد، بازتابی …

سایت انتخاب

تماشا کنید: تاکتیکهای تاریخ مصرف گذشته رادیکالها/ عملیات روانی رادیکالها علیه مجمع تشخیص مصلحت برای جلوگیری از خروج ایران …

رادیکالها نه در افکار، بلکه در تاکتیکها هم دچار تحجر هستند و هنوز به روشهای نخنمای مشخص برای دستیابی به اهدافشان متوسل میشوند. گزارش در این خصوص که در «انتخاب» تهیه و تنظیم شده را مشاهده کنید.

سایت خبرآنلاین

ببینید | تصاویری از بازرسی مخفی رهبر انقلاب در زلزله بم

سایت دیدبان ایران

رویترز: مذاکرات ایران و اروپا پیشرفتی نداشت

خبرگزاری رویترز به نقل از منابع غربی مدعی شد: مذاکرات میان وزیران خارجه ایران و کشورهای اروپایی که امروز چهارشنبه برگزار شد پیشرفتی نداشته و دو طرف به توافقی دست پیدا نکردند

سایت آخرین خبر

چالش آداب دیپلماتیک

صبح نو/متن پیش رو در صبح نو منتشر شده و بازنشرش در آخرین خبر به معنای تاییدش نیست دیدار اخیر مسعود پزشکیان با رجب طیب اردوغان، مناقشه برانگیز است بازار دیدار اخیر مسعود پزشکیان با رجب طیب اردوغان، جنجالی دیپلماتیک برانگیخته که فراتر از یک نقض ساده پروتکل و چالشی دیپلماتیک است. این حادثه که در تصوی

سایت آخرین خبر

مرزهای جنوب شرق در آستانه خالی شدن

هم میهن/متن پیش رو در هم میهن منتشر شده و بازنشرش در آخرین خبر به معنای تاییدش نیست نسیم سلطانبیگی| قدیمترها مردماش «زابل جان» صدایش میکردند اما حالا میگویند، «شانس ما این بود که از گربه تهاش به ما رسید.» خشکسالی و توفانهای پیدرپی، چندسالی است که مردم سیستان و بلوچستان را مجبور به مهاجرت کر

سایت جماران

پزشکیان: برخی گلایه میکنند چرا مرتب مشکلات را بیان میکنم؛ آیا اینکه در گذشته مشکلات کتمان شد، کمکی به حل آنها کرد؟!/ حفظ …

مسعود پزشکیان رییس جمهوری در نشست با جمعی از فرهیختگان علمی و اقتصادی با اشاره به رویکرد دولت در جلب مشارکت و کمک دانشگاهها و دانشگاهیان در حل مسائل اظهار داشت: امروز دانشگاههای نسل چهارم اساسا بر محور کمک به حل مشکلات و تامین نیازهای جامعه فعالیت میکنند و ما نیز باید مسائل را به دانشگاهها واگذار …

سایت خبرفوری

درگیری نظامی ترکیه و اسرائیل در راه است؟ تحلیلگران از وخامت روابط دو کشور میگویند

تحلیلگران در غرب اعتقاد دارند روابط میان ترکیه و رژیم اسرائیل بهتدریج رو به وخامت گذاشته و ممکن است دو طرف در مسیر برخورد نظامی قرار داشته باشد.

سایت اکوایران

جهان بدون سکاندار؛ چرا شکوه و تشریفات دیپلماتیک قدیم دبگر دنیا را آرام نمیکند؟

ایالات متحده و بریتانیا روزگاری رهبران بلامنازع صحنه جهانی بودند؛ دو قدرت دیپلماتیک که شانهبهشانه هم بحرانهای بزرگ را مدیریت میکردند.

سایت آخرین خبر

یک میلیون دانشآموز گمشده

شرق/متن پیش رو در شرق منتشر شده و بازنشرش در آخرین خبر به معنای تاییدش نیست ایوب اسلامیان، مددکار و پژوهشگر اجتماعی| سخنگوی وزارت آموزش و پرورش با یادآوری پایان مهلت ثبتنام دوره دبیرستان در آخر شهریور، اعلام کرده هنوز یک میلیون نفر از واجدین شرایط اقدام به ثبتنام در دبیرستان نکردهاند که عدد بسیار

سایت اعتماد آنلاین

ببینید| ناگفته مهم آذری جهرمی از شروع اعتراضات ۹۶ در مشهد

سایت آخرین خبر

سقوط شدید توان خرید و رفاه مردم در 16سال گذشته

هم میهن/متن پیش رو در هم میهن منتشر شده و بازنشرش در آخرین خبر به معنای تاییدش نیست فرزانه طهرانی| 100 سال انتظار برای خانهدار شدن، جمله آشنا و شاید کلیشهای این سالها باشد. ولی این جمله چیزی جز واقعیت نیست. هر سال در یک شورای سهجانبه، برای تعیین حداقل دستمزد تصمیمگیری میشود. سالی 20 درصد، بعضی

روزنامه دنیای اقتصاد

تیکتاک؛ توافق برد-برد در نبرد اقتصادی چین و آمریکا

دنیای اقتصاد: چین، توافق چارچوبی را که در مادرید برای انتقال مالکیت اپلیکیشن تیکتاک به آمریکا به دست آمده است، «برد-برد» توصیف کرده است. بر اساس سرمقالهای که در رسانههای دولتی این کشور منتشر شده، چین اعلام کرده است که صادرات فناوری و مجوزهای مالکیت فکری تیکتاک را مورد بررسی قرار خواهد داد.

سایت تجارت نیوز

توسعه صنعتی قربانی تاریخی وابستگی به نفت + ویدئو

وابستگی تاریخی به نفت، انباشت سرمایه در این بخش را ممکن کرد. همین انباشت، سد راه توسعه صنعتی شد.

خبرگزاری همشهریآنلاین

فاجعه بار و نابخشودنی؛ الوصل ۷ استقلال یک | فوق ستارهها و ساپینتو آبروی ایران و استقلال را در آسیا بردند

دیدار تیم های فوتبال استقلال ایران و الوصل امارات با برتری پرگل شاگردان کاسترو خاتمه یافت.

سایت آفتاب نیوز

مهاجرانی: موقعیت نه جنگ نه صلح، سرمایهگذاران را به نقطه استیصال میرساند

مهاجرانی گفت: موقعیت نه جنگ نه صلح مورد استقبال دشمن است چون سرمایهگذاران ما به نقطه استیصال میرسند تا سرمایه خود را از کشور خارج کنند.

سایت عصرایران

محمدرضا شجریان: از برگ سبز تا درختی تنومند در آواز ایران (+صدا)

شجریان یکی از نوارهای ضبطشدهی خود را نزد پیرنیا، بنیانگذار برنامهی گلها، برد. پیرنیا از صدای شجریان استقبال کرد و نخستین بار صدای او در برگ سبز شماره ۲۱۶ برنامهی گلها از رادیو پخش شد.

سایت اکوایران

ادعای ایندیپندنت در مورد توافق امنیتی سوریه و اسرائیل/ دمشق متعهد میشود از حضور ایران در سوریه جلوگیری کند

اکوایران: ایندیپندنت عربی ادعا کرد که: مذاکرات پیشرفته سوریه و اسرائیل برای توافق امنیتی در جریان است

سایت جماران

رئیس سازمان انرژی اتمی: ازسرگیری بازرسیها مشروط به اتخاذ «تدابیر ویژه» است/ اعتماد میان ایران و آژانس باید بازسازی شود/ …

«محمد اسلامی» رئیس سازمان انرژی اتمی ایران گفت: ازسرگیری کامل بازرسیها از سوی آژانس بینالمللی انرژی اتمی مشروط به اتخاذ «تدابیر ویژه» است. تعهدات مربوط به بازرسی تنها زمانی معنا دارد که همراه با احترام به حقوق باشد.

سایت فرهیختگان

این شما و این کممخاطبترین آثار تلویزیون و نمایش خانگی

روزنامه هفت صبح

خروج مادهای عجیب از زمین در اصفهان! + فیلم

سایت اعتماد آنلاین

رویترز: مذاکرات ایران و اروپا پیشرفت اندکی داشت

خبرگزاری انگلیسی به نقل از منابع دیپلماتیک گزارش کرد: «در گفتوگوهای روز چهارشنبه بین ایران و سه کشور اروپایی عضو برجام، پیشرفت اندکی حاصل شده است.»

روزنامه هفت صبح

بیوگرافی فابیو لیما؛ قاتل استقلال را بیشتر بشناسید!

خبرگزاری همشهریآنلاین

پژمان درستکار: مردم پشت این قهرمانی بودند | مقتدرانه قهرمان شدیم؛ بالاتر از روسیه و آمریکا |رحمان و امیرعلی قهرمانان المپیک …

پژمان درستکار،سرمربی تیم ملی کشتی آزاد قهرمانی ایران در رقابتهای جهانی2025 را که در حضور قدرتها و با بیشترین مدال به دست آمد؛ مقتدرانه و لذتبخش میداند.

سایت تابناک

امیرحسین قیاسی ستاره جدید طنز که همه ایرانی ها را می خنداند!

سایت سلام سینما

یک تصادف ساده رسما وارد رقابت اسکار شد

ورزش ۳

اولتیماتوم زودهنگام و جدی به ساپینتو!

شاید بدبین ترین هواداران استقلال هم در مخیله شان نمیگنجید که اولین بازی استقلال در لیگ قهرمانان سطح ۲ با نتیجه باورنکردنی ۷ ۱ به سود الوصل به پایان برسد.

سایت خبر روز

ولخرجها بخوانند؛ ۸ خرید غیرضروری که جیب شما را خالی میکند!

خبرگزاری ایسنا

الوصل ۷ - ۱ استقلال/ این میلیاردرهای به درد نخور!

تیم فوتبال الوصل امارات در دیدار مقابل استقلال ایران به برتری ۷ بر یک رسید تا شاگردان ساپینتو گام نخست را در سطح دو لیگ قهرمانان آسیا را بسیار متزلزل بردارند و نمایش فاجعهباری در خط دفاعی داشته باشند.

230

دانلود صرافی ال بانک {نسخه اندروید و iOS} + نکات امنیتی

سایت عصرایران

کشف باورنکردنی دانشگاه هاروارد درباره غذاهایی که می خوریم (فیلم)

سایت روزنامه سازندگی

ریشههای خوشبینی

چرا رئیسکل بانک مرکزی به آینده امیدوار است؟

سایت اعتماد آنلاین

آزار جنسی یک امر سیاسی، ایدئولوژیک و فرهنگی است

کتایون مصری گفت: ما برای تعریف آزار جنسی علاوه بر استانداردهای جهانی، نیازمند توجه به مولفههای بومی هستیم. آزار جنسی نه فقط از ساختار خانواده تأثیر میپذیرد که یک امر سیاسی، ایدئولوژیک و فرهنگی است و با این نهادها میتواند توجیه شود و در جامعه استمرار یابد.

سایت روزنامه سازندگی

سینماگر تمام و کمال

سایت اقتصادآنلاین

اتفاق جدید بنزینی در کشور/ آماده باشید

رئیس کانون جایگاهداران سوخت جزئیات و نحوه عرضه و قیمتگذاری بنزین سوپر وارداتی را تشریح کرد.

روزنامه صمت

با رویای «هاب» شدن به واردات رسیدیم!

اظهارنظرهای مسئولان در زمینه انرژی اینگونه القا میکند که از بحران تامین آب و برق گذشتیم و حالا به بحران تامین گاز رسیدهایم؛ کما اینکه گویا براساس اظهارات دبیر انجمن سیمان صنایع سیمانی از اردیبهشت به استقبال این چالش رفتهاند. در هر حال بهنظر میرسد دولت نیز بیکار ننشسته و تحرکاتی در وزارت نفت برای …

سایت رویداد ۲۴

پشت پرده فضای بازتر کنسرتها چیست؟ | محمدعلی ابطحی: شرایط به حاکمیت تحمیل شده و شاهد رنسانس اجتماعی هستیم

برگزاری کنسرتها در فضایی متفاوت طی روزهای اخیر حاشیه ساز شده و این سوال جدی را مطرح کرده که دلیل کاهش سختگیریهای اجتماعی چیست؟ محمدعلی ابطحی این وضعیت را «رنسانس اجتماعی» تعبیر کرده و به رویداد ۲۴ میگوید: این شرایط به حاکمیت تحمیل شده است همان طور که بیحجابی در حال عرفی شدن است.

سایت هم میهن

ضرغامی: تندروها نانشان در دعواست

وزیر میراث فرهنگی دولت سیزدهم گفت: شما وقتی با همدیگر گفتوگو میکنید، در گفتوگو سوءتفاهمها برطرف میشود، افراد به همدیگر نزدیک میشوند، با هم دعوا نمیکنند و کار را به رسانهها نمیکشانند. این کار در کشور انجام نمیشود. دلیلش را میدانید؟ خیلیها نانشان در دعواها است. اگر گفتوگوی سازنده شکل بگیرد …

سایت جهان صنعت نیوز

مسکن تهران گرانتر از گرانترین شهرهای جهان؛ عدم کارایی قانون جهش تولید مسکن و تسهیلات بانکی

هزینه مسکن به یکی از سنگینترین فشارهای مالی بر خانوارها تبدیل شده است؛ بهطوری که بهطور متوسط ۴۲.۴ درصد از کل هزینههای ماهانه خانوار صرف مسکن میشود و در استانهایی مانند تهران این سهم حتی به نزدیک ۶۰ درصد رسیده است. این اعداد نشان میدهد که دسترسی به مسکن مناسب برای بسیاری از خانوادهها به چالشی …

سایت آخرین خبر

سرمقاله فرهیختگان/ لبنان میان جنگ و صلح

فرهیختگان/ «لبنان میان جنگ و صلح» عنوان یادداشت روز در روزنامه فرهیختگان به قلم محمدامین ایمانجانی است که میتوانید آن را در ادامه بخوانید: لبنان در سالهای اخیر بیش از هر زمان دیگری در موقعیتی شکننده و در عین حال تعیینکننده برای آینده سیاسی و امنیتی خود و منطقه قرار گرفته است. کشوری که همواره در خ

سایت روزنو

گرفتاری لوایح زنان در چنبره دولت وفاق

کیا مقدم:این روزها، در بحبوحه چالشهای اقتصادی و اجتماعی، دولت چهاردهم با آزمونی دشوار در حوزه مسائل زنان مواجه است؛ آزمونی که نتیجه آن میتواند بخش مهمی از بحران سرمایه اجتماعی را ترمیم کرده یا بر عمق آن بیفزاید. در حالی که جامعه ایران، بهویژه پس از رویدادهای سالهای اخیر، بیش از هر زمان دیگری به شنیده …

سایت فرارو

پیام واقعی حمله به دوحه برای سایر پایتختهای عربی چیست؟

حمله غافلگیرانه اسرائیل به دوحه در ۹ سپتامبر ۲۰۲۵ نقطه عطفی در امنیت خلیج فارس بود. این حمله نهتنها نماد آرامش و نقش میانجیگر قطر را هدف گرفت، بلکه نشان داد اسرائیل میخواهد قواعد امنیتی منطقه را بازتعریف کند. ناکامی در نفوذ اطلاعاتی و شناسایی رهبران حماس محدودیتهای تلآویو را آشکار ساخت. پیامد راهبردی …

سایت بنکر

اگر این ۶ نشانه را دیدید، ارزهای خود را بفروشید!

سایت نامه نیوز

توافق ایران و آژانس؛ اروپا وارد بازی خطرناک شد

رئیس سازمان انرژی اتمی گفت: درست از لحظهای که توافقنامه جدید میان وزیر خارجه کشورمان و مدیرکل آژانس بینالمللی انرژی اتمی امضا شد، شاهد مواضع جدید و تندتری از سوی اروپاییها بودیم.