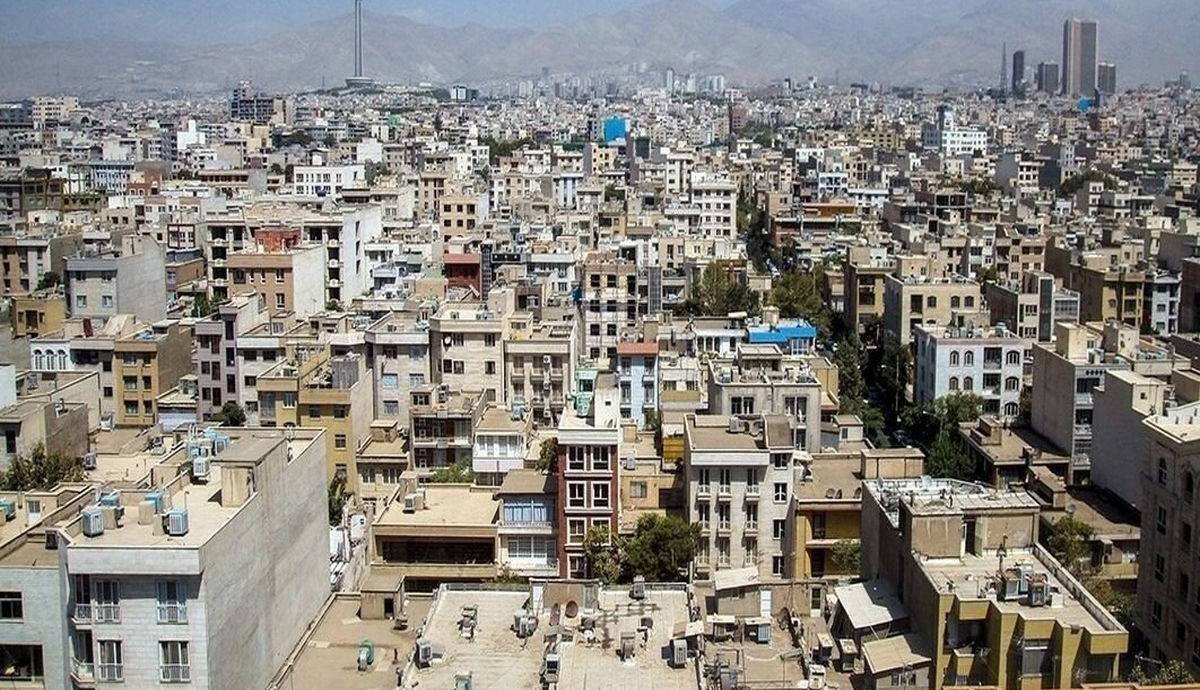

بازار مسکن در بنبست رکود؛ از عقبنشینی تولید تا آب رفتن قدرت خرید

تسنیم/کاهش ساختوساز در نیمه نخست امسال نشانه ای روشن از رکودی است که حدود 2سال است بازار مسکن را درگیر کرده و به گفته فعالان این حوزه هنوز در نیمه راه خود قرار دارد.

آمارهای رسمی حکایت از آن دارد که بخش ساختمان در نیمه نخست سال 1404 نسبت به مدت مشابه سال قبل با رشد منفی 23.5 درصدی در صدور پروانههای ساختمانی مواجه شده است. این افت در شرایطی روی داده که بازار مسکن از حدود 2 سال قبل وارد فاز رکود شده است.باوجود آنکه آمار رسمی نه از سوی بانک مرکزی و نه وزارت راه و شهرسازی اعلام نمیشود، اما شواهد میدانی نشان میدهد این وضعیت نهتنها موقتی نیست، بلکه دستکم تا چند سال آینده نیز ادامه خواهد داشت.

بررسی رفتار تاریخی بازار مسکن نشان میدهد نوسانات این بازار معمولاً پلهای است؛ به این معنا که قیمتها و معاملات برای چند سال در یک مسیر نسبتاً ثابت و کمنوسان حرکت میکنند و سپس بهطور ناگهانی وارد دوره جهش میشوند. پس از هر جهش دوباره یک دوره رشد آرام و پایدار شکل میگیرد تا در ادامه پله بعدی آغاز شود.

طول این دورهها معمولاً سه تا چهار سال و در برخی مقاطع حتی 6 سال بوده است. بر همین اساس، برآورد فعالان بازار حاکی از آن است که رکود فعلی میتواند حداقل پنج سال به طول بینجامد؛ رکودی که اکنون حدود 2.5 سال از آن سپری شده است.

در این وضعیت آنچه شرایط را پیچیدهتر کرده همزمانی رکود با تورم خزنده اما مداوم در بازار مسکن است. اگرچه معاملات کاهش یافته و ساختوساز افت کرده، اما قیمتها بهصورت آرام و پیوسته در حال افزایش است؛ روندی که بهتدریج توان خرید خانوارها را تضعیف کرده و تقاضای مصرفی را از بازار خارج میکند.

در این میان ضعف سیاستگذاری و اجرا در حوزه مسکن نقش پررنگی دارد. متولی این بخش با وجود قوانین مترقی از جمله قانون جهش تولید مسکن، هنوز نتوانسته برنامهای شفاف و قابل اتکا برای حمایت از تولید و عرضه ارائه دهد. نبود چشمانداز روشن، تغییر رویکردها و فاصله میان وعدهها و واقعیتهای اجرایی، سازندگان و انبوهسازان را در وضعیت انتظار نگاه داشته است.

از سوی دیگر نظام بانکی نیز بهجای ایفای نقش توسعهای به یکی از عوامل تشدید رکود تبدیل شده است. عدم همراهی بانکها با سازندگان، سختگیری در پرداخت تسهیلات و در مقابل، تمایل جدی به بنگاهداری و فعالیتهای سوداگرانه در بازار مسکن، منابع مالی را از مسیر تولید منحرف کرده است؛ رفتاری که مستقیماً به زیان عرضه مسکن و مصرفکننده واقعی تمام شده و میشود.

در این بین افزایش هزینههای ساخت و ساز مسکن، نوسانات اقتصادی و نبود ثبات در متغیرهای کلان، ریسک سرمایهگذاری در بخش مسکن را بالا برده و انگیزه ورود سرمایههای جدید به ساختوساز را کاهش داده است.

نکته قابل تأمل دیگر فقدان شفافیت آماری در بازار مسکن است؛ همانگونه در ابتدا اشاره شد مدتهاست آمار تحولات این بازار نه از سوی بانک مرکزی و نه از سوی وزارت راه و شهرسازی منتشر نمیشود؛ مسئلهای که امکان برنامهریزی را هم برای سازندگان و هم برای متقاضیان خرید مسکن بهشدت محدود کرده و تصمیمگیریها را در فضایی مبهم و پرریسک قرار داده است.

یکی از وظایف مجلس شورای اسلامی نظارت جدیتر بر اجرای قوانین، الزام بانکها به انجام تکالیف قانونی، مقابله با بنگاهداری و مطالبه شفافیت آماری، نقش فعالتری در ساماندهی بازار مسکن است. نمایندگان مردم میتوانند بخشی از این وظایف را در جلساتی که با وزارتخانهها برگزار میکنند، مطالبه کنند.

در نهایت تداوم کاهش تولید مسکن در کنار رکود فرسایشی و تورم تدریجی، بهمعنای تعمیق بحران دسترسی به مسکن و افزایش فشار بر خانوارهاست. اگر اصلاح سیاستها و تصمیمهای قاطع در دستور کار قرار نگیرد، هزینه این تعلل، در سالهای آینده با شدت بیشتری خود را نشان خواهد داد.

منبع : آخرین خبر

تجاوز جدید رژیم صهیونیستی علیه ایران/ وزیر جنگ اسرائیل از حمله به تهران خبر داد + عکس و فیلم

چرخش به اقتصاد تهاتری / تهاتر با نفت به شیوه غالب تامین مالی در اقتصاد ایران تبدیل شد؟

چرا واگذاری فروش نفت به واردکنندگان نهاده یک خطای راهبردی است؟

ناترازی در تراز تأمین اجتماعی؛ اختلاف ۲۵ هزارمیلیاردی در دخلوخرج

جسم در کلاس، ذهن در فرار

جزئیات جدید از قتل ملیکا قدبگلویی / متهم به قتل: کاش اعدامم کنند

تلفات سینمایی

علیه ویرانی طلبی

سقوط قدرت خرید سرمایهگذاران طلا

عاشقیت در آفساید | زندگی عشقی پرمشغله لامین یامال | زنِ تازه زندگی ستاره بارسا | لیلی رولند کیست؟

پیامهای تبلیغاتی از رو نمیروند!

آینده آبی ایران با آب خاکستری روشن میشود؟

شش کالایی که این روزها تمام ایران مشتری آن هستند!

اینترنت؛ اولین قربانی هر بحران

مرد جنگی استقلال آماده دردسرسازی!

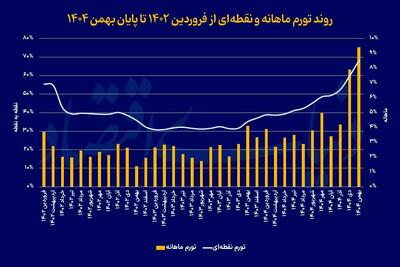

زنگ خطر تازه برای سفره خانوارها | تورم کالاهای خوراکی و آشامیدنی به ۱۰۵.۵ درصد رسید | حرکت اقتصاد ایران به سمت تورمهای بالا

شوهر همسرکش: حتی یک استکان چای برایم نمیریخت

مذاکرات آنقدر پیشرفت کرده که آمریکا به دنبال اقدام نظامی علیه ایران نباشد/ ایران پذیرفته هرگز مواد هستهای لازم برای ساخت …

روی خط تعلیق

همزیستی شوم بانک مرکزی و نهادهای مالی در خلق نقدینگی

وزیر خارجه عمان پس از دیدار با معاون ترامپ در مورد ایران: امیدوارم در روزهای آینده پیشرفت قاطعی حاصل شود و صلح در دسترس ما …

ترامپ: از نحوه مذاکرات ایران راضی نیستم

سیمکارت بدون فیلتر؟

ظهور ملیگرایی اقتصادی؛ آفت تجارت جهانی

سهمیهایها عامل آشوب

آژانس اتمی: ایران اورانیوم با غنای بالا را در یک سایت زیرزمینی ذخیره کرده/ از مکان تأسیسات غنیسازی اورانیوم که ایران در …

اقتصاد رانتی و اعتراضات دی ماه؛ ریشه نارضایتی ها در کجاست - سرمایه و بورس

قوانین دست و پا گیر مانع واردات خودروهای کارکرده/ منافعی در خطر است؟

مالیات، بدهی و تورم؛ مثلث فشار بر معیشت مردم

تکرار فاجعه 2003؛ سناریوی عراق برای ایران تکرار میشود؟

رفتار نامتقارن قیمت دلار؛ کف بازار ارز کجا است؟

ببینید/ شستشوی دیوارهای کعبه توسط بن سلمان ولیعهد عربستان

پایان جنگ ایران آمریکا کجاست؟

کودتای اسرائیلی در منطقه کلید میخورد؟

ریشه اقتصادی پنهان اعتراضات

«سرباز آمریکایی» چگونه در شب مذاکره به صدا و سیما نفوذ کرد؟

واکنش بازار به مذاکرات دور سوم ایران و آمریکا در ژنو چه بود؟

تورم نقطهای در دهکهای کمدرآمد در مرز ۷۴ درصد

پرستوی مکزیکی؛ سلطان مواد مخدر مکزیک چگونه لو رفت؟

پایان مذاکرات ایران - آمریکا در ژنو / مذاکرات فنی، هفته آینده در وین / عمان: پیشرفت بزرگ در مذاکرات

پیشبینی خطرناک درباره تورم در سال آینده/ سه سناریو از نگاه یک اقتصاددان

وقتی اینترنت قطع میشود، اقتصاد هم متوقف میشود

بدنهای بیدفاع؛ وقتی فشارهای اجتماعی و روانی به بدن یورش میبرند

موتورسواری بانوان قرار است حل شود ولی عدهای دوست ندارند قانونی شود!

سرمقاله دنیای اقتصاد/ راهبرد ترامپ چیست؟

سرمقاله اعتماد/ ارزیابی استراتژیک دکترین نظامی ایران

پیام نشست «گنگ ۸» درباره ایران

بازار داغ سناریوهای ترسناک؛ من درست گفتم!

سعید حجاریان: از سیاست جز یک کاریکاتور باقی نمانده/باید منتظر تکرار امواج اعتراضی بود/وقتی اصلاحات مسدود میشود، خیابان جای …