۱۸ دقیقه قبل / سایت افکارنیوز

اروپا بر علیه ایران/ ناتو سمت اسرائیل را گرفت

۳۳ دقیقه قبل / سایت باشگاه خبرنگاران

رژیم صهیونیستی به نیابت از آمریکا جنگ را علیه ایران آغاز کرد

۴۹ دقیقه قبل / خبرگزاری مهر

افشای تلاش ناکام آمریکا برای رهگیری موشکهای ایران علیه اسرائیل

۵۵ دقیقه قبل / سایت خبرآنلاین

پیش بینی مطهری از احتمال حمله بعدی اسرائیل به ایران

۵۸ دقیقه قبل / سایت روزنو

جایگزین «GPS» در ایران مشخص شد

۱ ساعت قبل / سایت انتخاب

توافق تلفنی وزیر خارجه آمریکا و وزرای خارجه انگلیس، فرانسه و آلمان؛ اگر تا پایان ماه اوت با ایران توافقی حاصل نشد، اسنپبک …

۱ ساعت قبل / سایت اعتماد آنلاین

اتهامپراکنی نماینده آمریکا در سازمان ملل علیه ایران

۱ ساعت قبل / سایت خبرآنلاین

پنتاگون: آمریکا در حملات اسرائیل علیه سوریه مشارکت نداشته است

۱ ساعت قبل / سایت خبرفوری

آمریکا از ضربالاجل اروپایی مکانیسم ماشه حمایت کرد / ۲ شرط اروپا برای عدم بازگرداندن تحریمها / تلاش برای مذاکره در ۶ هفته

۱ ساعت قبل / سایت آرمان ملی

فرانسه؛ پلیس بد اروپا علیه ایران

۱ ساعت قبل / سایت فرارو

بازگشت به میز مذاکره پس از توقف جنگ

۱ ساعت قبل / سایت جعبه

ادعای سفیر اسبق ایران در افغانستان: ۳۰ خلبان رژیم اسرائیلی در جنگ ۱۲ روزه در یک عملیات، کشته شدند!

۱ ساعت قبل / سایت برترینها

پاکستان: حمله آمریکا به ایران غیرقابل قبول است

۱ ساعت قبل / سایت آرمان ملی

اماواگرهای تهران برای بازگشت به میز مذاکره

۱ ساعت قبل / سایت تابناک

آمریکا به چین اجازه میانجیگری در مذاکرات هستهای ایران را نمیدهد/ اروپا با فعال کردن مکانیسم ماشه شرایط را پیچیدهتر نکند

۱ ساعت قبل / سایت ایران آنلاین

بلینکن: ایران بهدنبال سلاح هستهای نبود/ دموکراتها زمینه حمله را فراهم کردند

۱ ساعت قبل / سایت تحلیل بازار

قدردانی گروسی از حمایت آمریکا از ماموریت آژانس در ایران

۱ ساعت قبل / سایت تحلیل بازار

تهدید پامپئو درباره حمله آمریکا به روسیه

۲ ساعت قبل / سایت عصرایران

سفیر پیشین ایران در عراق: زدن پایگاه آمریکا در قطر توسط ایران بسیار پر پیام بود (فیلم)

۲ ساعت قبل / سایت تحلیل بازار

۳۰ خلبان رژیم صهیونیستی در یک عملیات کشته شدند

۲ ساعت قبل / سایت عصرایران

وزیر خارجه پیشین آمریکا: پوتین تهدید ترامپ را جدی بگیرد

۲ ساعت قبل / سایت روزنامه آگاه

گوشمالی فرزند گستاخ غربیها

۲ ساعت قبل / سایت اقتصادنیوز

ترامپ؛ یک «جکسونیم» حامی جنگ است یا یک حامی صلح؟

۲ ساعت قبل / سایت فرارو

آیا غرب به دنبال بهانهجویی جدید علیه ایران است؟

۲ ساعت قبل / سایت فرارو

آیا ایران و آمریکا میتوانند به توافق جدیدی برسند؟

۲ ساعت قبل / سایت روزنامه آگاه

بحران کمبود دارو و کیفیت پایین تولیدات داخلی

۲ ساعت قبل / سایت فردا نیوز

گفتوگوی وزیران خارجه آمریکا و ایتالیا درباره ایران

۲ ساعت قبل / سایت فرارو

پمپئو: پوتین تهدید ترامپ را جدی بگیرد

۲ ساعت قبل / سایت دیدبان ایران

ترامپ: زلنسکی نباید به مسکو حمله کند

۳ ساعت قبل / سایت خبرفوری

اعتراف پایگاه امنیتی امریکا: ایران به دنبال سلاح هسته ای نیست

۳ ساعت قبل / سایت خبرآنلاین

واکنشهای مختلف به روایت قالیباف از جنگ ۱۲ روزه؛ از تمجید اصولگرایان تا تایید اصلاحطلبان

وبگردی

جایی که تجربه و تخصص، یادگیری زبان را لذتبخش میکند!در تهران

درمان کامل خشکی، وزی و موخوره با جدیدترین متدهای تراپی

اگر به دنبال یک باشگاه ورزشی همه چی تمام در غرب تهران هستید کلیک کنید*ویژه بانوان و آقایان

لیفت شقیقه از محبوبترین و مؤثرترین روشهای جوانسازی صورت

خلاصه اخبار

۲۸ دقیقه قبل / سایت اطلاعات آنلاین

موتور بازار خودروهای وارداتی همچنان خاموش است

کارشناسان می گویند با وجود ابلاغ آیین نامه واردات خودرو، شرایط عمومی اقتصادکشور ونامشخص بودن نتیجه مذاکرات ،اجازه رونق به بازار خودروهای وارداتی را نمی دهد

۴۸ دقیقه قبل / سایت جوان آنلاین

از تالار حافظ تا وال استریت

بورس تهران همانند بسیاری از کشورهای دیگر که در شرایط جنگی رفتار محافظهکارانهای از خود بروز میدهند در روزهای بعد از جنگ دچار ریزش شده و این ریزش تقریباً در بیشتر روزهای دو هفته گذشته که از توقف جنگ اسرائیل علیه ایران میگذرد ادامه داشته است.

۵۶ دقیقه قبل / سایت اطلاعات آنلاین

ایران؛ جغرافیایی ایستاده در تاریخ

ما جماعتی هستیم که همپای عقل و احساس، جاده سخت و صعب تاریخ را به پیش تاختهایم و در پرتو تمدنی چند هزار ساله، ایران شهر ساختهایم و به زبان صلح «سخن» میگوییم؛ برای همین است که تخت جمشید تفنن ایران نیست که تمدن ایرانی است!

۵۷ دقیقه قبل / خبرگزاری میزان

شکست بزرگ پدرخوانده و پایان همیشگی او در کاراته ایران؟/ سناریوی محتمل برای ۲۸ تیر

۱ ساعت قبل / روزنامه دنیای اقتصاد

سخنگوی دولت: دولت بهدنبال محدودسازی اینترنت نیست

سیتنا: سخنگوی دولت در نشست خبری دیروز در جمع خبرنگاران گفت: «در رابطه با محدودسازی اینترنت موضوع مهم این است که شرایط فعلی و اقدامات رژیم صهیونیستی دست مخالفان را در راستای این اقدام دولت خوب پر کرده است، لذا دولت به دنبال محدودسازی اینترنت نیست.»

۱ ساعت قبل / روزنامه دنیای اقتصاد

چکهای خودروسازان پاس نمیشود

قطعهسازان در نشستی با رسانهها نسبت به تعدیل ۸۰ درصدی نیروی کار واحدهای قطعهسازی هشدار دادند.

۱ ساعت قبل / روزنامه دنیای اقتصاد

شمارش معکوس برای تعطیلی نیسان

ایسنا: نیسان موتور، سهشنبه اعلام کرد که تولید خودرو در کارخانه اوپاما در ژاپن را تا مارس ۲۰۲۸ متوقف میکند و عملیاتش را به کارخانهای در استان جنوبی فوکوئوکا منتقل خواهد کرد که بخشی از یک طرح تجدید ساختار جهانی برای کاهش ظرفیت است.

۱ ساعت قبل / روزنامه دنیای اقتصاد

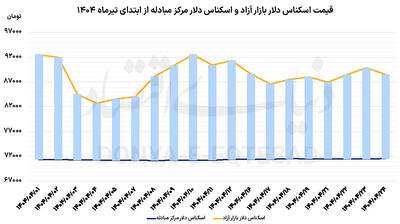

سردمداران ورود و خروج حقیقیها - ۱۴۰۴/۰۴/۲۵

چهارشنبه ۲۵ تیر ۱۴۰۴ - 16 July 2025

سایت تابناک

گزارش تلویزیون سعودی از پنج هدف مهم که ایران در اسرائیل زد

تلویزیون العربیه متعلق به عربستان سعودی گزارش داد مقامات اسرائیلی برخی از اهدافی را که موشکهای ایرانی به آنها اصابت کردهاند، پنهان نگه داشته و حداقل پنچ پایگاه راهبردی ارتش اسرائیل مورد اصابت مستقیم موشکهای ایرانی قرار گرفتهاند. با زیرنویس فارسی میبینید و میشنوید.

سایت انتخاب

تفاوت کشورهای عربی با ایران و ایرانی

ابراهیم صحافی، استاد دانشگاه در گفتوگو با «انتخاب» تصریح کرد: ایرانیها قبل از اینکه اعراب وارد ایران شوند، اندیشهای داشتند به نام اندیشه ایرانشهری یا اندیشه ایران باستان که بعد از اسلام دوباره احیا شد و تداوم پیدا کرد در قالب صدها سیاستنامهای که وجود دارد.

سایت اکوایران

طرح پرحاشیه برای زنگهزور؛ آیا آمریکا به دنبال نفوذ در قفقاز است؟

ارمنستان ادعاهای مطرحشده توسط فرستاده آمریکا درباره گفتوگوها بر سر دالان زنگهزور را رد کرد.

سایت اکوایران

چلسی یا بنسلمان؛ برنده واقعی جام باشگاههای جهان که بود؟

اکوایران: پول به عربستان این امکان را داده تا وجهه خود را بهبود بخشیده و همزمان خود را به عنوان بازیگر اصلی و قدرتمند در محبوبترین ورزش جهان مطرح کند.

سایت عصرایران

نفوذیِ بزرگ چه میکند؟

نفوذیِ بزرگ، بذر خود را در بسترِ ظاهربینی میپاشد و در قلب احمقها ریشه میدوانَد و به دلهای ساده، پیچیده میشود. او لازم نیست جاسوسی کند و شاید هیچ خط تماسی هم با دشمن نداشته باشد بلکه میکوشد تا سیاستهای دشمن پیاده شود.

سایت فرارو

نقشه پنهان ترامپ علیه روسیه چیست؟

دونالد ترامپ با تغییر ناگهانی موضع خود، همزمان با تهدید روسیه به اعمال تعرفههای سنگین، ارسال تسلیحات پیشرفته و سامانههای پاتریوت به اوکراین را اعلام کرد؛ اقدامی که میتواند موازنه جنگ را بهطور جدی تغییر دهد. در همین حال، کارشناسان پیشنهاد دادهاند واشنگتن با آزادسازی ۵۰ میلیارد دلار از داراییهای …

سایت تابناک

تصاویر تازه از حمله اسرائیل به میدان تجریش

رژیم اسرائیل در جریان جنگ دوازده روزه به میدان تجریش حمله کرد که شماری از ساختمان و شاه لوله آب را هدف قرار داد و شماری از شهروندانمان را به شهادت رساند و گروهی دیگر را مجروح کرد. تصاویر دوربین ترافیکی لحظاتی پس از حمله رژیم صهیونیستی به میدان تجریش را میبینید.

سایت تابناک

برآورد شنیدنی جان مرشایمر از جنگ دوازده روزه ایران و اسرائیل

جان مرشایمر استاد مطرح دانشگاه شیکاگو و نظریهپرداز برجسته مکتب رئالیسم تهاجمی در برآوردی از جنگ دوازده روزه ایران و اسرائیل داشت که بسیار شنیدنی است. با زیرنویس فارسی میبینید و میشنوید.

روزنامه دنیای اقتصاد

نیروگاهها در نقطهجوش

موج گرمای بیسابقهای که در هفته آینده کشور را در بر خواهد گرفت، تنها یک پدیده اقلیمی عادی نیست، بلکه تهدیدی جدی برای پایداری شبکه برق ملی و امنیت انرژی کشور محسوب میشود. این پدیده، شکاف عمیق بین عرضه و تقاضای برق را تشدید میکند. پیشبینیها نشان میدهد که اوج مصرف برق در تابستان سال ۱۴۰۴ به ۸۵ هزار …

روزنامه آرمان امروز

ابهامات و معمای آتش سوزیهای سریالی

آرمان امروز- گروه جامعه: یکی از سوالهایی که این روزهای مردم با وجود وقوع انفجارها و آتشسوزیهای اخیر از یکدیگر می پرسند و در شبکه های اجتماعی نیاز بازتاب دارد، این است که آیا این حوادث پس از دوران جنگ طبیعی است؟ آیا تعداد آنها زیاد نشده، نسبت به سال های گذشته؟ آیا این اتفاقات [ ]

سایت رویداد ۲۴

سون تزو، استراتژیست محبوب ترامپ کیست؟ | هنر جنگیدن به سبک چینی از فریب تا انعطاف | رویداد24

کتاب هنر جنگ سون تزو، استراتژیست افسانهای چین باستان، امروزه بهعنوان مرجعی کلیدی برای سیاستمدارانی مانند ترامپ و مشاورانش شناخته میشود. آموزههای او درباره «پیروزی بدون نبرد» و «فریب استراتژیک» به ابزاری تبدیل شده که قدرتهای جهانی از آن برای پیشبرد اهداف خود استفاده میکنند. شناخت این اندیشهها، …

سایت انتخاب

توافق تلفنی وزیر خارجه آمریکا و وزرای خارجه انگلیس، فرانسه و آلمان؛ اگر تا پایان ماه اوت با ایران توافقی حاصل نشد، اسنپبک …

مارکو روبیو وزیر امور خارجه آمریکا، و وزیران خارجه فرانسه، آلمان و بریتانیا روز دوشنبه در یک تماس تلفنی توافق کردند که پایان ماه اوت را بهعنوان ضربالاجلِ عملی برای دستیابی به توافق هستهای با ایران تعیین کنند. این موضوع را سه منبع آگاه از محتوای این تماس اعلام کردهاند.

سایت عصرایران

جام جهانی باشگاهها در کاخ سفید ماندگار شد! ادعای عجیب ترامپ درباره جام قهرمانی

دونالد ترامپ، رئیسجمهور آمریکا، ادعا کرده که جام قهرمانی جام جهانی باشگاهها به شکل دائمی در دفتر بیضی کاخ سفید باقی خواهد ماند و فیفا پس از پیروزی چلسی در فینال، یک نسخه بدلی از این جام را به آنها اهدا کرده است.

سایت هم میهن

تحلیل احمد زیدآبادی از اظهار نظرهای شمسالواعظین

احمد زیدآبادی نوشت: من از کجا میتوانم بدانم که اسرائیلیها به ایران گفته باشند در جنگ از فلان موشک استفاده کن و از دیگری استفاده نکن! فقط میتوانم بگویم که این سخن با منطق جنگ سازگاری ندارد!

سایت هم میهن

گزارش نشریه معتبر از توهم آمریکا و اسرائیل درباره ایران

نشریه فارین افرز در گزارشی مینویسد: به نظر میرسد دولت ترامپ همانند اسرائیل درباره ایران در دام «توهم بمبهای هوشمند» افتاده است: یعنی باور اشتباهی که تسلیحات دقیق میتوانند مانع جهش هستهای شود. واقعیت محتملتر این است که عملیات آمریکا فقط برای دولت ترامپ زمان خریده است؛ زمانی که باید برای مذاکره درباره …

سایت هم میهن

تهدید اسنپبک؛ اروپا در آستانه پایان نقش تاریخی خود در پرونده هستهای ایران

تحولات اخیر از بمباران تأسیسات هستهای ایران تا تهدید به بازگشت تحریمها، نشانهای از گسست کامل اعتماد میان ایران و طرفهای اروپایی برجام است؛ گسستی که به زعم تهران، با ابزارهایی چون اسنپبک قابل ترمیم نخواهد بود.

سایت هم میهن

ترکیه به دنبال رهبری منطقه؛ اسرائیل در تنگنای ژئوپلیتیک

ترکیه امروز تنها به دنبال تأثیرگذاری نیست، بلکه قصد دارد خواستههای خود را بر ساختار جدید منطقه دیکته کند؛ موضوعی که به باور تحلیلگران اسرائیلی نیازمند پاسخهای بازدارنده از سوی تلآویو است.

سایت رکنا

فیلم / علیرضا فغانی: من روستازاده بودم و در جنوب شهر تهران بزرگ شدم اما...+فیلم

ویدیویی از صحبت های علیرضا فغانی را درباره زندگی و موفقیت هایش مشاهده بفرمایید. این ویدیو بعد از انتقادات فراوان از او پربازدید شد.

سایت ایران آنلاین

بازگشت اضطراری افغانها؛ از هزینههای پیدا و پنهان به اقتصاد ایران تا پیامدهای انسانی و حقوق بشری

بحث اخراج مهاجران افغانی بعد از جنگ ۱۲ روزه ایران و رژیم صهیونیستی به موضوعی داغ و پر چالش در فضای مجازی تبدیل شد و عدهای موافق این اقدام دولت مبنی بر اخراج افغانها از ایران بودند و از طرف دیگر عدهای این اقدام را نژاد پرستانه پنداشتند و مخالفت خود را اعلام کردند.

سایت اکوایران

روایت شمسالواعظین از پیغام ترامپ / زیدآبادی: این سخنان با «منطق جنگ» سازگاری ندارد!

شمس الواعظین: ترامپ پیغام فرستاد و گفت: «آبروی من در ترازو و محک است؛ از خیبرشکن استفاده نکنید و به همان موشکهای سنتی خود بسنده کنید.»

سایت دیدارنیوز

مکانیسم ماشه و شرایط پیچیده ایران

در شرایطی که سخنگوی دستگاه دیپلماسی ایران با رویکردی ناروشن «توسل به مکانیسم ماشه» را از اساس فاقد «هرگونه مبنای حقوقی، سیاسی و بینالمللی» میداند و تاکید دارد که «اروپاییها نیز خود بهخوبی به این مساله آگاهی دارند»، علی بیگدلی، تحلیلگر ارشد روابط بینالملل و سیاست خارجی معتقد است: آنچه بهواقع محل …

روزنامه هفت صبح

آیا بنزین گران میشود؟/ جامعه آماده یک شوک دیگر!

مسئولان اجرایی کشور به ویژه آقای پزشکیان و دیگر اعضای حاکمیت، باید از اتخاذ تصمیمات شتابزده اقتصادی خودداری کنند

سایت رکنا

آیا بدون مذاکره پدافند قویتر میشد یا جاسوس ها شناسایی می شدند؟

رکنا سیاسی:رد کردن مذاکره در هر شرایطی، چه از موضع قدرت و چه ضعف، پیامهای منفی ارسال میکند و میتواند موجب برداشتهایی مانند سلطهجویی یا کمبود اعتمادبهنفس شود؛ مذاکره انتخابی استراتژیک برای مدیریت بحرانهاست.

سایت اصلاحات نیوز

ادعای «مذاکره عامل حمله»، هیچ تناسبی با واقعیت ندارد

یک حقوقدان بینالملل و کارشناس سیاست خارجی می گوید: مدعیاند که تمرکز بر دیپلماسی و مذاکره، نظام را از تهدیدات امنیتی غافل ساخت و همین غفلت موجب غافلگیری و عملیات دشمن شد. این تحلیل، نهتنها با واقعیت هیچ تناسب و همخوانی ندارد، بلکه در فرآیند آسیبشناسی دقیق وقایع اخیر نیز اختلال ایجاد میکند و مسیر …

سایت خبرآنلاین

فارنافرز: برنامه هستهای ایران نابود نشد؛ باید به دیپلماسی بازگشت

نشریه آمریکایی با ابراز تردید درباره اینکه حمله متجاوزانه آمریکا ایران منجر به نابودی تاسیسات هستهای ایران شده باشد، تاکید کرد: واشنگتن با این عملیات هرگز نتوانسته یک دستاورد استراتژیک حاصل کند و اکنون میبایست از وقفه کوتاه ایجاد شده در فعالیتهای هستهای ایران برای بازگشت به مسیر دیپلماسی استفاده …

سایت اقتصادآنلاین

دستها روی ماشه/ آیا اروپا حکم مرگ برجام را امضا خواهد کرد؟

در حالی که تمام نگاهها به نیروهای مسلح ایران و اسرائیل برای آغاز احتمالی موج دوم درگیریها دوخته شده است، تروئیکای اروپایی با جهت گیری آشکار در سمت تلآویو ایستاده و قصد دارد تا با استفاده از سازوکارهای موجود در «برجام» در اقدامی غیرسازنده بند «اسنپ بک» را فعال کند. با فعال شدن این بند تمام قطعنامههای …

سایت اکوایران

چرا تجارت در ایران رونق ندارد؟

اکوایران: محیط بی ثبات و نااطمیانیهای فزاینده در اقتصاد ایران موجب شده تا روند صادرات و واردات کشور نوسانات زیادی را تجربه کنند. اینها درحالی است که رونق و همچنین ثبات تجارت و مبادلات بینالمللی از ارکان اصلی رشد اقتصادی و رفاه یک کشور محسوب میشوند.

سایت فرارو

ایران باید این دو هدف را دنبال کند؛ در یکی از مقاطع حساس تاریخ ایران به سر میبریم

در این شرایط، ایران باید دو هدف را دنبال کند: نخست خنثیکردن اهداف شیطانی افراطیون اسرائیلی و دوم حرکت در راستای تثبیت آتشبس و برداشتن تحریمهای آمریکا. هر دو این اهداف فقط از مسیر اصالت راهبردی قائلشدن برای دیپلماسی و مذاکره میگذرد.

سایت عصرایران

«مرد ترمینالی»؛ روایتی واقعی و داستان یک ایرانی که مشهورترین بیخانمان جهان شد (فیلم)

با وجود دریافت پیشنهاد اقامت از کشورهای مختلف، از جمله بلژیک، او همچنان به دلیل اختلاف در هویت ثبتشدهاش از پذیرش آنها سر باز زد.

سایت اعتماد آنلاین

شمسالواعظین: عملیات اسرائیل علیه ایران قرار بود تا سرنگونی پیش برود؛ قصد داشتند ایران را به هفت قسمت تجزیه کنند

شمسالواعظین تأکید کرد: این عملیات قرار بود تا سرنگونی پیش برود. آنها قصد داشتند ایران را به هفت قسمت تجزیه کنند و اکنون مشخص شده است که این عملیات چقدر کاریکاتوری بوده است.

سایت دیدبان ایران

تراکمفروشی زیر لوای آوار جنگ/ حناچی، شهردار سابق تهران: گوشت را دست گربه دادهاند؛ افزایش تراکم خطرناک است/ صدور تراکم شناور …

برنامه زاکانی برای بازسازی تخریبهای بهجامانده از حمله اسرائیل به ایران، به نوعی بازگشت هولوگرامها و شهرفروشی است که شهرداری با چراغ سبز دولت آن را در پیش گرفته است. پیروز حناچی، شهردار سابق تهران در این باره به خبرنگار دیدهبان ایران میگوید: «گوشت را دست گربه دادهاند. وقتی میزان وابستگی درآمدهای …

روزنامه هفت صبح

جام باشگاههای جهان، بازی قدرت اینفانتینو و نمایش سیاسی در فوتبال

در روزگاری که فوتبال به صحنهای برای نمایش قدرتهای سیاسی و تجاری بدل شده، جام باشگاههای جهان با درخشش چلسی و لبخند اینفانتینو، بیش از آنکه یک تورنمنت ورزشی باشد، به نمایشی باشکوه از جاهطلبیهای فیفا تبدیل شد.

سایت اکوایران

توضیحات مهاجرانی درباره رفع فیلتر تلگرام؛ زمان مشخص شد؟+ فیلم

سخنگوی دولت درباره دلیل قطعی اینترنت در دوران جنگ، گفت که رویکرد دولت از ابتدا، ایجاد اینترنت آزاد بوده است اما در طول جنگ، تعدادی از پهپادهای دشمن از طریق اینترنت کنترل می شدند و برای حفظ امنیت مردم، مجبور بودیم به اینترنت ملی رجوع کنیم.

سایت فرارو

ستون طنز «عینک دودی»؛ فحشخورِ ملس آقا ممجواد

آقا ممدجواد ظریف یکی از ملسترین فحشخورهای عالم را دارد. میزان فحشهایی که به او میدهند و کسانی که به او فحش میدهند، متنوعند. کمتر پیش میآید فردی یا چیزی باشد که از «همه» فحش بخورد. حرف بزند، فحش میدهند. حرف نزند، فحش میدهند. کاری کند، فحش میدهند. کاری نکند، فحش میدهند.

سایت جماران

محمد قوچانی مطرح کرد / به اصلاح طلبان یک شبکه بدهید تا یاری گر رادیو و تلویزیون شوند

یکی از مسوولان کشور در این روزها پس از یک برنامه تلویزیونی بنده، گفت خود را میهمان ندانید ، شما مالک این خانه هستیم. گفتم من هرگز خود را میهمان این خانه نمیدانم، من فرزند این خانه ام ، وارث این خانه ام . این حق من است روزنامه نگاری تلویزیونی را در پنجاه سالکی تجربه کنم ؛ بدون آنکه زیر بیرق بیگانه بروم …

سایت رویداد ۲۴

ضربالاجل فرانسه به ایران؛ اروپا تا پایان اوت ماشه را میکشد؟ | رویداد24

تهدید صریح فرانسه به فعالسازی مکانیسم ماشه تا پایان ماه اوت، نقطه اوج فشارهای فزاینده اروپا بر ایران در ماههای اخیر است. در حالیکه تهران پیشتر هشدارهایی داده بود، باید دید که اکنون چه واکنشی نشان میدهد و در آینده شاهد تقابل بیشتر خواهیم بود یا چرخش دیپلماتیک.

سایت روزنامه سازندگی

پلاک چهارم

گزارش میدانی خبرنگار سازندگی از تخریب ساختمانی ۹ طبقه که دیواربهدیوار سالن ملاقات زندان اوین بود

سایت روزنامه سازندگی

پروژه نفوذ

به بهانه ماجرای حمله به جلسه شورای عالی امنیت ملی و زخمیشدن رئیسجمهور در میانه جنگ ۱۲روزه، سازندگی به موضوع نفوذ در کشور پرداخته است

سایت جهان صنعت نیوز

آیا وبسایتها منقرض میشوند؟

در دنیایی که هوش مصنوعی جای موتورهای جستوجو را گرفته، ترافیک وبسایتها کاهش یافته و آینده اینترنت آزاد با تهدیدی جدی مواجه شده است.

سایت تحلیل بازار

عراقچی چه گلایهای را از طرف رهبرانقلاب به پوتین منتقل کرد؟

وزیر خارجه در سفر به مسکو و دیداری که با آقای پوتین داشت، پیام گلایهآمیز رهبری را به طرف روس منتقل کرد.

روزنامه هفت صبح

تهدید فرانسه به فعال کردن مکانیسم ماشه

وزیر امور خارجه فرانسه در اظهاراتی تهدیدآمیز بیان کرد که در صورت حاصل نشدن توافقی در زمینه برنامه هستهای ایران، تروئیکای اروپا « مکانیسم ماشه» را علیه ایران فعال خواهند کرد.

سایت اقتصادآنلاین

تورم ۱۰۰ درصدی در سال آینده با سقوط خودروسازی/ برای بهبود اقتصاد کشور، عارف باید برکنار شود

علی سعدوندی، اقتصاددان، از ناکارآمدی سیاستهای اقتصادی، پیامدهای اخراج کارگران مهاجر و چشمانداز نگرانکننده اقتصاد ایران سخن میگوید.

سایت عصرایران

باده آنچنان را آن چنانتر میکند، جنگ 12 روزه هم صدا و سیما را متوهّمتر کرده!

در یک برنامۀ تلویزیونی به جای ریشهیابی نفوذ در عالیترین سطوح و اشاره به کشته شدن 1000 نفر در 12روز و این که فعالسازی ماشه با اقتصاد ما چه میکند و چه کنیم تا جنگ دیگری درنگیرد دنبال این بودند که نام آن را جنگ تمدنی بگذاریم یا نشانۀ آخرالزمان بدانیم...

سایت اکوایران

سردرگمی متحدان؛ ترامپ از پوتین ناامید شده یا زلنسکی؟

اکوایران: دونالد ترامپ روز دوشنبه بیش از هر زمان دیگری در کمک به اوکراین برای دفاع از خود در برابر روسیه پیش رفت و مجوز خرید سامانههای دفاع موشکی پاتریوت و دیگر تسلیحات توسط اروپا برای اوکراین را صادر کرد. البته این به آن معنا نیست که او فکر میکند ولودیمیر زلنسکی، رئیسجمهور اوکراین، دست بالا را دارد.

سایت سلام سینما

همه چیز درباره سریال سلمان فارسی؛ بزرگترین پروژه تاریخی تلویزیون ایران

سریال «سلمان فارسی» به کارگردانی داوود میرباقری، یکی از پرهزینهترین و عظیمترین پروژههای تاریخ تلویزیون ایران است؛اثری که تولید آن سالها به طول انجامیده و توجه بسیاری را به خود جلب کرده است.

سایت پارسینه

فرمول زندگی مریم میرزاخانی؛ ملکه ریاضی جهان + فیلم

۲۳ تیر ماه ۱۳۹۶، مریم میرزاخانی برنده معتبرترین جایزه ریاضی جهان از میان ما رفت؛ اما دستاوردهای ماندگارش چیزی فراتر از فرمولهای ریاضی است؛ او با تلاش، نبوغ و تواضع بینظیرش به تمام زنان جهان خودباوری ستودنی برای حضور در رشتهای داد که مهمترین دستاوردهایش نتیجه کار آقایان بود.

سایت هم میهن

مذاکره با رسوبات گذشته ممکن نیست

صرفنظر از استعداد و تخصص شخصی سیدعباس عراقچی و تیم همراهش، متأسفانه نوعی رسوبزدگی در سخنان آنان دیده میشود که سبب تکرار ملالآور جملات کلیشهای و فاقد خلاقیت از طرف آنان شده است.

سایت هم میهن

نسل زد چگونه فلسطین را میبیند؟

درحالیکه جنگ در غزّه همچنان ادامه دارد و هرروز صحنههایی از ویرانی و کشتار آشکار میشود، نوع واکنش نسل زد ایران (یعنی متولدان اواخر دهه ۹۰ میلادی تا اوایل دهه دوم قرن بیستویکم) به این رخدادها، نشاندهنده نوعی دگرگونی آرام اما عمیق در نحوه تعامل مردم با مسائل منطقهای، بهویژه مسئله فلسطین است.

سایت هم میهن

ایران هنوز توافق را ممکن میداند

به گفته تحلیلگران و ناظران داخل و خارج ایران بهرغم بیاعتمادیهای موجود به اینکه ممکن است مذاکرات با آمریکا پیشزمینهای برای حمله مجدد اسرائیل باشد، به نظر میرسد که در صحنه سیاست ایران اجماعی در حال شکل گرفتن است که مذاکرات با ایالات متحده آمریکا در خصوص برنامه هستهای ایران باید از سرگرفتهشود.

سایت هم میهن

گزارشی درباره تاثیر اختلال اینترنت از ابتدای جنــگ ۱۲ روزه در گفتوگو با مردم و معاون وزیر ارتباطات/ هزاران کسبوکارآنلاین …

جنگ که شروع شد، اپلیکیشنهای مکانیاب بدل به نقشههایی شدند برای گمشدن. اپلیکیشنهای تاکسی اینترنتی از کار افتاد. راننده در شهرری بود و درخواست مسافری از ونک را قبول میکرد درحالیکه روی نقشه، موقعیت مکانی راننده در خیابان شیراز بود.