بازار سرمایه تا کجا رشد می کند؟ | شرط ۴ میلیونی شدن شاخص بورس

به گزارش همشهری آنلاین، حرکت صعودی شاخص بورس تهران از نهم شهریورماه آغاز شد و با وجود تجربه ۲ اصلاح مقطعی، یکی اواخر شهریور و دیگری هفته دوم آبان، همچنان ادامه دارد. در مجموع شاخص کل از ابتدای این موج صعودی تاکنون بیش از ۵۵درصد رشد را ثبت کرده است؛ رشدی که بهمعنای بازدهی میانگین ۵۵درصدی برای سهامداران بازار سهام تلقی میشود.

ورود نقدینگی؛ نشانه تغییر انتظارات

همزمان با رشد شاخص، ورود پول به بازار سهام نیز تداوم یافته است. در معاملات دیروز بیش از هزار و ۶۸ میلیارد تومان نقدینگی جدید وارد بورس شد. بررسیها نشان میدهد در ۲ هفته گذشته چندهزار میلیارد تومان پول تازه از سوی سرمایهگذاران حقیقی به بازار سهام تزریق و در مقابل، بخش قابلتوجهی از منابع از صندوقهای با درآمد ثابت خارج شده است.

این جابهجایی نقدینگی حاکی از افزایش تمایل سرمایهگذاران به پذیرش ریسک و بازگشت توجه به بازار سهام است. در معاملات دیروز حدود ۷۷درصد خریدها توسط سهامداران حقیقی و ۲۳درصد توسط حقوقیها انجام شد. همچنین ارزش معاملات خرد بازار نیز با افزایش محسوس به نزدیک ۱۵ هزار میلیارد تومان رسید.

چرا بورس رشد میکند؟

به اعتقاد تحلیلگران، اصلیترین محرک رشد بازار سهام افزایش نرخ دلار و تقویت انتظارات تورمی در اقتصاد ایران است. در سالهای اخیر، ارزش دلاری بازار سرمایه عمدتا در محدوده ۱۰۰میلیارد دلار نوسان کرده و هر بار که نرخ ارز افزایش یافته، بازار سهام برای حفظ این سطح دلاری ناگزیر با رشد اسمی قیمتها مواجه شده است.

به بیان دیگر، در شرایط تورمی افزایش نرخ ارز منجر به رشد درآمد اسمی شرکتها، بهویژه شرکتهای صادراتمحور و کالامحور میشود و همین موضوع موتور محرک رشد قیمت سهام در بورس است.

از سوی دیگر نزولهای مداوم و فرسایشی در ۵سال گذشته منجر به افت شدید قیمت سهام شده و این موضوع جذابیت خرید سهام را با توجه به کاهش نسبت قیمت به درآمد اغلب شرکتها افزایش داده است. در واقع میتوان گفت قیمت سهام بسیاری از شرکتهای بورس در کف تاریخی قرار دارد.

بورس و شکاف ارزی؛ تکرار یک الگوی تاریخی

بررسی رفتار تاریخی بازار سهام نشان میدهد در اقتصاد تورمی ایران بورس معمولا با یک وقفه زمانی به شوکهای ارزی واکنش نشان میدهد. زمانی که نرخ دلار آزاد با جهش مواجه شده اما قیمت سهام هنوز تعدیل نشده، ارزش دلاری بازار سهام کاهش یافته و نوعی «شکاف ارزی» شکل میگیرد.

تجربه سالهای ۱۳۹۷ تا ۱۳۹۹ و همچنین ۱۴۰۱ تا ۱۴۰۲ نشان میدهد هرگاه این شکاف به سطوح بالایی رسیده، بازار سهام پس از یک دوره تأخیر وارد فاز رشد شده تا این عقبماندگی را جبران کند. اکنون نیز نشانهها حاکی از آن است که ارزش دلاری بازار با دلار آزاد به محدوده ۹۵ میلیارد دلار رسیده؛ سطحی که در گذشته بهعنوان یک حمایت تاریخی عمل کرده است.

سیگنالهای فعلی بازار چه میگویند؟

تحلیل دادههای موجود نشان میدهد شکاف ارزش دلاری بازار سهام به حدود ۶۰میلیارد دلار رسیده که از منظر تاریخی بیانگر ارزان بودن نسبی بازار نسبت به نرخ ارز آزاد است. در همین حال، شاخص کل بورس درحالیکه ارزش دلاری بازار در کف قرار دارد، گارد صعودی ملایمی بهخود گرفته است که نشانهای از ورود تدریجی نقدینگی هوشمند به بازار برای خرید سهام ارزنده است.

آیا رشد شاخص ادامه خواهد یافت؟

کارشناسان معتقدند پر شدن این شکاف میتواند از چند مسیر انجام شود. نخست، افزایش نرخ دلار نیما که بهطور مستقیم سودآوری شرکتهای صادراتمحور را تقویت میکند و نسبتهای ارزشگذاری را بهبود میبخشد.

دوم، اثر تورمی بورس کالا؛ جایی که بسیاری از شرکتها محصولات خود را با نرخهایی نزدیک به دلار آزاد عرضه میکنند و این موضوع بهتدریج در گزارشهای مالی منعکس میشود.

سوم، هزینه جایگزینی داراییها که با دلار آزاد فعلی بهمراتب بالاتر از ارزش بازار شرکتهاست و اجازه نمیدهد بازار برای مدت طولانی در سطوح پایین باقی بماند.

بررسیهای تکنیکی نیز نشان میدهد درصورت عبور شاخص از محدوده ۳.۸میلیون واحد پتانسیل شاخص برای رشد تا محدوده ۴.۵میلیون واحد افزایش خواهد یافت.

در مجموع شواهد نشان میدهد بازار سهام در شرایط کنونی بیش از آنکه در فاز حبابی قرار داشته باشد، در حال جبران عقبماندگی خود نسبت به تورم و رشد نرخ ارز است. اگرچه نوسانات کوتاهمدت اجتنابناپذیر خواهد بود اما تا زمانی که متغیرهای کلان ازجمله نرخ ارز و انتظارات تورمی در سطوح بالا باقی بمانند، روند کلی بورس همچنان میتواند صعودی ارزیابی شود.

بازار برای صعود، انرژی جمع میکند

علی جبلعاملی با ارزیابی روند اخیر بازار سهام معتقد است: بازار در مسیر متعادل و نسبتا پایدار قرار دارد و چشمانداز آن در کوتاهمدت صعودی اما همراه با نوسان است.

قائممقام گروه مالی کارآمد با تأکید بر نقش متغیرهای بیرونی گفت: عوامل سیاسی، اقتصادی و ژئوپلیتیک همچنان جزو ریسکهای تعیینکننده بازار هستند و هر تغییر در این متغیرها میتواند انتظارات فعالان بازار را دستخوش تغییر کند.

او ادامه داد: درصورت پایداری نرخ ارز و تداوم ورود پول حقیقی، بازار میتواند رشد ملایم و تدریجی خود را ادامه دهد. صنایع دلاری و کالامحور همچنان در کانون توجه هستند اما صنایع ریالی و مصرفی نیز بهدلیل جاماندگی در مراحل بعدی میتوانند مورد توجه قرار گیرند.

بهگفته جبلعاملی در سناریوی میانی، بازار ممکن است برای مدتی در یک محدوده متعادل نوسان کند تا انرژی لازم برای ادامه مسیر را جمعآوری کند و تنها درصورت تغییر جدی متغیرهای کلان سناریوی اصلاح پررنگتر میشود.

او در پایان تأکید کرد: رشد اخیر بورس واکنشی منطقی به افزایش نرخ ارز، انتظارات تورمی، ورود پول حقیقی و جاماندگی تاریخی بازار سرمایه نسبت به سایر بازارهاست.

دلار آزاد، موتور محرک بورس

پیام الیاسکردی با اشاره به تحولات اخیر بازار سرمایه میگوید: افزایش نرخ دلار آزاد یکی از مهمترین محرکهای رشد فعلی بورس است. در حال حاضر فاصله میان دلار رسمی و دلار آزاد به حدود ۸۰ درصد رسیده و تجربه نشان میدهد هر زمان این شکاف به چنین سطوحی میرسد سیاستگذار بهتدریج به سمت کاهش آن حرکت میکند.

او افزود: بخشی از رشد بورس ناشی از این انتظار است که تصمیم بعدی سیاستگذار میتواند افزایش نرخ دلار نیما یا دلار توافقی باشد و بازار سهام زودتر از سایر بازارها این سناریو را پیشخور میکند.

الیاسکردی با اشاره به رشد بازارهای موازی مانند طلا، سکه، مسکن و حتی رمزارزها تأکید کرد: بازار سهام خود را با این بازارها مقایسه میکند و وقتی آنها رشد میکنند، طبیعی است که بورس نیز تمایل به حرکت صعودی داشته باشد.

این کارشناس بازار سرمایه در عین حال هشدار داد: ریسکهای سیستماتیک همچنان بهطور جدی وجود دارند؛ از ریسکهای سیاسی و ژئوپلیتیک گرفته تا نبود چشمانداز شفاف از مذاکرات. این ریسکها مانند ابری بالای سر بازار هستند اما با وجود رشد دلار حرکت صعودی بورس امری طبیعی بهنظر میرسد.

الیاسکردی در جمعبندی گفت: در مجموع، رسیدن شاخص کل به محدوده ۴ میلیون واحد کاملا در دسترس است، هرچند مسیر رسیدن به آن بدون نوسان نخواهد بود.

رشد اسمی بورس زیر سایه تورم

مهدی دلبری، کارشناس بازار سرمایه معتقد است رکوردشکنیهای اخیر شاخص کل بورس، لزوما نشانه بهبود واقعی بازار نیست و بیشتر ماهیتی اسمی و تورمی دارد.

بهگفته او، با وجود افزایش شاخصها و ارزش معاملات، ارزش دلاری بازار سرمایه همچنان زیر میانگین تاریخی و کمتر از ۱۰۰میلیارد دلار باقی مانده، چرا که رشد نرخ دلار در یک سال گذشته (حدود ۷۰ درصد) بهمراتب بیشتر از بازدهی بازار سهام (حدود ۴۰درصد) بوده است. به این ترتیب، بازدهی دلاری بورس حدود ۳۰درصد عقبتر از دلار قرار دارد.

دلبری تأکید میکند: اگرچه فروش شرکتها، بهویژه صادرکنندگان با محاسبه درآمد بر مبنای نرخهای بالاتر ارزی (تالار دوم) بهبود یافته اما افزایش مبلغ فروش لزوما به رشد متناسب سودآوری منجر نشده؛ بهطوری که در ۶ ماه اخیر با وجود رشد ۴۵ درصدی مبلغ فروش شرکتهای تولیدی، رشد سودآوری تنها در محدوده ۱۵ تا ۲۰ درصد برآورد میشود.

او همچنین با اشاره به رکود بازارهای موازی مانند مسکن و خودرو، ورود بخشی از نقدینگی به بورس را محتمل میداند اما معتقد است این جریان بهدلیل تجربه منفی سال ۱۳۹۹ و بازدهی منفی دلاری اخیر، محدود و شکننده خواهد بود.

بهگفته این کارشناس، حاشیه سود بنگاههای تولیدی در حال حاضر حدود ۱۱ درصد است که رقم مطلوبی محسوب نمیشود و بازار بیش از هر چیز در انتظار تصمیمات دولت و مجلس درباره بودجه و متغیرهای کلیدی اثرگذار بر سودآوری شرکتهاست.

شرط ۴ میلیونی شدن شاخص چیست؟

سروش گرامی با اشاره به شرایط اقتصاد کلان کشور میگوید: حجم نقدینگی کشور تا پایان سال به حدود ۱۴ هزار همت خواهد رسید و همین موضوع میتواند زمینهساز تداوم روند صعودی نرخ دلار تا محدوده ۱۴۰ هزار تومان در ماههای آینده باشد.

این کارشناس بازار سرمایه افزود: با منسوخ شدن تدریجی نرخ نیما و انتقال معاملات به تالار دوم همچنان شکاف قابلتوجهی میان نرخهای رسمی و آزاد وجود دارد که آثار آن بهتدریج درصورتهای مالی شرکتها و بازار سهام نمایان میشود.

گرامی درباره بورس تصریح کرد: درصورتی که بودجه سال آینده با نرخهای منطقی برای خوراک گاز، تسعیر ارز و بدون فشار سنگین انتشار اوراق بدهی تدوین شود، میتوان انتظار حرکت شاخص کل به سمت محدوده ۴ میلیون واحد را داشت.

این کارشناس بازار سرمایه همچنین درباره سایر بازارها گفت: بازار مسکن بهدلیل رکود معاملات و ریسکهای سیستماتیک در کوتاهمدت جذابیت کمتری دارد، درحالیکه روند قیمت طلا همسو با دلار است و احتمال رشد آن تا محدوده ۱۴ میلیون و ۵۰۰ هزار تومان برای طلای ۱۸ عیار تا پایان سال وجود دارد.

تجاوز جدید رژیم صهیونیستی علیه ایران/ وزیر جنگ اسرائیل از حمله به تهران خبر داد + عکس و فیلم

چرخش به اقتصاد تهاتری / تهاتر با نفت به شیوه غالب تامین مالی در اقتصاد ایران تبدیل شد؟

چرا واگذاری فروش نفت به واردکنندگان نهاده یک خطای راهبردی است؟

ناترازی در تراز تأمین اجتماعی؛ اختلاف ۲۵ هزارمیلیاردی در دخلوخرج

جسم در کلاس، ذهن در فرار

جزئیات جدید از قتل ملیکا قدبگلویی / متهم به قتل: کاش اعدامم کنند

تلفات سینمایی

علیه ویرانی طلبی

سقوط قدرت خرید سرمایهگذاران طلا

عاشقیت در آفساید | زندگی عشقی پرمشغله لامین یامال | زنِ تازه زندگی ستاره بارسا | لیلی رولند کیست؟

پیامهای تبلیغاتی از رو نمیروند!

آینده آبی ایران با آب خاکستری روشن میشود؟

شش کالایی که این روزها تمام ایران مشتری آن هستند!

اینترنت؛ اولین قربانی هر بحران

مرد جنگی استقلال آماده دردسرسازی!

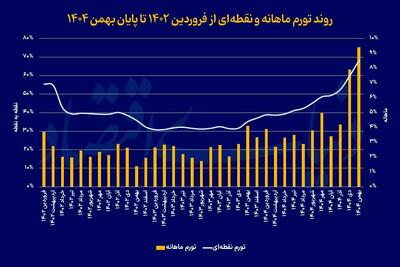

زنگ خطر تازه برای سفره خانوارها | تورم کالاهای خوراکی و آشامیدنی به ۱۰۵.۵ درصد رسید | حرکت اقتصاد ایران به سمت تورمهای بالا

شوهر همسرکش: حتی یک استکان چای برایم نمیریخت

مذاکرات آنقدر پیشرفت کرده که آمریکا به دنبال اقدام نظامی علیه ایران نباشد/ ایران پذیرفته هرگز مواد هستهای لازم برای ساخت …

روی خط تعلیق

همزیستی شوم بانک مرکزی و نهادهای مالی در خلق نقدینگی

وزیر خارجه عمان پس از دیدار با معاون ترامپ در مورد ایران: امیدوارم در روزهای آینده پیشرفت قاطعی حاصل شود و صلح در دسترس ما …

ترامپ: از نحوه مذاکرات ایران راضی نیستم

سیمکارت بدون فیلتر؟

ظهور ملیگرایی اقتصادی؛ آفت تجارت جهانی

سهمیهایها عامل آشوب

آژانس اتمی: ایران اورانیوم با غنای بالا را در یک سایت زیرزمینی ذخیره کرده/ از مکان تأسیسات غنیسازی اورانیوم که ایران در …

اقتصاد رانتی و اعتراضات دی ماه؛ ریشه نارضایتی ها در کجاست - سرمایه و بورس

قوانین دست و پا گیر مانع واردات خودروهای کارکرده/ منافعی در خطر است؟

مالیات، بدهی و تورم؛ مثلث فشار بر معیشت مردم

تکرار فاجعه 2003؛ سناریوی عراق برای ایران تکرار میشود؟

رفتار نامتقارن قیمت دلار؛ کف بازار ارز کجا است؟

ببینید/ شستشوی دیوارهای کعبه توسط بن سلمان ولیعهد عربستان

پایان جنگ ایران آمریکا کجاست؟

کودتای اسرائیلی در منطقه کلید میخورد؟

ریشه اقتصادی پنهان اعتراضات

«سرباز آمریکایی» چگونه در شب مذاکره به صدا و سیما نفوذ کرد؟

واکنش بازار به مذاکرات دور سوم ایران و آمریکا در ژنو چه بود؟

تورم نقطهای در دهکهای کمدرآمد در مرز ۷۴ درصد

پرستوی مکزیکی؛ سلطان مواد مخدر مکزیک چگونه لو رفت؟

پایان مذاکرات ایران - آمریکا در ژنو / مذاکرات فنی، هفته آینده در وین / عمان: پیشرفت بزرگ در مذاکرات

پیشبینی خطرناک درباره تورم در سال آینده/ سه سناریو از نگاه یک اقتصاددان

وقتی اینترنت قطع میشود، اقتصاد هم متوقف میشود

بدنهای بیدفاع؛ وقتی فشارهای اجتماعی و روانی به بدن یورش میبرند

موتورسواری بانوان قرار است حل شود ولی عدهای دوست ندارند قانونی شود!

سرمقاله دنیای اقتصاد/ راهبرد ترامپ چیست؟

سرمقاله اعتماد/ ارزیابی استراتژیک دکترین نظامی ایران

پیام نشست «گنگ ۸» درباره ایران

بازار داغ سناریوهای ترسناک؛ من درست گفتم!

سعید حجاریان: از سیاست جز یک کاریکاتور باقی نمانده/باید منتظر تکرار امواج اعتراضی بود/وقتی اصلاحات مسدود میشود، خیابان جای …