سه شنبه, ۱۱ اردیبهشت, ۱۴۰۳ / 30 April, 2024

مجله ویستا

گزینه های مطمئن برای حل مشکل مسکن

اجرای سیاست پاك (پس انداز، انبوه سازی و كوچك سازی)، اجرای طرح های اعتباری اسكان به منظور تقویت بخش عرضه، ساخت واحدهای استیجاری (اجاره به شرط تملیك) برای قشرهای خاص و افزایش سقف تسهیلات بانكی از جمله سیاست هایی است كه در سال های برنامه دوم و سوم و همچنین برنامه چهارم با هدف كاهش شكاف عرضه و تقاضا به كار گرفته شده و می شود.

دولت نهم نیز در راستای اهمیت بخش مسكن ، پس از شكل گیری در شهریورماه ۸۴ سه آئین نامه اجرایی برای رونق بخش مسكن باعناوین «چگونگی تأمین مسكن خانوارهای كم درآمد، ساخت و عرضه مسكن اجاره ای با پرداخت تسهیلات ۱۰میلیون تومانی و پرداخت وام قرض الحسنه ۳ میلیون تومانی به مستأجران كم درآمد شهری » به تصویب رسانده است.

واقعیت این است كه مشكل مسكن با افزایش تولید و عرضه مسكن قابل حل است و جهت گیری هر كدام از سیاست های فوق نیز كه دراین راستا بوده است، صحت این مسأله را تأیید می كند. بنابراین بررسی راه حل هایی كه منجر به افزایش تولید مسكن با بهای تمام شده پائین شود بسیار ضروری به نظر می رسد. بررسی ها نشان می دهد كشورهای توسعه یافته برای حل مشكل قشرهای كم درآمد و یا با درآمد ثابت مانند كارگران و كارمندان عمدتاً از دو روش استفاده كرده اند:

۱) تشكیل تعاونی مسكن

۲) استفاده از روش لیزینگ (اجاره به شرط تملیك) مسكن.

ابتدا به بررسی تعاونی مسكن می پردازیم، شركت های تعاونی مسكن یكی از انواع تعاونی اند كه فعالیت آنها در زمینه تأمین زمین، ساخت و یا خرید واحدهای مسكونی آماده و نیمه تمام، به منظور تكمیل و واگذاری آنها به اعضای زیر پوشش تعاونی های مختلف است.

در شرایطی كه تأمین مسكن قشرهای مختلف جامعه به عنوان یك هدف كلان از سوی دولت ترسیم شده است تعاونی های مسكن می توانند ابزار مناسبی در راستای تحقق اهداف مذكور باشند. در جریان تولیدمسكن به دست تعاونی های مسكن شاهد حذف واسطه ها هستیم. به علاوه به طور معمول اعضای تعاونی های مسكن خودساكن مسكن تولیدی می شوند یعنی سرمایه گذار و مصرف كننده یك نفرند.

همچنین این امر می تواند در بهبود كیفیت ساخت و ساز و رعایت مسائل فنی و مهندسی و ضدزلزله ساخته شدن ساختمان های تولیدی بسیار مؤثر باشد. بنابراین عمده ترین كاركرد تعاونی های مسكن ، استفاده بهینه از پس انداز و تأمین سرپناه مناسب برای اعضا با قیمت و بهای تمام شده كمتر از بازار است و موفقیت در این راه در گرو عوامل داخلی از جمله تعامل صحیح اعضا ، شفافیت مالی در روابط حاكم میان اعضا، برنامه ریزی و تعیین اهداف بلندمدت جلب حمایت دولت، همكاری با مؤسسه های مالی و اعتباری و غیره است.

تعاونی ها با ساختار فعلی خود محصول شرایطی از اقتصاد كلان كشور هستند كه بیشتر به عنوان ابزاری جهت توزیع یارانه ها و حمایت های دولت از گروه های موردنظر مطرح بوده اند كه البته به دلیل تغییر شرایط، باید در ساختار تعاونی های مسكن نیز تجدید نظر شود.

یكی دیگر از راه های حل مشكل مسكن برای قشرهای جامعه استفاده از روش لیزینگ (اجاره به شرط تملیك) مسكن است. در چارچوب برنامه چهارم توسعه و در طرح جامع مسكن نیز به لیزینگ به عنوان یك نظام مالی در بخش مسكن توجه شده است.

همچنین از روش لیزینگ مسكن در بسیاری از كشورهای توسعه یافته استفاده می شود و در ایران نیز به شیوه های مختلفی رایج بوده و بویژه در فروش اقساطی خودرو و بعضی كالاها و لوازم خانگی چندسالی است به عنوان یك نظام مالی عمل می كند. در حال حاضر، علاوه بر مؤسسات دولتی ساخت و ساز مانند بنیاد مسكن و بانك مسكن كه با توجه به مزیت دولتی بودن، مدت كمی است فعالیت لیزینگ را محدود انجام می دهند، برخی شركت های لیزینگ و مؤسسات بخش خصوصی نیز به صورت محدود به این كار مبادرت كرده اند. اما مجموعه فعالیت های لیزینگ مسكن تا كنون، حتی به اندازه یك درصد از كل واگذاری ساختمان نرسیده در حالی كه در كشورهای توسعه یافته بیش از ۸۰درصد از واگذاری های مسكن به صورت لیزینگ انجام می شود.

در حقیقت گروه های هدف لیزینگ مسكن در كشور، دهك های درآمدی متوسط و پائین هستند ، همین امر موجب شده تا شكل گرفتن این صنعت تا حدی با مشكلاتی روبه رو شود. ترس از ناتوانی بازپرداخت اقساط لیزینگ به دلیل پائین بودن درآمد قشرهای نیازمند واقعی مسكن و همچنین بالابودن نرخ بهره تسهیلات شركت های لیزینگ و بالابودن نرخ تورم از جمله مشكلات پیش روی صنعت لیزینگ است.

البته در زمینه حل مشكلات فوق گام های مثبتی نیز برداشته شده است از جمله این كه بعضی از شركت های بیمه،تسهیلات لیزینگ مسكن را بیمه می كنند.

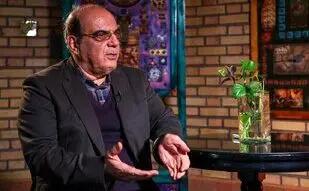

مدیرعامل بیمه سینا با بیان این كه شركت بیمه سینا، ریسك لیزینگ مسكن را می پذیرد، معتقد است اجرای این طرح امكان خانه دار شدن طبقات متوسط و سطح پائین جامعه را افزایش می دهد. از دیگر اقدامهای مثبت، مصوبه دولت مبنی بر كاهش نرخ سود تسهیلات شركت های لیزینگ از ۲۲ درصد به ۱۷ درصد بوده است. اگرچه شركت های لیزینگ از این امر ناخرسندند اما این اقدام در بلندمدت می تواند افزایش تقاضا برای تسهیلات و گسترش دامنه فعالیت شركت های لیزینگ را به دنبال داشته باشد كه لازمه آن تلاش برای یافتن منابع ارزان قیمت و ایجاد صرفه های اقتصادی است. گذشته از این كه مشكلاتی در راه فعالیت شركت های لیزینگ مسكن وجود دارد، اما باز هم با اتكا به ظرفیت های بالقوه موجود در بازار مسكن بویژه در بخش تقاضا می توان به رونق سرمایه گذاری در لیزینگ مسكن امیدوار بود.

منبع : روزنامه ایران

همچنین مشاهده کنید

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

خرید بلیط هواپیما

ایران مجلس شورای اسلامی بابک زنجانی مجلس خلیج فارس دولت سیزدهم دولت لایحه بودجه 1403 حجاب شورای نگهبان مجلس یازدهم محمدباقر قالیباف

قوه قضاییه هواشناسی تهران سیل شهرداری تهران فضای مجازی سلامت شورای شهر تهران دستگیری پلیس آموزش و پرورش قتل

خودرو قیمت دلار قیمت خودرو سایپا کارگران ایران خودرو دلار بازار خودرو قیمت طلا مالیات بانک مرکزی تورم

تلویزیون رسانه سریال سینمای ایران سینما فیلم تئاتر موسیقی دفاع مقدس بازیگر کتاب رسانه ملی

ناسا سازمان سنجش شورای عالی انقلاب فرهنگی آموزش عالی

رژیم صهیونیستی اسرائیل فلسطین غزه آمریکا جنگ غزه حماس روسیه نوار غزه عربستان اوکراین ترکیه

فوتبال استقلال پرسپولیس سپاهان تراکتور تیم ملی فوتسال ایران فوتسال باشگاه استقلال وحید شمسایی بازی باشگاه پرسپولیس لیگ برتر

هوش مصنوعی اینترنت تبلیغات اپل نخبگان همراه اول ماه آیفون گوگل روزنامه ایرانسل

داروخانه ویتامین کاهش وزن بارداری خواب دیابت طول عمر سلامت روان فروش اینترنتی دارو هندوانه