یکشنبه, ۹ اردیبهشت, ۱۴۰۳ / 28 April, 2024

مجله ویستا

از واشنگتن دیگر ابتکاری بر نمیآید

پیش از آنکه خبر این واقعه به هیئتهای تحریریه مطبوعات سراسر جهان درز کند، در بانکها و مؤسسات مالی گفت و گو از آن بود: در سپتامبر ۲۰۰۸، زنگ تلفنی که هو جین تائو رئیس کشور چین به جورج دبلیو بوش همتای آمریکایی خویش زده بود، دو بنگاه تخصصی اعتبارات رهنی «فانی می» (Fanny Mae) و «فردی مک» (Freddy Mac) را از ورشکستگی رهانید. مقامات چینی تهدید کرده بودند که اگر دولت آمریکا به نجات این دو مؤسسه نشتابد، دیگر اسناد خزانه آن کشور را نخواهند خرید. گویا ایالات متحده به هشدار آنها گردن نهاده باشد. در واشنگتن چنین مطلبی را نادرست میخوانند. چینیها به لبخندی بسنده میکنند و به آنچه به واقع پیش آید، ارجاع میدهند. به هر رو، فانی میو فردی مک از نابودی ایمن ماندند و وامهای نه و پانصد و نود و پنج هزارم میلیارد دلاری چین پشتوانهای یافتند. این داستان چه ساختگی باشد و چه حقیقی، به راستی نماد دگرگونیهایی است که هم اینک در ژئوپولیتک سرمایهها روی میدهد.

ایالات متحده دیگر در وضعی نیست که بتواند به تنهایی درباره امور مالی جهان تصمیم بگیرد. این کشور خود بر کرسی اتهام جای گرفته است. روز بیست و چهار سپتامبر، در گرماگرم شصت و سومین اجلاس سالانه سازمان ملل متحد، آقای بوش، چشم در چشم رؤسای کشورها ناگزیر به شنیدن ملامتها و سرزنشهای چندین تن از آنان شد که به یادش آوردند که وقتی بود که دولت وی «مزایای کارکرد بی قید و بند بازار را به دیگران درس میداد»، در حالی که امروز «با پیشنهاد پر کردن جیب مؤسسات مالی، از داروی شفابخشی که خود تجویز میکرد، روی گردان شده است »

چند روز بعد، هنگام اجلاس «داووس چینی»، که نامداران نظام مالی جهان را در تیان جین در چین گرد میآورد، نوبت به اقتصاد دانان و رهبران محلی رسید که یادآور شوند، حق با آنها بوده است که به فشارها برای رهانیدن کامل نظام مالی از قید مقررات تن در نداده اند. آقای لیو مینگ کانگ رئیس کمسیون وضع مقررات بانکداری میگفت:«هنگامی که دیدیم تنظیم کنندگان آمریکایی سهم دارایی شخصی [به پشتوانه اعتبارات مسکن] را به صفر کاهش دادند و سپس وامهای رهنی معکوس را از آستین به در آوردند، با خود گفتیم: «کاری که میکنند احمقانه است. » در سالهای اخیر، آقای لیو مینگ کانگ خود را وقف سامان دهی (اندک) این بخش کرده که وضع بسیار نزاری دارد، و مراقب بوده است تا بی آنکه چشم امیدی به دست نامرئی... بازارها داشته باشد، دست دولت را در نظارت بر آنها باز بگذارد.» آقای لیو افزود: «عاقبت دریافتیم که بسیاری از مطالبی که از استادان خود آموخته بودیم، همه غلط از آب درآمده است.» این طعنه از چشم بانکداران حاضر پوشیده نماند که در رویدادی بدیع در اقلیم مالی، به مجرمیت خود اعتراف کردند. آقای استفان رواخ رئیس «مورگان ستنلی» در آسیا شرح داد که «در زمینه سیاست مالی، خبط و حماقتهای هنگفتی از ما سر زده است» و انگشت اتهام را به سوی بانک مرکزی آمریکا نشانه رفت که کشور را به در غلتیدن در «بزم عیش و نوش مصرف» واداشته بود.

ناگفته نماند که « عیش و نوشی» که وی میگفت، فقط سلوک اقلیت ناچیزی از مردم بوده است. گرچه یک درصد ثروتمندترین آمریکاییها، یک پنجم درآمد کشور را میان خود تقسیم میکنند که خود رکوردی تاریخی است، اما در طول سالهای ۲۰۰۰ تا ۲۰۰۷، میانگین دستمزدها تقریباً تکان نخورده است (یک درصد در سال)... مسئله، کمتر در مصرفی است که بسیار افزایش یافته تا در دستمزدهایی که بسیار رو به کاهش نهاده، و حقوق بگیران را ناگزیر ساخته، برای یافتن مسکن، آموزش فرزندان یا مداوای خود، به وام گرفتن روی آورند (برای نمونه، تعرفههای بیمه درمانی جهش سرسام آوری کرده اند). افزون بر آن، صاحبان داراییهای هنگفت و شرکتهای بزرگ [بانکداری و بیمه...]، به زیان توان صنعتی، کشورهای دیگری را برای سرمایه گذاری برگزیده و با گزینش خویش، ناگزیر واردات را بیشتر و صادرات را کاهش داده اند که کسری موازنه پرداختها از آن سرچشمه میگیرد. در حقیقت آمریکاییان فرادست روز به روز بیشتر ثروت میاندوزند و آمریکاییان فرودست را به سوی مؤسسات اعتباری میرانند تا از پرداخت دستمزدی آبرومند بپرهیزند و آنگاه کشورهای توسعه نیافته «جنوب» اند که باید هزینههای آن را بپردازند.

بدین گونه سرمایهها به جای آنکه از کشورهای توسعه یافته رهسپار کشورهای عقب مانده شوند، یعنی مسیری که تا میانه دهه ۱۹۸۰ میپیمودند، از این پس سمت مخالفی را پیش گرفته و عمدتاً کشورهای نوخاسته اند که کسریهای بودجه آمریکا را با خرید اسناد خزانه آن کشور پر میکنند. هشتاد تا نود درصد از اسناد قرضه دولتی را که واشنگتن منتشر میکند، کشورهای خارجی میخرند.

البته ژاپن بسیار پیشرفته نیز همچنان پابرجاترین خریدار این اوراق بهادار است (یک هزار و صد و نود و هفت میلیارد دلار). پکن (با نهصد و بیست و دو میلیارد دلار) در جایگاه دوم قرار دارد. چین دیگر فقط «کارگاه جهان» نیست، بلکه بانکدار ایالات متحده هم شده است. چنانچه دیگر دارندگان بزرگ اسناد قرضههای دولتی در منطقه (مانند هنگ کنگ، کره جنوبی، سنگاپور) را هم به شمار آوریم، آسیا بیش از نصف دیون انباشته دولتی آمریکا در خارج از کشور را به سوی خویش کشیده است. کشورهای صادر کننده نفت که بزرگ ترین تأمین کنندگان نقدینگی اند (با این همه، نیمی از مبلغی است که چین فراهم میآورد) و ملل نوخاستهای مانند مکزیک و برزیل... را نیز باید بر این فهرست افزود. روسیهای که رئیس جمهور بوش آن همه در نکوهش وی سخن میگوید، در میان بیست کشور نخست وام دهنده جهانی جای دارد. عجبا که هم میتوان اعلامیههای کین جویانهای رد و بدل کرد و هم در همان حال درهای خزانه خود را چهار طاق گشود.

● پیش از هر چیز، دفاع از منافع خویش

با این وجود، این ضرب المثل را از یاد نمیباید برد که «آنکه دست به جیب میبرد صحنه را میگرداند» یا آرزو دارد روزی بگرداند. اگر بر فرض، چین سرمایه گذاریهای خود را کاهش دهد یا بر آن شود که از خرید اسناد قرضه خزانه خودداری ورزد، آن وقت پریشانی و دلهره وال استریت را میتوان تصور کرد. اما ذهنیت مقامات پکن چنین نیست. حتی ون جیابائو نخست وزیر چین در مصاحبهای با «مجله نیوزویک» تشریح کرده است که «ما باید دست به دست یکدیگر بدهیم» و تصریح دارد که «در موقعیتی چنان دشوار، ایالات متحده را تنها نمیگذاریم. ما فکر میکنیم که این دست یاری باید بتواند به ثبات اقتصادی و مالی دنیا کمک کند و جلوی آشوب و هرج و مرج عمدهای را بگیرد. من فکر میکنم که همکاری، چاره گریز ناپذیری باشد.» میتوان همانند برخی مفسران، در چنین ذهنیتی، دلیلی بر هم پیمانی عقیدتی میان هواداران سرمایه داری دید. ساده تر از آن میتوان گفت که پکن میکوشد که از منافع خود دفاع کند. نخست وزیر چین اطمینان میدهد که «اگر وضع بازارهای مالی ایالات متحده از آنچه هست بدتر شود، ما نگران امنیت سرمایههای چینی خواهیم شد.» این امر هم در خارج که داراییهای چین از سقوط بازارهای بورس در امان نمانده صادق است و هم در داخل کشور.

در واقع، خرید اسناد قرضه خزانه که پر کردن کسری بودجه آمریکا را میسر ساخته و دادن وام به ایالات متحده تا تولیدات ارزان چین را بخرد، فقط بخش پیدای کوه یخ است. پکن (با اندوختن نزدیک به دو هزار میلیارد) بزرگ ترین ذخیره جهانی دلار را در اختیار دارد. این ذخیره ارزی معادل ارزش بیش از دو سوم تولیدات سالیانه چین است. اگر قرار باشد این امواج توفنده، نظام مالی آمریکا و همراه آن اسکناس سبز را در گرداب خویش فرو برد، اندوخته چین همچون بادکنکی سوراخ، چیزی از آن نمیماند؛ انگیزهای که نمیگذارد پکن چرخ را از گردش باز دارد، اسناد قرضههای آتی خزانه را نادیده انگارد یا از ذخیرههای ارزی خود به دلار به طور چشم گیری بکاهد، درست همین است. هر سقوطی که برای اسکناس سبز پیش آید، موجب افزایش ارزش یوآن خواهد شد، و خصوصاً به کاهش ارزش ذخیرههای کشور راه خواهد گشود، اندکی مانند اینکه دیون خویش به چین را در چند دهه اخیر به جای پول با چرب زبانی پرداخته باشند. ترس از روی دادن چنین حالتی است که میتواند بسیاری از شور و حرارتها را فرونشاند.

در حقیقت، نه دیگر ایالات متحده میتواند از پشتیبانیهای مالی چین صرف نظر کند و نه پکن میتواند به سرنوشت غول آمریکا بی اعتنا باشد. این وابستگی تنگاتنگ، توکیو را که دومین ذخیره ارزی جهانی دلار را در اختیار دارد و حتی روسیه که اندوختههای آن به دلار در رده سوم جای دارد نیز در بر میگیرد. باجی که دلار به واسطه اهمیت خاص خود در مبادلات میان ملتها میگیرد، از چنین میراث باز مانده از جنگ دوم جهانی است.

در آن دوران، ایالات متحده تنها کشوری بود که ثروتمندتر از پیش، از آن ستیزه بیرون آمد. انگلستان زیر بار قرض، ضعیف و ناتوان شده؛ فرانسه از نفس افتاده؛ و رمقی در اتحاد جماهیر شوروی نمانده بود. قدرت ایالات متحده را توافق نامههای «برتون وودز» مسجل ساخت [«Bretton Woods»، نام شهری در ایالت نیوهامپشایر که در سال ۱۹۴۴ مقررات مالی جدید در آن تدوین شد.] این قراردادها بر نقش محوری دلار (به جا و در مقام لیره استرلینگ) تأکید ورزیدند و دو نهاد بانک بین المللی ترمیم و توسعه (که بعدها بانک جهانی نامیده شد) و صندوق بین المللی پول را پدید آوردند که دیری نپایید به بازوهای مسلح واشنگتن مبدل شدند. هزینه کمکهای برنامه مارشال برای اروپا را به دلار تأمین میکردند تا قدر و وزن اسکناس سبز را استوار و بازار فروش تولیدات آمریکایی را تضمین کنند.

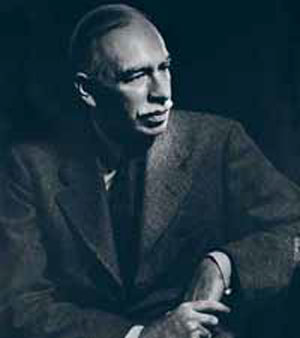

جان مینارد کینز یکی از مشهورترین مذاکره کنندگان آن وقت، بسیار کوشید تا با پیشنهاد یک نظام مالی بنیان یافته بر یک واحد ارزش یا یک پول به واقع بین الملل به نام بانکور، با این دست اندازی مخالفت ورزد، اما توازن نیروها پذیرای چنین بدعتی نبود. ناگزیر دلار چیرگی یافت و همراه آن، سیطره ایالات متحده بر جهان غرب گسترده شد. از آن پس رهبران آمریکایی میتوانستند به دلخواه خود به هرکاری دست یازند، دیگران میبایست هزینههای آن را بر دوش گیرند و وقتی وضعیت بسیار دشوار میشد، خودسرانه قواعد بازی را عوض میکردند. به تعبیر جان کونالی وزیر خزانه داری آمریکا که بسیار سر زبانها افتاد، «دلار پول ما اما مشکل شماست.»

بدین گونه، به موجب فرمانی که ریچارد نیکسون رئیس جمهور ایالات متحده در پانزده اوت ۱۹۷۱ صادر کرد، پول آمریکا دیگر تبدیل پذیر به طلا نیست. از آن هنگام، به جز اسکناس کاغذی که به پسند خاطر بازار و سیاستهای ایالات متحده نوسان مییافت، چیزی دیگری در دست نبود. بدین ترتیب «امتیاز گزاف دلار» که ژنرال دوگل از همان میانه سالهای ۱۹۶۰ نکوهش میکرد، تقویت شد. آن گاه دولتها بدان گردن نهادند، داد و ستدهای بازرگانی به طور عمده به دلار انجام میشد و بانکهای مرکزی آن را (در کنار مارک، ین و سپس یورو) در خزانه خویش میانباشتند. امروز هنوز هم نظام مبتنی بر دلار بر جهان حاکم است. نه فقط ایالات متحده در وضعیتی است که میتواند دیون خویش را روی هم بیانبارد و تسویه آنها را به «شرکا» بسپارد، همچنین قادر است، هم سرمایههای خارجی را (برای صنعت، پژوهش یا رهانیدن بنگاههای اقتصادی از ورشکستگی...) به سرزمین خویش بکشاند و هم سرمایههای خود را برای تسهیل جای گیر شدن شرکتهای چند ملیتی به خارج گسیل دارد. اگر همه سرمایه گذاریهای مستقیم خارجی در سال ۲۰۰۷ در جهان را یکجا در نظر بگیریم، ایالات متحده بیش از هرکشور دیگری از آنها بهره برده است؛ این کشور همچنین در رده نخست سرمایه گذاران در خارج از سرزمین خویش جای دارد و بدین گونه از توان استثنایی گزینش جغرافیایی سرمایهها برخوردار است.

گرچه این نظام همچنان پابرجاست، اما پایههای آن به لرزه درافتاده است. دولتهایی که ذخیرههایی انباشته اند، دیگر به این رضایت نمیدهند که سرمایههای خویش را به بانکها بسپارند، چنانکه کشورهای صادر کننده نفت در سالهای دهه ۱۹۷۰ میکردند؛ آنها ساز و کار گردش اندوختهای پدید آورده اند که «صندوقهای مالی دولتی» نامیده شده است (دست کم چهار هزار میلیارد دلار) که به کار سرمایه گذاری در طرحهای توسعهای با ابعادی کم و بیش سترک، مانند سرمایه گذاری در کشورهای خلیج [فارس] یا باز خرید شرکتهای خارجی میآید؛ سلاحی برای مداخله، که بسیاری از کشورهای غربی از آن واهمه دارند.

● نه یورو، نه یوآن، هیچ کدام توانایی جایگزینی دلار را ندارند

علاوه برآن، سهم دلار در ذخیرههای ارزی دنیا در طول کمتر از ده سال نزدیک به ده در صد کاهش یافته است: در پایان سال ۲۰۰۰، نسبت دلار در اندوخته ارزی بانکهای مرکزی به دو و هفتاد و یک صدم درصد میرسید؛ در پایان شش ماهه نخست سال ۲۰۰۸، این نسبت بیش از چهار و شصت و دو صدم درصد نبود. در طول همین مدت، سهم یورو در ذخیرههای ارزی از سه و هجده صدم درصد به بیست و هفت درصد افزایش یافته است. سهم ین (Yen) نماد قدرت ژاپنی در سالهای ۱۹۹۰ـ ۱۹۷۰ ـ که برخی را وا میداشت که (همان وقت هم) «سقوط آمریکا» را پیش بینی کنند ـ نیز از یک و شش دهم درصد به چهار و سه دهم درصد کاهش یافته است. با این همه، در حال حاضر نه یورو (€) و نه البته یوآن (Yuan) در موقعیتی نیستند که نقش دلار را بر عهده گیرند. فقط ترکیبی از قدرت به ثبوت رسیده اقتصادی و بینش سیاسی بدیع و قوی میتواند کفه ترازوی نظام پولی جهان را به سویی دیگر سنگین کند و یا دست کم مناسبات برابری را میسر سازد.

اتحادیه اروپا که سراسیمه به چشیدن لذت مقررات زدایی به سبک آمریکایی روی آورده است، نمیتواند رؤیای برآمدن از پس چنین دست و پنجه نرم کردنی را در سر بپروراند. از این پس، با حسن نیت ترین کارشناسان، به رشد میانگینی نزدیک به صفر در سال آینده امید بسته اند، که به معنای افزایش جهنده بی کاری و ورشکستگی بنگاههای اقتصادی است. از منظر سیاسی، اتحادیه همچنان ناموجود باقی مانده و بر خلاف داستان سرایی رسانهها، در این بحران از «بد حادثه در امان مانده است». حتی برخی از اصول اتحادیه که تغییر ناپذیر انگاشته میشد از اعتبار افتاده اند که البته کسی از آن بابت گلهای نخواهد داشت. بدرود موازین مایستریخت که قرار بود کسری بودجه را محدود سازند. تمام شد، سر برتافتن از کمکهای دولتی به گروههای ملی. حرفی دیگر از برنامه واحد عمل در میان نیست. هر دولتی کمابیش طرح ملی کردن بانکها را پذیرفته است که در آغاز گوردن براون نخست وزیر بریتانیا طراحی کرده بود، نخست وزیری از حزب کارگر که کمتر از همه اروپایی و رهبر کشوری است که حتی عضو قلمرو پولی یورو هم نیست!

و درباره چین چه میتوان گفت؟ دینگلی شن، مدیر مؤسسه مطالعات بین المللی در دانشگاه «فودان» در شانگهای یادآور شده است که «زمان آن نرسیده است که این کشور بتواند همتا و همتراز ایالات متحده شود، اما تغییر نسبی گرانیگاه میباید به وی اعتماد به نفس بخشیده باشد ». آشکار است که این کشور که سومین قدرت اقتصادی جهان است و به ورطه آشوبهای مالی سخت درافتاده، بی تردید از تلاطمها برکنار نخواهد ماند. اقتصاد دانان چینی هم اینک هم عقیده دارند که «تمام سرمایه گذاریهای کلانی که این کشور در سال گذشته در بیرون از خاک چین کرده است، زیان به بار آورده اند ». بدین سان مشارکتها در سرمایه بانکهای «مورگان استنلی» (پنج میلیارد دلار) و «بلک استون» (سه میلیارد دلار)، که نماد سر برآوردن ناگهانی چین در داد و ستدهای مالی بوده، بسیاری از ارزش خود را از دست داده اند.

از این رو بحث و حدیث در باره مقبولیت چنین سیاستی، در صحن گروههای رهبری حزب کمونیست چین و بر روی شبکه اینترنت شکل میگیرد. وانگهی حکومت چین به نجات بانک آمریکایی «لهمان برادرز» از ورشکستگی تن در نداد. به قول یک کارگزار امور بانکی، این همه نشان دهنده آن است که سرمایهای که چین در میان مینهد را نه «دیگر باید چون پول دور ریختهای برای تسویه بدهکاریهای مشکوک به شمار آورد» و نه چون ثروت «شرکای به خواب رفته»ای دانست که حق مداخله در نحوه استفاه از داراییهای خود را ندارند. نمونه رویکرد تازه [دخالت سرمایه گذاران در اداره مؤسسات مالی] بانک ژاپنی Mitsubishi UFJ است که پس از بازخرید مورگان استنلی، اینک در شورای مدیریت آن بانک یک کرسی در اختیار دارد.

در حال حاضر، چین، این غول آسیا، از دیوانه وارترین سرمایه گذاریها، کم و بیش برکنار مانده است. تازگیها در پکن داستانی را به رغبت روایت میکنند که روزنامه «فاینانشال تایمز» آن را بسیار خوب خلاصه کرده است. آقای ژو رونگجی در آغاز دهه ۲۰۰۰ وقتی که نخست وزیر بود، محفلی از اقتصاد دانان، کارمندان، کارشناسان مالی بصیر و پرنفوذ را گرد آورده بود تا از ساز و برگ تازه سرمایه گذاری جهانی پرده بردارند. این گروه، معاملات بورس را چون «آئینه ای» به وی نمایانده بودند «که در برابر آئینه دیگر گذاشته باشند که تصویر شیئی را به تکرار تا بی نهایت بازتاب میدهد». در واقع، این تمثیل نسبتاً خوبی است از آنچه « اوراق مالی موعد دار» نام گرفته (اوراق بهاداری که به درد سوداگری و سفته بازی میخورند) و امروز موجودی آنها در سطح کره خاک از مرز یک میلیون میلیارد دلار درمیگذرد، یعنی معادل بیست سال تولید جهانی، شالودهای که پایههای آن بر ریگ نهاده شده است...

● آئینهای در برابر آئینه دیگر

آقای ژو که در پرتو این روشنگری قوی دل گشته و معتقد بود که بنا بر ضرب المثل چینی « نباید آنچه را که از آن سر در نیاوریم بازیچه خود سازیم» شیر مجرای سرمایه گذاری را تا به آخر باز نکرد؛ جانشینانش هم نکردند. یک اقتصاد دان بانک صنعت و تجارت چین در شانگهای با اطمینان میگفت که حتی اگر ندانیم «دقیقاً در پس پرده چه میگذرد»، تعهدات بانکهای چینی در این قبیل سرمایه گذاریها به نظر محدود میآید. با این همه، اینک که برخی کشورهای غربی استفاده از معاملات موعد دار را از بیم افتادن به غرقاب سفته بازی محدود کرده اند، تصمیم اخیر چین در صدور مجوز فروش اسناد سر رسید دار در بورسهای کشور، پرسش بر انگیز است.

در مجموع، چین حفاظهای خویش را نگه داشته و به گفته یانگ بآویون، استاد مدرسه مطالعات بین المللی دانشگاه پکن، «زمام نظام مالی هنوز از دست نرفته است». با همه فشارهای بین المللی، پکن دارای یک نظام بانکی است که بخش گستردهای از آن ملی شده و نظارت بر معاملات ارزی و نیز مدیریت محتاطانه حجم پول در گردش را حفظ کرده است. پکن نه فقط ابزار و وسائل دخالت دولت را حفظ کرده، بلکه رشد اقتصادی کشور را در چهارچوب تولید و پژوهش گنجانده است، که امری جزیی نیست. در واقع، بحران درون زای نظامی که بر ایالات متحده و کشورهای اروپایی ضربه میزند، نشان دهنده آنست که نمیتوان پیوند اندام وار میان بخش خدمات و معاملات بازارهای مالی را از تولیدات کالا، به طور پایداری گسست.

البته الگوی توسعه اقتصادی چینی بر پایه کشش و انگیزش صادرات بنیاد یافته است؛ از این رو بیم آن هست که سقوط قابل پیش بینی مصرف دو مشتری اصلی چین یعنی ایالات متحده و کشورهای عضو اتحادیه اروپا، به کاهش فروش و در نتیجه کاستن از حجم تولیدات بیانجامد. در آغاز سال ۲۰۰۸، بسیاری از کارشناسان به «گسستی» امید بسته بودند، که به یمن آن، زوال کشورهای توسعه یافته، خللی در ادامه پیشرفت چین نیاندازد: شصت درصد حجم مبادلات بازرگانی چین از داد وستد با کشورهای دیگر آسیایی است. اما گذشته از آنکه کشورهای مزبور نیز از کند شدن آهنگ رشد برکنار نمانده اند (ژاپن در آستانه رکود و کسادی است، کره جنوبی در رنج است، هند وضع بهتری ندارد...)، به عقیده آقای سوپانها سا، اقتصاد دان بانک «سوسیته ژنرال»، «سرمنزل» نصف تا دو سوم تجارت درون قارهای آسیا، «بازارهای گروه سه گانه (ایالات متحده، اتحادیه اروپا و ژاپن) است». اگر این معبر بسته شود، پیامدهای آن آنی است. هم اینک هم صحبت از خاتمه دادن به کار مزد بگیرانی است که شاید دو تا دو و نیم میلیون تن را در دلتای رودخانه مرواریدها (Perles) بی کار کند، ناحیهای که تولیدات آن بر محور صادرات سامان یافته است.

سرمقاله بدون امضایی در روزنامه بسیار رسمی « خلق»، وضعیت را به نحو شایستهای خلاصه کرده است. در این سرمقاله آمده که «اسطوره وال استریت فرو پاشیده» و تجارت جهانی مستقیماً دستخوش تهدید است. اما بیش از آن «در آیندهای دورتر، مزایای نسبی کالاهای ساخت چین میتوانند کاهش یابند و بیم آن هست که رقابت پذیری چین در صادرات از دست برود. گذشته از آن، دور نیست که ژئوپولیتیک جهانی بیش از پیش پیچیده تر شود، جریان تازه حمایت از تولیدات داخلی از راه برسد و در آینده، موانع تجاری به جای آنکه کاهش یابند، بیشتر رو به فزونی بگذارند.»

در مجموع، مقامات چینی که از گشایش مرحلهای تازه [در گذار اقتصادی خویش] آگاهند، به جست و جوی مفرهای دیگر رشد برآمده اند. پروفسور یانگ بی آنکه به حاشیه برود میگوید: «جز گسترش بازار داخلی راه چاره دیگری نیست. از این پس باید به طور جدی آنچه را که از مدتها پیش اعلام کرده اند، به کار بندند.» و مشخصاً از نابرابریها میان شهر و روستا بکاهند. هم اکنون هم افزایش عنان گسیخته بهای مواد خوراکی، در سه ماهه اول سال ۲۰۰۸ ، درآمد روستائیان را نه و هفده صدم درصد افزایش داده است، گرچه به آن اندازه نبوده است که بر قدرت خرید مردم بیفزاید تا تکانی در مصرف پدید آورد.

● هنوز حاشیههایی برای رشد اقتصادی هست

با این همه، عوامل داخلی برانگیزاننده رشد، هم اینک هم شروع به دگرگون شدن کرده اند. آقای لی گزیائو چائو، سخنگوی دفتر ملی آمار تشریح کرده که از چهار و یازده صدم درصد رشد اقتصادی سال ۲۰۰۷، «سهم هزینههای مصرف، چهار و چهار دهم درصد، سرمایه گذاریها سه و چهار دهم درصد و صادرات خالص هفت و یک دهم درصد بوده است». شاید امسال نیز این گرایش بتواند با نرخ رشدی که به ده درصد میرسد، همچنان ادامه یابد. کارشناسان به رشدی حدود هفت تا هشت درصد در سال ۲۰۰۹ امید دارند که رؤیای هر رهبر غربی میتواند باشد. اما چنانچه دشواریهای داخلی (مانند فقر، نارضایتیهای روستائیان، شکنندگی سیاسی لایههای میانی اجتماع) را در نظر آوریم که میباید آنها را از میان برداشت، رشدی که به این آستانه نرسد، قطعاً آغاز گرفتاریها و دردسرها خواهد بود. این امر فقط منحصر به شیوه تازه رشد نیست که از این پس، مسئله اساسی تأمین اجتماعی و دغدغه حفاظت از زیست بوم را پیش رو دارد.

در خارج از کشور، چین در پی گشودن تنگناهایی است که دلار پدید آورده است. پکن بدین گونه بخشی از مازاد نقدینگی خود را در آفریقا به گردش انداخته و به وام دادن فارغ از شرایطی روی آورده است که تا دیروز بانک جهانی و صندوق بین المللی پول به وی تحمیل میکرد و بر توافقنامههای دوجانبه بازرگانی میافزاید تا هم تأمین نیازهای سوختی خود (از سوی ونزوئلا، روسیه، عراق و ایران) را تضمین کند و هم بازارهای تازهای بیابد (ژاپن، هند...). چین از طرح ایجاد صندوق آسیایی پول پشتیبانی کرده است که در ماه مه ۲۰۰۷ با همگامی ژاپن و کره جنوبی به راه افتاد. این صندوق با سرمایه هشتاد میلیارد دلار، ضامن همبستگی مالی میان این سه کشور و ده کشور مجمع ملتهای جنوب خاوری آسیاست، بی آنکه ناچار باشند از پیچ و خمهای صندوق بین المللی پول بگذرند که یادهای اسفباری را در اذهان منطقه زنده میکند.

در دیگر نقاط جهان نیز به ابتکارات مشابهی دست زده اند که همگی مشتاق خلاصی از شر دلارند. در آمریکای لاتین، یک بانک جنوب که آرژانتین، بولیوی، برزیل، اکوادور، پاراگوئه، اوروگوئه و ونزوئلا را به یکدیگر میپیوندد، قصد یاری در تأمین هزینه طرحهای زیربنایی، بیرون از دامنه اختیارات دو نهادی دارد که کنفرانس برتون وودز پایه گذاری کرد. آرژانتین و برزیل تصمیم گرفته اند، بهای داد و ستدهای متقابل خود را به پول محلی پرداخت کنند و اسکناس سبز را از مبادلات خود قلم بزنند. پیوندهای کم وبیش نهادینه شدهای میان برزیل، روسیه، هند و چین گره میخورد که با پیوستن حرف نخست نام این کشورها BRIC نامیده شده است. روسیه به جهاتی که فقط به برخورداری از مواد اولیه محدود نمیشود، در اروپا قد برمی افرازد. برزیل در آمریکای لاتین سری میان سرها درآورده است، هرچند بیم آن هست که که از کسادی اقتصاد آمریکا گزند بیند. تجارت میان کشورهای رو به رشد «جنوب» با روندی پر شتاب گسترش مییابد. با این حال هنوز از پدید آمدن جبهه واحدی دوریم که توان تحمیل قواعد جدید بین المللی را داشته باشد و اسکناس سبز (دلار) و صندوق بین المللی پول و بانک جهانی، دو نهادی که عصای دست وی اند را از اریکه قدرت به زیر اندازد.

با این همه، اندک اندک نقشه راه ترسیم میشود، نظیر طرح استاد آرویند سوبرامانیان که در روزنامه فاینتانشال تایمز، چینی را به پندار کشیده است که بر پایه همان الگوی «رعایت شروطی» که پیش از این صندوق بین المللی پول تحمیل میکرد، به ایالات متحده وام میدهد: موازین و ضوابط این بار آشکارند: مهار بانکها و دغدغههای اجتماعی (ایجاد پوششهای تأمین اجتماعی). او مینویسد «دور نیست که چین خود را در جایگاه ابرقدرتی بنشاند». در حال حاضر، چین نه چنین آرزویی در سر دارد و نه لوازم آن را در دست. اما فردا چطور؟

مارتین بولارد

منبع:

www.ir.lomondediplo.com

Martine BULARD، روزنامه نگار و معاون سردبیری لوموند دیپلماتیک و نویسنده مقالاتی چون: رجعتی به دارالمالهای اسلامی؛ هند جایگاه خود را باز مییابد و چینی که نظم جهانی را بر هم میزند.

دو ماهنامه لوموند دیپلماتیک

منبع:ماهنامه سیاحت غرب ،شماره ۶۶

محسن داوری

منبع:

www.ir.lomondediplo.com

Martine BULARD، روزنامه نگار و معاون سردبیری لوموند دیپلماتیک و نویسنده مقالاتی چون: رجعتی به دارالمالهای اسلامی؛ هند جایگاه خود را باز مییابد و چینی که نظم جهانی را بر هم میزند.

دو ماهنامه لوموند دیپلماتیک

منبع:ماهنامه سیاحت غرب ،شماره ۶۶

محسن داوری

همچنین مشاهده کنید

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

خرید میز و صندلی اداری

خرید بلیط هواپیما

گیت کنترل تردد

حجاب دولت سیزدهم دولت مجلس شورای اسلامی مجلس جمهوری اسلامی ایران رئیس جمهور گشت ارشاد رئیسی امام خمینی سیدابراهیم رئیسی جنگ

تهران وزارت بهداشت آتش سوزی قتل شهرداری تهران پلیس سیل کنکور فضای مجازی زنان پایتخت سازمان سنجش

خودرو بازار خودرو هوش مصنوعی قیمت دلار قیمت خودرو قیمت طلا بانک مرکزی سایپا مسکن ارز تورم ایران خودرو

سریال تلویزیون مهران مدیری سینمای ایران سینما کیومرث پوراحمد موسیقی سریال پایتخت فیلم ترانه علیدوستی قرآن کریم کتاب

اینترنت کنکور ۱۴۰۳

غزه اسرائیل فلسطین آمریکا جنگ غزه روسیه چین حماس اوکراین ترکیه ایالات متحده آمریکا یمن

فوتبال پرسپولیس استقلال بازی جام حذفی فوتسال آلومینیوم اراک تیم ملی فوتسال ایران سپاهان تراکتور باشگاه پرسپولیس لیورپول

تبلیغات ناسا اپل سامسونگ فناوری نخبگان بنیاد ملی نخبگان آیفون ربات

کاهش وزن روانشناسی بارداری مالاریا آلزایمر زوال عقل