یکشنبه, ۱۴ بهمن, ۱۴۰۳ / 2 February, 2025

مجله ویستا

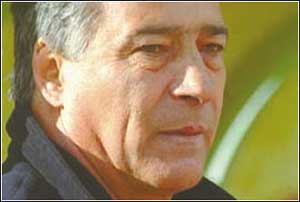

گفتگو با جوزف استیگلیتز

این گزارش نشان میداد كه رشد جهان در حال توسعه و اقتصادهای در حال گذار در سال ۱۹۷۷ در حدود ۸/۴% بود. ما انتظار داشتیم در سال ۱۹۹۹ یعنی دو سال بعد از آن، این میزان كمتر از یك سوم یعنی در حدود ۵/۱% خواهد بود، این كاهشی محسوس در رشد این اقتصادها بوده است كه تاكنون خیلی فقیر هستند، بنابراین پیامدها ویران كننده هستند.

●آیا این عمدتاً از پیامدهای بحران مالی است؟

آن دلیل اصلی سقوط اقتصادی است. به هر حال، نه تنها به اقتصاد كشورهای شرق آسیا و كشورهایی نظیر برزیل، روسیه و در حال گذار تأثیر گذاشت، بلكه اقتصاد كشورهای آفریقایی را تحت تأثیر قرار داد كه صادر كننده كالا هستند. قیمت نفت آنها افت كرده است. قیمت بیشتر كالاهای آنها تنزل كرده است. حتی رشد آفریقای زیر صحرا كه فقیرترین منطقه جهان است، آسیب دیده است.

●آیا افت قیمت كالاها بر اقتصاد آمریكا تأثیر گذاشته است؟

ما به عنوان یكی از وارد كنندگان این كالاها ذی نفع هستیم، این یكی از عاملهایی است كه تورم در آمریكا را پایینتر از میزان آن در جهان نگه داشته است و ما را قادر ساخت از یك دوره شكوفایی اقتصادی بهرهمند شویم كه در طول چندین دهه نداشتیم. بیكاری كاهش یافت زیرا ما نگران تورم نبودیم.

پس این بازی روزگار است كه بخشی از جهان …

چنانكه ثروتمندان، ثروتمندتر میشوند و فقیران، فقیرتر میشوند.

شما در برخی از سخنرانیهای اخیر خود، گفتهاید كه ما در میان یك مناظره بینالمللی هستیم. چرا ما در حال مناظره هستیم؟

بحران مالی شدیدی در جهان بوده است. این تأثیر زیادی در زندگی میلیونها انسان در سراسر دنیا داشته است. میلیونها نفر بیكار شدهاند، میلیونها نفر به شیوههای مختلف رنج میبرند. آموزش و پرورش متوقف شده است. این یك اتفاق مصیبتبار بوده است. در برخی از كشورها، سقوط ارزش پول بیشتر از ركود بزرگ اقتصادی در آمریكا است و ما میدانیم كه چه قدر تفكر در آمریكا را به مدت طولانی تحت تأثیر قرار داد. بنابراین برای كشورهای متأثر، یك واقعه خیلی بزرگ بوده است. سؤال این است: چه عاملی باعث بحران مالی شد؟ چگونه ما میتوانیم از اینگونه رویدادها جلوگیری كنیم یا احتمال وقوع آنها را كاهش دهیم؟ چگونه ما میتوانیم مطمئن شویم كه اگر حادثهای دیگر رخ داد … تأثیر ویران كنندهٔ كمتری داشته باشد؟

●چگونه ما میتوانیم از اثرات ویرانكننده جلوگیری كنیم؟

خوب، ما نمیتوانیم از بحرانها پیشگیری كنیم. آنچه كه میتوانیم این است كه اثرات شكنندگی آن را كاهش دهیم. بخشی از آن، این است كه در كشورهای پیشرفته نظیر آمریكا اجرا میشود كه ما آنها را حمایتهای فوق العاده مینامیم، مثل برنامههای رفاهی و بیمه بیكاری. در بیشتر كشورهای در حال توسعه اینگونه حمایتها وجود ندارد. ما تلاش میكنیم تا اینگونه حمایتها را در بانك جهانی گسترش دهیم، اما مجبور به یادآوری هستیم كه حتی در مناطق روستایی آمریكا اینگونه حمایتها، واقعاً به اندازهٔ كافی وجود ندارد. اینگونه مناطق در بسیاری از كشورهای كمتر توسعه یافته بیشتر است. ما باید بدانیم كه میتوانیم بهتر از آنچه در گذشته انجام دادهایم عمل كنیم، این كشورها در برابر شوكهای مالی و اقتصادی آسیبپذیر هستند. این واقعاً بار سنگینی وارد میكند كه این سؤالها را بپرسیم: چه چیز باعث به وجود آمدن شوكها میشود؟ چه چیزی باعث میشود كه ما بتوانیم احتمال وقوع آنها را كاهش دهیم؟

●چه عواملی باعث به وجود آمدن شوكها میشود؟

این یكی از بحثهای مناظرهٔ بزرگ در جامعه بینالمللی است. احساس من این استكه یك عامل انتقادی به آن، جریانهای سرمایه كوتاهمدت است. سرمایه به داخل یك كشور با ترقی ناگهانی جریان مییابد، در نتیجه زمانی كه انتظارات بازار تقریباً به یك باره تغییر میكند، سرمایهها به خارج جریان مییابند. در ژوئن ۱۹۹۷، درست قبل از بحران تایلند، اوراق قرضه در تایلند كمی پایینتر از اوراق قرضه در كشورهای پیشرفته و توسعه یافته فروخته میشد. بازار هم به نوعی عمل میكرد كه آنها مطمئن بودند. دو ماه بعد، میزان ریسك به شدت رشد كرد. بعد از بحران روسیه در اگوست ۱۹۹۸، بسیاری از كشورهای كمتر توسعه یافته حتی نمیتوانستند اعتبار بگیرند. در زمان بحران تایلند، مقدار جریان سرمایه به خارج از كشور تقریباً ۱۰% تولید ناخالص داخلی برآورد شد. این مقدار شاید به طور ناگهانی در آمریكا ۷۰۰ میلیارد دلار باشد كه تصمیم میگیرند كشور را ترك كنند.

●چرا ورشكستگی و كاهش ارزش پول روسیه چنین تبعاتی در سراسر جهان، حتی در بازار سهام آمریكا داشت؟

این یك سؤال جالب است چرا كه اگر شما به بازار روسیه به عنوان ذرهای از سرمایهسازی كل دنیا نگاه كنید، این یك اتفاق كوچك بود. متأسفانه، اقتصاد روسیه در دههٔ اخیر افت كرده است. در نتیجه نقشی كه در اقتصاد جهان بازی میكند خیلی كمتر از یك دهه گذشته است. پس سؤال این است: چرا یك شوك در این اقتصاد نسبتاً كوچك این چنین تبعات جهانی داشت؟ دلیل این است كه شركتهای متعدد در اوراق قرضه روسیه سرمایهگذاری زیادی كرده بودند، ممكن است شما بگویید سفته بازی و قمار بازی. آنها به طور آشكار منتظر یك بحران بودند. اگر شما به نرخ بهرهای كه آنها اعمال میكردند نگاه كنید، نرخ بهره نشانگر احتمال بالای یك مشكل بود. شركتهایی كه به روسیه وام میدادند معمولاً شركتهایی بودند كه مثلاً به برزیل هم وام میدادند. زمانی كه آنها بخشی از موجودی اوراق بهادار روسی خود را بیرون كشیدند، روسیه با وضع بحرانی مواجه شد. این پیامدها برای برزیل و دیگر كشورها كاملاً شكننده بود. این بدان معنی نیست كه دربارهٔ اقتصاد برزیل از ورشكستگی روسیه هیچ چیز یاد نگرفتیم. این مشكلات در روسیه كاملاً از مشكلات برزیل متفاوت بود. بنابراین منظور این نیست كه اگر بازار به طور ناگهانی بگوید: "ما فكر میكنیم اقتصاد برزیل مشكل امنیت اجتماعی دارد كه درباره آن چیزی نمیدانیم". این به آن ربطی ندارد. هیچ موضوع جدیدی در مورد اقتصاد برزیل وجود ندارد كه از این اتفاقات فهمیده شود.

●شما یادآوری كردید كه بسیاری از وام دهندگان در روسیه منتظر یك وثیقهٔ بودند. درباره آن و تأثیر توقعات از وثیقه در حل بحران توضیح دهید.

اقتصاددانان از این موضوع به عنوان مشكل خطر اخلاقی یاد میكنند. زمانی كه شما پول قرض میدهید، شما به عنوان قرض دهنده مسؤولیتی دارید كه شما آن را پشتوانهٔ مطالبات مینامید ـ برای اطمینان از پرداخت قرض گیرنده. اگر او خواست پرداخت نكند یا شما به او قرض نمیدهید یا قرض میدهید اما یك نرخ بهره اعمال میكنید كه ریسك آن را نشان میدهد.

یك ارتباط منطقی بین وثیقههای بینالمللی تكرار شده وجود دارد. وام دهندگان احساس میكنند كه اگر وام گیرندهای مشكلی داشت یا كسی دیگر وارد شد و آن را با قید ضمانت آزاد كرد، حكومتها دخالت كنند و سرمایهها را تهیه كنند، یا حكومتها به وام گیرندگان فشار بیاورند تا از بازپرداخت آن اطمینان حاصل كنند یا مسؤولیت آن را قبول كنند. در هیچ یك از این شرایط، وام دهندگان مجبور نیستند كه بیشتر احتیاط كنند، بنابراین آنها خیلی مشتاقند تا وامی درست كنند حتی زمانی كه شرایط آن مناسب نباشد یا قرض دهند با نرخهای بهره پایینتر كه تا اندازهای بازپرداخت آن برای وام گیرندگان مناسب است. همان طور كه گفتم، این را مشكل خطر اخلاقی نامیدند و بسیاری از مردم فكر میكنند این مسؤولیتی جزئی برای قرض خارجی زیاد است، به ویژه قرض خارجی كوتاه مدت، كه بیشتر این كشورها تجربه كردند.

یك ایدهای وجود دارد كه مالیات دهندگان آمریكایی این صورتحسابها را پرداخت میكنند، آنها تضمین میدهند، اما اصلاً این طور نیست.

این نكته خیلی خوبی است. واقعیت این است در حالی كه نهادهای مالی بینالمللی پول به این كشورها وام میدهند، این كشورها، آن پول را پس میدهند. نرخ سود برای نهادهای بینالمللی تقریباً ۱۰۰% است. این بدان معنی نیست كه مالیات دهندگان آمریكایی كیف پولشان را خالی میكنند. این مالیات دهندگان در برزیل و روسیه هستند كه صورت حساب پرداخت میكنند و مجبور به باز پرداخت هستند. اساساً آنچه كه اتفاق میآفتد، در بسیاری از این موارد، نهادهای مالی بینالمللی پول برای دولتهای فقیر كشورهای در حال توسعه تهیه میكنند تا از بازپرداخت آن توسط شركتهای خصوصی آنها اطمینان حاصل كنند. بنابراین مالیات دهندگان در این كشورها بازپرداخت به نهادهای بینالمللی را تحمیل میكنند. در واقع آنچه كه نگران كننده است تأثیر آن بر كارگران این كشورهاست، زیرا سرمایه به خارج از كشور فرار میكند، شركتهای خصوصی میبینند كه نرخ بهره به خاطر باز پرداخت نهادهای مالی بینالمللی افزایش مییابد، میگویند: "اینجا جای خوبی برای نگهداشتن پولمان نیست، زیرا نرخ بهره بالا برای پرداخت این قرضهای كلان آن را به جایی غیر جذاب تبدیل میكند". ویژگی مشخص مسأله این است كه سرمایه داخلی و سرمایه خارجی برای فرار از مالیات، كشور را ترك میكنند، فشار مالیات را برای آنهایی كه نمیتوانند كشور را ترك كنند واگذار میكنند كه طبق معمول آنها كارگران فقیر هستند.

بنابراین در موردی مثل روسیه یا برزیل، مالیات دهندگان آنجا در حال حاضر خیلی فقیر هستند؟

دقیقاً. این تاریخ و زندگی استاندارد آنها را تحت تأثیر قرار میدهد. بعد از بحران دههٔ ۸۰ آنها یك دهه بدون رشد داشتند. برخی از كشورها مجبور شدند تمام قرض را پرداخت كنند. سرانجام قرض برخی از آنها كم شد، اما هزینه آن خیلی زیاد بود.

اجازه بدهید برگردیم به مناظره بینالمللی و آینده اصلاحات. شما گفتید كه در آن مناظره دو دیدگاه وجود دارد…

خوب، همان طور كه قبلاً گفتم، یك اجماع رو به افزایش وجود دارد كه سیستم نارسایی دارد، سیستمی كه میتواند چنین هزینهٔ سنگینی را به مردم زیادی تحمیل كند، بیشتر آنها در بازارهای بینالمللی سفته بازی نمیكنند و از طریق قرض گرفتن اسكناسهای خارجی قماربازی نمیكنند … توجه كنید این چنین هزینههایی وجود دارد، سیستمی كه این هزینه را به مردم زیادی تحمیل میكند، نیازمند است كه اصلاح شود. خوب، دو مكتب فكری دربارهٔ آن وجود دارد. اولی را ممكن است شما دیدگاه حداقلگرا بنامید، كه میگوید: "فشار اساساً بردوش كشورهای در حال توسعه است، آنها مجبورند كه كاری بكنند،" و آن بر دو مسأله تأكید میكند. نخست، افزایش شفافیت، ارزیابی بهتر، بررسی كتابها و حصول اطمینان از داشتن اطلاعات بهتر. دوم، بهبود ساختار مالی و سیستمهای بانكداری در این كشورها. به نظر من اینها چیزهایی خوبی برای انجام دادن هستند، اما فكر نمیكنم اینها كافی باشند … [زیرا] بیشتر اطلاعات كلیدی كه مرتبط با بحران بود به سهولت در دسترس بود. همه میدانستند كه شركتهای كرهای نسبت بدهی به سهام بالایی دارند. همه میدانستند كه سطح شفافیت در این كشورها به اندازه جاهای دیگر نبود. به هر حال، میدانیم كه آخرین نوع بحران عمده در جهان، در اسكاند یناوی رخ داد … كه به احتمال زیاد از بالاترین سطح شفافیت برخوردار بود.

مكتب دیگر معتقد است كه ما باید كارهای زیادی انجام دهیم. برای مثال، ما برای اینكه جریانهای سرمایه كوتاه مدت را تثبیت كنیم به اقداماتی نیاز داریم. ما میخواهیم به مزیتهای سرمایه بلند مدت، سرمایهگذاری مستقیم خارجی كه دانش فنی و فناوری میآورد و دسترسی به بازارها دست یابیم. ما میخواهیم این را ارتقا دهیم و ترغیب كنیم. اما این جریانهای سرمایه كوتاه مدت است كه وارد و خارج میشود و به نظر میرسد كه ریشه مشكل این باشد، ما درباره شیوههایی فكر میكنیم كه بتوانیم آن را تثبیت كنیم بدون اینكه تأثیرات معكوس بر سرمایهگذاری مستقیم خارجی بلندمدت داشته باشد.

●كدام مكتب در این مناظره برتری دارد؟

اخیراً یك تغییر بنیادین در دیدگاهها درباره این موضوع به وجود آمد. دامنهٔ تخریب، ممكن است شما بگویید عدم خردمندی بازار، ماهیت دامنهٔ واكنش به بحران روسیه در برزیل و بیشتر نقاط جهان، باعث شده است كه مردم برخی از انواع شاخصهایی كه كشورها برای تثبیت جریانهای سرمایه كوتاه مدت خود به كار میبرند را شناسایی كنند. برای نمونه، شیلی سیستمی دارد كه سعی میكند به جریانهای سرمایه كوتاه مدت ثبات ببخشد. این تضعیف كنندهٔ سیستم بازار نیست و در حقیقت، بخشی از ساختن یك سیستم بازار با ثباتتر میباشد.●آیا به نظر شما، این بحرانهایی كه ما شاهد بودهایم تمام شد؟

یك تجربه مهم وجود دارد. واقعاً جنبههایی از اقتصادهای تثبیت شده وجود دارد. نرخهای ارز خیلی سقوط نمیكند، اما نوعاً اتفاق میافتد. نرخهای ارز هرگز به سقوط ادامه نمیدهند، زیرا سرانجام كالاها آزاد میشوند، بنابراین آنها تثبیت شدهاند، اما عملاً آنچه كه ما نیاز داریم تا بر آن تمركز كنیم اقتصاد واقعی مثل تولید، بیكاری و چیزهایی است كه در زندگی مردم مؤثر میباشد. مردم نرخ ارز را نمیخورند. آنها غذا میخورند، آنها شغل میخواهند. در این زمینهها چه اتفاقی افتاده است.

برای مثال، بیكاری در كره جنوبی سه، چهار برابر بیشتر از بالاترین میزان آن قبل از بحران میباشد. آن بدتر نشده است، اما خیلی سریع هم بهتر نشده است. در بعضی از كشورها مثل برزیل نرخ ارز ثبات پیدا كرده است اما بیكاری در حال افزایش است. اینها مواردی بودند كه ما به دقت زیر نظر داشتیم. اما روشن است كه هنوز بهبود اقتصادی واقعی جایگزین نشده است. بالاخره هر ركود اقتصادی سرانجام به پایان میرسد. ركود بزرگ هم به پایان رسید. سؤال شما، با این سؤال مرتبط بود: چگونه سریعتر به پایان خواهد رسید؟

●اگر ركود در آمریكا رخ دهد یا حباب بازار سهام بتركد قبل از آنكه این كشورهای بحران زده بهبود یابند، چه اتفاقی رخ خواهد داد؟

آن یك فاجعه واقعی خواهد بود. ما مجبوریم بپذیریم كه اقتصاد آمریكا موتور واقعی رشد و منبعی برای تقویت اقتصاد كل جهان در سالهای گذشته بوده است. ما دربارهٔ چگونگی كاهش قیمت كالاها صحبت میكنیم و آن واقعاً به آمریكا كمك كرده است. بنابراین برخی از اخبار ناگوار در جاهای دیگر برای آمریكا سودی داشته است.

در حقیقت، بسیاری از مردم به دلیل دیگری برای تقویت آمریكا فكر میكنند و آن سقوط بازارهای مالی و بازارهای سهام در جاهای دیگر بود كه شرایطی مناسب به وجود آورد. این شرایط مناسب به بازار سهام آمریكا قوت بخشید و به همه عرصههای پیشرفت در آمریكا كمك كرد. بنابراین برخی از اینها دستاوردهای ما با هزینه كشورهای دیگر است. علاوه بر این سطح مصرف كنندگان آمریكایی در این مدت بینظیر بوده است.

شما گفتید اگر آمریكا دچار ركود شود به مشكلات جدی برخورد خواهیم كرد. توضیح دهید كه چه چیزی ممكن است اتفاق بیفتد.

مشكل واقعی این است كه كجا منبعی برای فراهم كردن پایههای توسعه برای تقاضا وجود دارد؟ اقتصاد ژاپن نشانههایی از بهبود را نشان میدهد اما هنوز ضغیف است. در اروپا موقعیت اقتصادی مطمئنی وجود ندارد. در بین بقیهٔ كشورها هم اقتصاد قوی و امیدوار كنندهای وجود ندارد. بنابراین منبع واقعی برای تقاضای كالا، آمریكا میباشد. پس نگرانی این است اگر این بازیگر مهم سقوط كند، عواقب برای بقیهٔ جهان كاملاً شكننده خواهد بود.

آیا شما نگران هستید كه در برخی از جاها از این بحرانها درس عبرت اشتباهی ترسیم شود؟

یكی از نتایج مثبت این بود كه جریانهای سرمایه كوتاه مدت یك مشكل واقعی محسوب شد كه نیاز به كنترل دارد و باید از سرمایهگذاری مستقیم خارجی بلندمدت متفاوت باشد.

شناسایی این بحرانها كه میتواند اثرات مخرب به فقیران وارد كند و باعث ركود اقتصادی شود، میتواند درس عبرتی خوب برای ما باشد كه بیشتر دربارهٔ پیامدهای سیاستهایی كه در جایی اعمال میكنیم یا رژیمهایی كه تحمیل میكنیم و ریسكهایی كه در معرض كشورها قرار میدهیم فكر كنیم. عرصهای وسیع از تفكر دربارهٔ آنچه كه مدیریت ریسك مینامیم وجود دارد. جهان، محل ریسك كردن است و شما باید یاد بگیرید كه چه طور این ریسك را مدیریت كنید.

اما در مورد بهبود اقتصادی، مردم میگویند: اگر سیاستهای صحیح دنبال میشد، بهبود اقتصادی آشكار میشد. اما سؤال واقعی این است كه چه ارتباطی بین سیاستها و بهبودی وجود دارد؟

●چرا مردم آمریكا باید نگران باشند در حالی كه تغییراتی در سیستم وجود ندارد و اصلاحاتی كه شما درباره آن صحبت میكنید قابلیت اجرایی ندارند؟

چند دلیل برای اهمیت این موضوع وجود دارد. اولاً این برای اقتصاد آمریكا و منافع ملی آن مهم است. ما در جهانی وابسته زندگی میكنیم. بخش بزرگی از بهبودی آمریكا، از سال ۹۳ تا ۹۶، به خاطر تقویت كشورهای در حال توسعه، مخصوصاً، شرق آسیا شكل گرفت. ما از شكوفایی آنها بهرهمند شدیم. در این جهان وابسته، ضعف در هر بخشی از جهان، سرانجام به آمریكا منتقل میشود. در بحرانهای اخیر كمی سود كردیم، اما در طولانی مدت درست نخواهد بود.

ثانیاً، بسیاری از آمریكاییها خیلی سخت و صادقانه درباره اقتصاد بازار و دموكراسی فكر میكنند. فكر میكنم یك روح انجیلی (مذهبی) مشخصی وجود دارد. معتقدیم اقتصاد بازار، چهارچوبی برای دموكراسی بیشتر است و دموكراسی حق اساسی مردم است. اگر اقتصاد بازار در این كشورها شكست بخورد، اگر اقتصاد بازار میلیونها نفر را رها كند و آنها به فقر دچار شوند و بیكار شوند، وفاداری آنها به اقتصاد بازار متزلزل خواهد شد. حتی وفاداری آنها در سیستم دموكراتیك كه فقط در جریان تبدیل شدن هستند تضعیف میشود. بنابراین با شرایط گسترده ارزشهای آمریكایی، واقعاً ضروری است كه در جهان موفق باشند. موفقیت یعنی داشتن محیط اقتصادی متعلق به جهانی پایدارتر و با ثباتتر.

●آیا ما شاهد واكنشی بر ضد ارزشهای آمریكایی نیستیم و چه چیزی را تبلیغ كنیم؟

در مسافرت به قسمتهای مختلف جهان مشاهده كردم كه در این مورد به طور مشخص سؤالهایی مطرح شده است. به نظر من اگر ما عمیقاً به برخی از این مسائل واقعی مبادرت بورزیم، اگر ما به شیوههای مؤثرتر واكنش دادن به بحرانها فكر كنیم، به عبارت دیگر اگر ما یك معماری جهانی بهتر خلق كنیم، بسیاری از این انتقادها از بین خواهد رفت، زیرا واقعیت امر این است كه این نوع اقتصاد بازار، برای مثال در شرق آسیا، به پیشرفت چشمگیری دست یافته است. با این اقتصاد، جنبش اقتصاد سوسیالیستی بازار با ویژگیهای چینی در چین، به ثمرات زیادی دست یافته است. جالب است كه مثل شریك شدن در ثمرات پیشرفت، دموكراسی هم به خوبی، كشور به كشور گسترش مییابد.

و این چیزی است كه شما گفتید میتواند خطرناك باشد.

اگر ما در اقتصاد بازار موفق نشویم، اعتقاد راسخ به این ارزشهای بنیادین، آشكارا تضعیف خواهد شد.

●شما مدافع بسیاری از افرادی هستید كه به طور بنیادی از نهادهایی مثل بانك جهانی، صندوق بینالمللی پول و سازمان تجارت جهانی انتقاد میكنند، كسانی كه خواستار اصلاح این نهادها و دموكراسی بیشتر در روند این نهادها هستند. واقعاً چه چیزی شما را به این راه كشاند، چه چیزی باعث شد كه شما چشمهایتان را باز كنید و چیزهایی را كه اشتباه بودند ببینید؟

من فرض میكنم بخش اصلی خارج از این نهادها قرار دارد، نگاه كردن از منظر معاون اسبق رئیس بانك جهانی و اقتصاددان ماهر، به ویژه نگاه كردن به اینكه صندوق بینالمللی پول، نهاد همسایه بانك جهانی، چگونه عمل میكرد. توجه كردن به چگونگی سختی ایجاد تغییرات كه صحنهٔ عجیبی برای من میساخت. اما به هر حال خیلی مهمتر از توجه كردن به سختی آن، تشكیل یك مناظره آزاد بود. من واقعاً مطمئن بودم كه درست است اما به نظر میرسید كه مهم باشد در جامعهای دموكراتیك قبل از اینكه شما سیاستهای مالیاتی وضع كنید احتمال زیادی وجود دارد كه كاهش قیمت منجر به ركود و ركود هم منجر به كاهش ارزش پول شود، شما بهتر است یك گفتگوی دموكراتیك داشته باشید: دموكراسی آمریكایی به این شیوه عمل میكند. در جهان هم به روش دموكراتیك عمل میكند. اما این كشورهای فقیر هیچ انتخابی نداشتند و من نمیتوانستم مناظرهای آزاد درباره این موضوعات داشته باشم.

من فكر میكنم جواب این است كه براساس چه روشی این نهادها اداره میشوند و چه كسی تصمیمات را اتخاذ میكند. گروه اداره كننده صندوق بینالمللی پول ـ كسانی كه مسؤولیت تصمیمگیری دارند ـ وزرای مالی و رؤسای بانكهای مركزی هستند. تنها یك نگاه به جامعه حق اظهار نظر دارد. اكنون این خیلی متفاوت خواهد بود اگر آنها براساس موضوعات فنی و شیوههای آشكار تصمیمگیری كنند. زمانی كه صندوق بینالمللی پول تصمیمی اتخاذ میكند، بر نرخ بیكاری ومحیط زیست اثر میگذارد و استانداردهای سلامتی را تحت تأثیر قرار میدهد. برای نمونه، زمانی كه صندوق بینالمللی پول به تایلند رفت، بودجه خودش را كاهش داد، و این باعث بیكاری شد، دولت مجبور شد كه هزینههای مقابله با ایدز را كاهش دهد، این پیشرفتهای زیادی در پایین آوردن ایدز به وجود آورده بود و بعد از حضور صندوق بینالمللی پول، ایدز دوباره افزایش یافت. بنابراین بسیاری از ابعاد جامعه به وسیله برنامههای صندوق بینالمللی پول تحت تأثیر قرار میگیرد و هم اكنون فقط یك صدا شنیده میشود و آن صدای جامعه مالی است و بقیه صداهای دیگر در جدول آنجا جایی ندارند.

آیا شما هنوز هم صندوق بینالمللی پول را به عنوان خدمتكار قانونی نئولیبرالیسم میدانید؟

من فكر میكنم هست، این دقیقاً وارث فیلسوفان نیست و من فكر میكنم این دربارهٔ آن جالب است. آن به عنوان معتقد به بازارهای آزاد و عدم مداخله صحبت میكند و یكی از چیزهایی كه در كاخ سفید تجربه كردم و بارها دیدم ـ قبل از اینكه به بانك جهانی بروم، مشاور عالی اقتصادی رئیس جمهور كلینتون بودم ـ این است كه همه معتقدند به بازارهای آزاد در هر بخش به جز در مورد خودشان. و همه معتقدند به عدم پرداخت یارانه به جز برای خودشان.

خوب اینجا از دكترین نئولیبرال میگویند كه میگوید: بازارهای آزاد، حالا این را در بازار ارز خارجی به كار میگیرد؟ صندوق بینالمللی پول كه یك نهاد عمومی است در بحران شرق آسیا چه كار میكند؟ صندوق بینالمللی پول میلیاردها دلار پول دارد و ملیاردها دلار در بانكهای اروپای غربی و آمریكا خوابیده است.

بنابراین این مداخلهگر است …

مداخلهگر است! اما این مداخله خیلی انتخابی است. میلیاردها دلار در بانكها وجود داشت در حالی كه مردم فقیر اندونزی میگفتند: ما به چند میلیون دلار برای یارانه غذا نیاز داریم، صندوق بینالمللی پول میگفت: هیچ پولی وجود ندارد.

●بزرگترین خطر نئولیبرالیسم در حال حاضر چیست؟

من فكر میكنم دو موضوع هست. اول، آن به رشد اقتصادی منجر نمیشود. دوم، آن به كارآمدی اقتصادی منجر نخواهد شد. شواهد آن خیلی آشكار است. آمریكای لاتین نمونهٔ خوبی است كه دكترینهای نئولیبرال را گرفته است. آرژانتین براساس ارزیابی صندوق بینالمللی پول به رشد ۸ درصد میرسید. چه اتفاقی در آرژانتین افتاده است؟ یك دهه از اصلاح آمریكای لاتین توسط IMF با شیوهٔ واشنگتون میگذرد. ما میتوانیم تأثیرات آن را بررسی كنیم: نرخ رشد در دههٔ اصلاح فقط ۵/۰ درصد از دهههای ۵۰، ۶۰ و ۷۰ قبل از اصلاح بیشتر شده است. و حتی بدتر، رشدی كه به وجود آمده بیشتر به نفع ثروتمندان بوده است. مكزیك یكی از كشورهایی است كه رشد داشته است، رشد آن در جهت منافع بیش از ۳۰% مردم بود، حداقل بالای ۱۰ درصد. مردم پایین دست هیچ منفعتی ندیدهاند و بیشتر مردم پایین دست حتی وضعشان بدتر شده است. بنابراین خطر دو برابر است: رشد ایجاد نمیكند و نابرابری هم ایجاد میكند.

●شما میگویید كه نئولیبرالیسم نوعی از مذهب گروههای دارای منافع خاص، سرمایه مالی و نخبگان ثروتمند در كشورهای مشخص است. از لحاظ سیاسی چه طور ممكن است كه این گروههای ذینفع میتوانند این شرایط را به كشورهای در حال توسعه دیكته كنند؟

برای مثال، پژوهش اقتصادی برای من كه جایزه نوبل گرفتم، به كافی نبودن اطلاعات متمركز شده است. اطلاعات بازار در همهٔ اقتصادها كامل نیست بویژه در كشورهای در حال توسعه كه عموماً بازارها توسط خودشان كارآمدی ندارند و دولت نقش مهمی در آن دارد.

دست نامرئی كه فرض شده است كارآمدی را بیمه میكند، یكی از دلایل آن قابل مشاهده نیست بنابراین بر پایه علم اقتصاد نیست. براساس علم اقتصاد آزادی بازار سرمایه كشورها را مجبور میكند كه زیاد ریسك كنند و به رشد اقتصادی بالا دست نیابند. كشورهایی مثل چین میتوانند سرمایهگذاری مستقیم خارجی را بدون آزادسازی و باز كردن سرمایههای خود كه به طور ناگهانی میتواند خارج یا وارد شود، جذب كنند. شما نمیتوانید كارخانهها را با سرمایههایی كه به طور ناگهانی میتوانند خارج یا وارد شوند بسازید.●آیا شما معتقدید كه رهبران دموكرات اجتماعی مثل تونیبلر، گرهارد شرودر واقعاً در انتقادهایشان نسبت به فقدان دموكراسی در نهادهای بزرگ صریح نیستند؟ آیا آنها واقعاً طرفدار نئولیبرالیسم هستند؟

من فكر میكنم یكی از چیزهایی كه در بسیاری از احزاب دموكراتیك اجتماعی حادث شده است ـ در آمریكا حزب دموكرات ـ این است كه در دموكراتهای اجتماعی ترسی از بازارهای مالی ایجاد شده است.

●آیا آنها آن [بازارهای مالی] را درك نمیكنند؟

احتمالاً آنها بازارهای مالی را درك نمیكنند اما اگر شما از بازارهای مالی انتقاد كنید، آنها خواهند گفت: شما یك حكومت بیمسؤولیت هستید. آنها با افزایش نرخ بهره پاسخ خواهند داد. اگر آنها نرخ بهره را افزایش دهند شرایط مالی شما بدتر میشود و كسری بودجه شما بدتر میشود پش شما با در نظر گرفتن اهداف اجتماعی دیگرتان شرایط سختی خواهید داشت.

و شما انتخاب نخواهید شد …

شما انتخاب نخواهید شد. حتی اگر حذف شده انتخاب دوباره نباشید، شما معمولاً متعهد میشوید كه برای پیگیری اهداف اجتماعیتان تلاش بكنید در نتیجه شما باید انعطاف پذیری بودجه داشته باشید و شما باید میلیاردها دلار برای پرداخت بهره هزینه كنید چرا كه بازارهای مالی با شما صادقانه عمل نمیكنند، واقعاً از آنچه كه میخواستید انجام دهید عقب میمانید.

●هر روز یك و نیم میلیارد دلار آمریكا ـ این رقمی است كه من در سایتهای اینترنتی خواندم ـ برای تجارت سفتهبازی در سراسر جهان بالا و پایین میشود. هشتاد درصد آن معمولاً پولهای كوتاه مدت است. حالا تقاضاهایی بر مالیات این نقل و انفعالات وجود دارد. دیدگاه شما در این باره چیست؟

دو انگیزه برای مالیات توبین (Tobin Tax) ـ نوعی مالیات بر جریان سرمایه ـ وجود دارد. یكی از انگیزهها این است كه ما به منبع درآمدی برای پرداخت به كالاهای عمومی جهانی نیاز داریم. دیگری این است كه در دنیای جهانی شدن ما نیازهای بیشتری برای بالا رفتن در سطح جهانی داریم، ما به شرایط مالی برای مبارزه با ایدز و سایر مشكلات بینالمللی مثل مبارزه با تروریسم و تهیه محیط زیست بهتر نیاز داریم.

●توجه كردن به فقر …

توجه به فقر دركشورهای در حال توسعه. موضوع توسعه یكی از اهداف هزاره ارزیابی شده است. هدف بیش از ۱۵ میلیارد دلار است. بنابراین ما به درآمد بیشتری برای تأمین مالی این هدف نیاز داریم. و ما منبع درآمدی امروز نداریم. ما در شرایطی هستیم كه آمریكا میتواند بخشی از جهان را گروگان بگیرد. تصمیمات آمریكا متضاد است با آنچه كه سازمان ملل انجام میدهد.

بنابراین آمریكا از پرداخت بدهیهای خود خودداری میكند. این روشی غیر قابل تحمل برای ادارهٔ محیط بینالمللی است. مالیات توبین روشی برای بالا بردن درآمد است. من فكر میكنم مالیات توبین بیشتر ارزش سمبولیك دارد. بازارهای مالی دچار بیثباتی زیاد شدهاند. تحرك آزاد سرمایه نه تنها باعث بیثباتی شده است بلكه هزینههای زیادی به كشورها مخصوصاً كشورهای خیلی فقیر وارد كرده است، این واقعاً قدرت چانهزنی در داخل یك كشور را تغییر میدهد ـ زیرا اگر شما تحرك آزاد سرمایه داشته باشید و بخواهید مالیات بر سرمایه دریافت كنید، میگویند ما ترك خواهیم كرد ـ در نتیجه این بیشتر سمبولیك است و بر درآمد تأثیر میگذارد.

در حال حاضر آنچه دربارهٔ مالیات توبین مهم است این است كه آن معمولاً بخشی از برنامه مالیات توبین است كه پول از درآمد استفاده شده برای تأمین مالی كالاهای عمومی افزایش مییابد. این خیلی سمبولیك است. این در موقعیت ثبات تشخیص داده میشود: ما به عمل دسته جمعی در سطح جهانی نیازمندیم. در چنین شرایطی ما برای توسعه به منابع نیازمندیم، منابعی برای كمك به فقرا، حمله به فقر، تحت تأثیر قرار دادن موضوعات بهداشت و محیط زیست جهانی. ما اینها را در دنیای امروز نداریم.

همچنین مالیات توبین دو چیز را در یك زمان انجام میدهد: پایههای درآمد را برای حمله به این نیازهای عمومی خیلی مهم در سطح جهانی فراهم میكند و سعی میكند تا عدم تعادل مرتبط با تحرك آزاد سرمایه را مورد توجه قرار دهد كه خرابی این چنینی در اقصی نقاط جهان به وجود آورده است.

●خوب، من فكر میكنم كه حامیان مالیات واقعاً میگویند كه آن میتواند تنها بخشی از كل مكانیسم باشد ـ براساس نظر آنها این خیلی مؤثر نخواهد بود زیرا همان طور كه شما گفتید نقطه ضعفهای زیادی وجود دارد جایی كه سرمایه میتواند شناور باشد ـ اما به عقیده شما، آیا اروپا توان لازم را برای شروع خواهد داشت؟

من فكر میكنم دیدگاه من درباره آن متفاوت است از اعمال مالیات بر كالاهایی كه حتی در بیشتر بازارهای مالی با ثبات موفق نمیشود و آن مالیات بستن بر چیزی است كه هیچ ضرری ندارد. میدانید كه اگر برخی از فعالیتهای سفتهبازی را منع كنید، وضعیت دنیا بدتر نمیشود و كارآیی جهانی به طور نامطلوبی تحت تأثیر قرار نمیگیرد.

به نظر من اروپا نگران است كه نتواند به همكاری گسترده دست یابد. و این به عنوان بخش مهم فرایند اعتمادسازی است كه ساكنان اروپایی را از مالیات دادن معاف كند. و این خیلی متفاوت است از آنچه كه در حال حاضر در اروپا رخ میدهد. به این دلیل است كه میگویم مسأله اصلی این است: آیا شما میتوانید اجرا كنید؟ این یك مسأله فنی است.

●فنی یا سیاسی؟

خوب، فنی و سیاسی. آیا شما میتوانید چیزی طراحی كنید كه ضامن جلوگیری از كلاه برداری و قانون شكنی باشد. ملاحظات اصلی من این است كه تعدادی مشكل خیلی سخت در ارتباط با اجرا به ویژه در ارتباط با گزینهها و مشتقات وجود دارد. من معتقدم به مطالعات بیشتری نیازمندیم. اشخاص در بازارهای مالی در مورد كلاه گذاشتن بر مالیاتها خیلی خلاق هستند. زمانی كه در

منبع : خبرگزاری فارس

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست