پنجشنبه, ۲۳ اسفند, ۱۴۰۳ / 13 March, 2025

مجله ویستا

برنده و بازنده ۶۷ دلاری

مصرفكنندگان منتفع

برخلاف آنچه مطرح میشود، مصرفكنندگان هم در بازی اخیر نفت، سود كلانی كسب كردهاند كه این موضوع ریشه در ساختار بازار نفت دارد. برای مثال، چین كه اغلب به عنوان كشور پیشرو و ساختارشكن بازار نفت به دلیل تقاضای غیرمنطقی خود شهرت دارد، كشوری است كه توانسته از روند كنونی قیمت به نفع خود بهرهمند شود. شركت ملی نفت چین در گزارش ۶ ماهه امسال خود، از افزایش ۳۹/۶ درصدی درآمد خود خبر داده است تا با كسب ۴/۵ میلیارد دلار جزو شركتهای منتفع به حساب آید. در كنار آن، كشورهای عضو OECD نیز ازجمله برندگان اصلی هستند چرا كه این كشورها به دلیل ساختار اقتصادی خود در قالب شركتهای نفتی سود بردهاند. براساس گزارشهای منتشر شده، اغلب شركتهای نفتی منافع كلانی كسب كردهاند كه از آن جمله شل با ۸/۷ میلیارد دلار افزایش در سال ۲۰۰۴ سودی معادل ۳/۲۵ میلیارد دلار كسب كرده است. این درحالی است كه شركتهای دیگر هم شاهد افزایش سود بودند به گونهای كه شركتی مثل شورون تكزاكو در سال گذشته شاهد دو برابر شدن سود خود بوده است.

فروشندگان ثروتمند

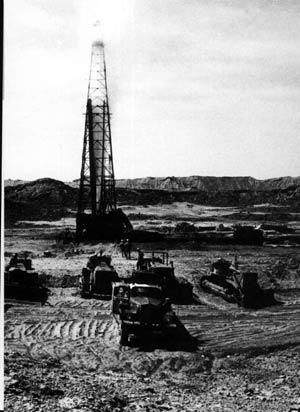

در روزگاری نه چندان دور، عرضهكنندگان نفت خام به طور عام و اعضای اوپك به طور خاص به دو گروه تقسیم میشدند: گروهی كه خواهان نفت ارزان و بدون حضور رقیبان جدید بودند و گروهی دیگر، نفت را گران میخواستند و معتقد بودند زیان حضور رقیبان جدید كمتر از آن است كه بتواند زیان حاصل از ارزان فروشی را جبران كند. اما برخلاف خواست گروه اول، نفت در سال گذشته و ماههای اخیر در سطحی از قیمت بوده است كه بتواند مقدمات حضور رقیبان جدید را فراهم كند و بازار به گونهای عمل كرد كه سرمایهگذاری در این صنعت صرفه اقتصادی زیادی دارد و اكنون اوپك تنها ۳۴ درصد از بازار را در اختیار دارد، البته به شرط آنكه قبول كنیم عرضه جهانی ۸۴ میلیون بشكه در روز است و اوپك حداقل ۳۰ میلیون بشكه در روز تولید میكند. اوپكیها در كنار سایر تولیدكنندگان تمام تلاش خود را برای افزایش عرضه به كار بستند به گونهای كه اكنون به جز عربستان كه مدعی مازاد ظرفیت تولید است، كشور دیگری را نمیتوان سراغ گرفت كه توان تولید داشته باشد و نفت تولید نكند. این رویكرد بیشتر ناشی از آن است كه در كنار شعارهایی كه مطرح بود و هماكنون نیز مطرح است، تولیدكنندگان نفت به خوبی میدانند، بازار شرایطی دارد كه هر بشكه فروش بیشتر به معنای درآمدی چند برابر شرایط عادی است و كافی است در این میان شرایط كشوری را در نظر بگیرید كه كمتر از ۵ سال قبل نفت خود را حدود ۱۰ دلار فروخته است و اكنون همان بشكه نفت را ۵۷ دلار میفروشد. آمارهای ارائه شده، شرایطی رویایی برای صادركنندگان نفت ترسیم كرده است كه شاید كمتر كسی تصور آن را داشت. ایران كشوری است كه از عمده مخالفان كاهش قیمت بود و این روزها هم چندان خواهان كاهش قیمت نیست. گفته میشود ایران در سال جاری از مارس ۲۰۰۵ تا مارس ۲۰۰۶ بالغ بر ۴۰ میلیارد دلار درآمد نفتی خواهد داشت. البته این شرایط تنها برای یك دوره یكساله نیست در سال قبل هم ایران ۲۸/۳۶ میلیارد دلار درآمد نفتی كسب كرد كه خود جزء ارقام قابل توجه در سالهای اخیر است و ۶/۳۴ درصد بیشتر از سال ۸۲ است. البته دولت خاتمی از این نظر به مراتب خوششانستر از دولت سازندگی بود به گونهای كه بنا به گزارش رسمی وزارت نفت در دوره ۸۴-۷۶ درآمد صادرات نفت ایران به ۱۶۰ میلیارد دلار رسید و جالب آن است كه در دوره ۸ ساله قبل از آن با وجود صادرات ۶۰۰ میلیون بشكه بیشتر نفت خام تنها ۱۲۰ میلیارد دلار صادرات نفت خام داشتهایم. درواقع خاتمی به كمك تحولات جهانی، خزانهای مملو از دلارهای نفتی را از خود به جای گذاشت ولی این موضوع به طور قطع در آینده نزدیك به یك چالش برای دولت بعدی مبدل خواهد شد چرا كه پولهای نفتی را نمیتوان بدون برنامه و با نگرش مقطعی هزینه كرد. در مقابل عربستان سعودی كه همواره از مدعیان كاهش قیمت بود و اكنون هم تلاش میكند با همین موضع در بازار نفت ظاهر شود، امسال برای سومین سال پیاپی مازاد بودجه دارد در حالی كه پیش از آن به مدت ۲۰ سال كسری بودجه داشت. سعودیها امسال انتظار درآمد ۱۰۶ میلیارد دلاری دارند در حالی كه سال قبل از آن درآمد ارزی این كشور از فروش نفت خام ۹۲ میلیارد دلار بود. تنها این دو كشور اول و دوم اوپك نیستند كه درآمد سرشار نفت را از آن خود كردهاند بلكه كل سازمان شاهد وضعیت خوب مالی است. به گونهای كه EIA (اداره اطلاعات انرژی آمریكا) در آخرین پیشبینی خود از درآمد ۵۰۶ میلیارد دلاری اوپك خبر داده است در حالی كه این رقم در خرداد ماه حدود ۴۳۰ میلیارد دلار برآورد شده بود. در صورتی كه این رقم را با ۳۳۸ میلیارد دلار درآمد سال ۲۰۰۵ مقایسه كنیم در بدترین حالت شاهد رشد ۲۷ درصدی خواهیم بود كه نشان از شرایط مطلوب این كشورها به واسطه درآمدهای نفتی و قیمتهای بالای آن دارد. در این میان، اگرچه عربستان هنوز آثار كسری بودجه خود را مشاهده میكند و درصدد رفع آن است، اما سایر اعضای اوپك با مشكل جدیدی تحت عنوان درآمدهای پیشبینی نشده مواجه شدهاند. این كشورها از یكسو تحت فشار افكار عمومی برای افزایش هزینههای عمومی و سرمایهگذاری قرار دارند و از سوی دیگر، نگران آثار تورمی این سیاستها هستند. ضمن آنكه تجربه نشان داده است، خروج از برنامه تدوین شده به دلیل درآمدهای نفتی بالا و یا حتی تغییر برنامه، آثار خوبی بر اقتصاد این كشورها به جای نخواهد گذاشت و بارها دیده شده كه روند توسعه اقتصادی و حتی تكامل بخشهای مختلف آن دچار بحرانهای جدی شده به گونهای كه سیر تكاملی آن هیچگاه كامل نشده است.

غیر اوپكیها

اگرچه تمركز اصلی در بازار نفت روی اوپكیهاست اما آمار نشان میدهد كه غیراوپكیها، به ویژه آن كشورها كه عضو OECD هم نیستند، ازجمله كشورهایی هستند كه از بازار كنونی نفت سود كلانی به دست آوردهاند. روسها در نیمه نخست سال جاری، نزدیك به ۱۸ میلیارد دلار مازاد درآمد ارزی داشتند تا این كشور به عنوان یكی از پرسودترینها در بازار لقب گیرد. روسیه كه یكی از سه كشور اول تولیدكننده نفت است، خود با چالشهای جدی داخلی در حوزه نفت مواجه بوده است و در كنار آن، كشورهای كوچكتری مثل عمان شاهد افزایش نزدیك به ۱۰۰ درصدی درآمدهای نفتی بودهاند. مكزیك كه خود از بازیگران اصلی خارج از اوپك است در سال ۲۰۰۳ معادل ۷/۱۶ میلیارد دلار درآمد نفتی كسب كرد كه این رقم در سال ۲۰۰۴ به ۲/۲۱ میلیارد دلار رسید كه حكایت از رشد ۲۷ درصدی داشت. این چند كشور در حالی كه منافع حاصل از افزایش درآمد نفت را كسب كردهاند، كمتر به عنوان عوامل افزایش قیمت نفت متهم میشوند.

عوامل پنهان مانده

اكنون كه نفت در سطح بالایی از قیمت نوسان دارد و به اعتقاد تحلیلگران، بازار به نفت بالای ۶۰ دلار عادت كرده است، عرضهكنندگان به بالا نگه داشتن قیمت با عرضه اندك، كمتر متهم میشوند. شاید در این شرایط بررسی سایر عوامل موثر بر بازار راحتتر انجام شود. عواملی كه كمتر به آنها توجه میشد.نگرانی از اخلال در عرضه كه میتواند در صورتهای دیگر اخلال در بازار هم نمود پیدا كند، از مهمترین عواملی است كه باعث هیجان بازار و بیثباتی آن میشود. برای مثال، زمانی كه اعلام میشود مصرف جهانی به ۴/۸۴ میلیون بشكه در روز میرسد و عرضه هم در همین حد است و توان افزایش یا مانور جدی روی آن وجود ندارد و همزمان IEA اعلام میكند كه كاهش عرضه یك تولیدكننده توسط دیگران قابل جبران نیست، كافی است به هر علتی این نگرانی در بازار به وجود آید كه مثلا كشوری مثل قطر نمیتواند نفت خود را به بازار عرضه كند و یا مرگ شاه عربستان، ممكن است تنها چند ساعت تولید نفت این كشور را دچار نوسان كند و ... عربستان به عنوان یكی از عوامل بحرانساز ایفای نقش میكند. از یك سو این كشور از داخل و خارج تحت فشار است تا نظام سیاسی خود را دستخوش اصلاحات جدی كند و تجربه نشان داده كه این فرایند چندان كم تنش نخواهد بود و از سوی دیگر، عربستان حامی مالی و اعتقادی گروهی به نام القاعده بود كه از سوی آمریكا هم حمایت و البته تا حدودی سازماندهی شد. اما زمان صبر نكرد تا این گروه به تكامل برسد. با حذف شوروی از افغانستان، اكنون این گروهها و بقایای طالبان در سطح جهان گسترده شدهاند و بیشترین خطر را برای دو حامی اصلی خود دارند: عربستان كه زادگاه و اصلیترین منبع مالی بنلادن بود و ایالات متحده آمریكا كه بزرگترین شریك تجاری خاندان بزرگ و ثروتمند بن لادن محسوب میشد.جالب آن است كه این دو كشور، بزرگترین صادركننده و مصرفكننده نفت جهان نیز هستند و زمانی كه القاعده برای دایههای خود خط و نشان میكشد، بازار دچار التهاب میشود. در كنار این مسائل، باید دانست كه بازار نفت این خصوصیت را دارد كه قیمت در بازارهای پائیندست هم تحت تاثیر جدی قرار میگیرد. پالایشگاههای فرسوده و تحت فشار به ویژه در ایالات متحده باعث شده است كه قیمتها نیز تحت فشار قرار گیرند و به سمت بالا هدایت شوند. این بحث مدتهاست كه به عنوان یكی از عوامل افزایش قیمت مطرح شده است به گونهای كه شرایط پالایش به عنوان یكی از عوامل نوسان قیمت مورد توجه قرار میگیرد و نمیتوان از كنار آن به راحتی گذشت. اما متغیری كه بعضا مورد توجه قرار میگیرد، عملیات بورسبازی و فعالان حوزه نفت كاغذی است. این گروه و این رشته فعالیتها باعث بروز مباحثی مثل انتظارات قیمتی در بازار میشود.تاثیر ثانویه این فعالیتها موضوع دیگری است كه در مباحث ذخیرهسازی مورد توجه قرار میگیرد. آن بخش از ذخیرهسازیها كه در قالب ذخایر استراتژیك تعریف شدهاند و نظارت آنها به صورت مستقیم یا غیرمستقیم در حیطه تصمیمگیری دولتهاست، در زمان اعلام حجم ذخایر (گزارشهای فصلی – ماهانه – هفتگی) بازار را تحت تاثیر قرار میدهند. در موارد زیادی آنچه كه باعث اثرگذاری آمار اعلام شده بر بازار است، تفاوت آمار اعلام شده با پیشبینیهای صورت گرفته است. برای مثال، زمانی كه به دلیل تحركات سیاسی انتظار میرود ذخایر استراتژیك افزایش یابد و یا نوسان عملكرد پالایشگران حجم ذخایر فراورده را دچار كاهش كند، هر نوع گزارش در جهت عكس و یا حتی همسو و با ابعاد كمتر باعث واكنش بازار میشود و قیمتها تغییر میكنند. اما ذخایر تجاری كه تا حدود زیادی متاثر از قیمتهای حال و آتی بازار هستند، همزمان و به صورت پویا بازار را تحتتاثیر قرار میدهند. این ذخایر اغلب با روند تغییر قیمت مورد انتظار همسو هستند و اغلب نقش تشدیدكننده روند كاهش یا افزایش قیمت نفت را ایفا میكنند. این اثرگذاری زمانی تشدید میشود كه معاملهگران حاضر در بازار به این باور برسند كه بورسبازان و ذخیرهكنندگان نفت برای اهداف تجاری آگاهانه و بر اساس برآوردهای منطقی و انتظارات عقلایی، به فعالیت در بازار اقدام كردهاند و حركت آنها برای حداكثرسازی سود آگاهانه است.

ماجرای نفت و رشد اقتصادی

زمانی كه نفت روند افزایش قیمت خود را آغاز كرد، اغلب نهادهای بینالمللی برآوردهای خود را برای رشد اقتصاد جهانی كاهش دادند و بعضا نرخ رشد جدید در حدود ۵۰ درصد نرخ قبلی بود. اما آیا واقعا نفت تا این حد تاثیرگذار بود؟ و از آن مهمتر آیا جهت تاثیرگذاری دقیقا در راستای كاهش نرخ رشد بود و هست؟پاسخ به این پرسشها چندان راحت نیست هرچند بارها تلاش شده كه با موج تبلیغات، پاسخهای مشخص و هدفمند به صورت بدیهیات ارائه شود. سهم نفت در هزینه تمام شده و تولید ناخالص داخلی كشورها به ویژه OECD اغلب دچار بزرگنمایی شده و به گونهای بحث میشود كه گویی این اقتصادها با نفت خام به عنوان تنها ماده اولیه مواجه هستند و هر نوع افزایش نفت خام به طور مستقیم باعث افزایش هزینه تمام شده محصولات و در نهایت كاهش نرخ رشد خواهد شد. این كلیگویی در محافل كارشناسی نواقص جدی دارد كه آثار انعكاسی افزایش قیمت نفت بر كشورهای دیگر از آن جمله است. برای مثال، گران شدن بنزین و سایر فراوردههای نفتی در پی افزایش قیمت نفت خام باعث میشود كه این كشورها تا حدودی زیانهای حاصل از افزایش قیمت را جبران كنند و بعضا در نهایت برای آنها سودآور باشد. از سوی دیگر، كشورهای عمده مصرفكننده به ویژه OECD در حدود ۶۰ درصد از تولید نفت خام جهان را در اختیار دارند كه این موضوع تا حدودی میتواند یك سویه بودن منافع حاصل از گران شدن نفت خام را زیر سوال ببرد. بررسیهای صورت گرفته نشان میدهد قیمت نفت خام بسیار پایین و بسیار بالا برای مصرفكنندگانی مثل آمریكا چندان مطلوب نیست. این كشورها اغلب تلاش میكنند قیمت را در دامنهای مطلوب حفظ كنند تا بتوانند منافع خود را حداكثر كنند شاید به همین دلیل است كه دكتر غنیمیفرد گفته است: "نفت خام سقوط نخواهد كرد".

محمد عباسی

منبع : مجله گسترش صنعت

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست