شنبه, ۸ اردیبهشت, ۱۴۰۳ / 27 April, 2024

مجله ویستا

رویایی در دوردست

خرابی دستگاه های خودپرداز گاهی اوقات باعث می شود یک فرد برای دریافت مقداری پول نقد به بیش از چند دستگاه خودپرداز مراجعه کند. در آن صورت هم احتمالاً باید در صف طویلی که پشت دستگاه ایجاد شده منتظر نوبت بایستد. پرداخت حقوق ماهانه برخی کارمندان و بازنشستگان از طریق دستگاه های خودپرداز برای آنها بیشتر ایجاد مشکل کرده است. استفاده از کارت های اعتباری در پایانه های فروش بسیار محدود است و اکثر افراد بعد از برداشت پول نقد از دستگاه خودپرداز به خرید می روند. عدم گسترش استفاده از دستگاه های کارت خوان در فروشگاه ها عملاً فلسفه صدور کارت های اعتباری را بی اعتبار کرده است. در این بین استفاده از خدمات اینترنتی به علت سرعت کم و قطع های مکرر فقط ظاهری و سطحی مانده است و مشکلات موجود در این راه باعث وجود بی اعتمادی در بین مردم شده است. در واقع خدمات اینترنتی به خدماتی گفته می شود که بر بستر اینترنت ارائه می شود و هدف آن انجام سریع معاملات و عدم نیاز به حضور فیزیکی در محل بانک است و این درحالی است که اکثر مردم ترجیح می دهند برای انجام عملیات بانکی مستقیم و حضوری به بانک مراجعه کنند چون به خدمات اینترنتی و تلفنی اطمینان ندارند.

امروزه بانک های ایرانی برای ارائه خدمات اینترنتی به شهروندان بسیار کند عمل می کنند و از سوی دیگر میزان خدمات اینترنتی بین بانک های دولتی و بانک های خصوصی فاصله عمیقی را در این بین نشان می دهد. بر اساس تحقیق های صورت گرفته و مقایسه بین سرویس های ارائه شده بین بانک ها به راحتی می توان دید که بانک های خصوصی در زمینه خدمات اینترنتی به مراتب از بانک های دولتی پیشروتر هستند و این در حالی است که مشتریان بیشتر و مراجعات افزون تر بانک های دولتی ایجاب می کرد آنها زودتر بسترهای خدمات اینترنتی را برای مشتریان خود فراهم کنند.

رویکرد کند بانک های دولتی همچنین نشان می دهد میزان توسعه بانکداری اینترنتی میان این دسته از بانک ها نیز یکسان نیست. در حالی که برخی از بانک های خصوصی طی ماه های اخیر تلاش های زیادی برای بهره گیری از خدمات اینترنتی انجام داده اند برخی از بانک های دولتی اساساً با خدمات اینترنتی بیگانه اند و صرفاً به ارائه خدمات از طریق خودپردازها اکتفا کرده اند.

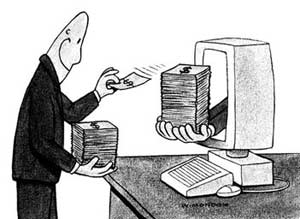

همچنین پرداخت قبوض نیز با وجود تبلیغات گسترده خدمات تلفنی بیشتر از طریق حضوری انجام می شود. نقل و انتقالات پولی یا دریافت وجوه سنگین هنوز از طریق دستگاه های خودپرداز امکان پذیر نیست. این دستگاه ها در طول شبانه روز بیش از ۲۰۰ هزار تومان پول نقد به مردم ارائه نمی دهند. طبق آمار هنوز ۶۰ درصد مراجعات مردم به بانک ها جهت دریافت پول نقد است. در این میان مفاهیمی چون پول الکترونیکی که در بانکداری الکترونیکی نقش اصلی ایفا می کند، به طور کامل مهجور و ناشناخته باقی مانده است. در حالی که کشورهای توسعه یافته مفهوم جدیدی از کیف پول را بر اساس پول الکترونیکی تعریف کرده اند و انقلابی در گردش ارزش و پول از طریق خطوط تلفن و امواج به وجود آورده اند، مظهر اساسی پول الکترونیکی در کشور ما همان کارت های اعتباری است که مشکلات استفاده و بی اعتمادی نسبت به آن دیگر نیاز به گفتن ندارد. استفاده ناقص و ناهمگون بانک های دولتی و خصوصی از ابزار و فناوری های مدرن ارتباطات، گرچه مشکلاتی را برای کاربران به وجود آورده است، اما امید می رود با ایجاد زیرساخت های مناسب و بسترسازی فرهنگی به همراه اعتماد و اطمینان از طریق برقرار کردن خطوط اینترنت پرسرعت و دائمی، حذف کردن پول نقد از معاملات رایج، افزایش دستگاه های کارت خوان و پایانه های فروش حرکت به سوی بانکداری الکترونیکی در کشور تسریع پیدا کند.

در حال حاضر بیش از ۱۸ بانک خصوصی و دولتی در ایران فعالیت می کنند که از این تعداد تنها چندین بانک هستند که خدمات الکترونیکی آنها نسبت به سایر بانک ها کامل تر است. البته در این میان می توان بانک هایی را دید که هنوز اقدامی در این حوزه انجام نداده اند و ارائه الکترونیکی خدمات خود را به آینده موکول کرده اند.

شیدا سپهری

منبع : روزنامه اعتماد

همچنین مشاهده کنید

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

خرید میز و صندلی اداری

خرید بلیط هواپیما

گیت کنترل تردد

ایران مجلس شورای اسلامی حجاب مجلس دولت سیزدهم دولت رئیسی رئیس جمهور سیدابراهیم رئیسی گشت ارشاد پاکستان جمهوری اسلامی ایران

تهران قتل شهرداری تهران پلیس هواشناسی سیل کنکور فضای مجازی وزارت بهداشت سازمان سنجش زنان پایتخت

خودرو قیمت دلار قیمت خودرو بازار خودرو دلار بانک مرکزی قیمت طلا سایپا مسکن ارز تورم ایران خودرو

سینمای ایران سریال کیومرث پوراحمد تلویزیون سریال پایتخت قرآن کریم موسیقی سینما تئاتر ترانه علیدوستی کتاب مهران مدیری

کنکور ۱۴۰۳ اینترنت عبدالرسول پورعباس

اسرائیل رژیم صهیونیستی فلسطین غزه آمریکا جنگ غزه روسیه چین حماس اوکراین ترکیه ایالات متحده آمریکا

پرسپولیس فوتبال استقلال جام حذفی آلومینیوم اراک فوتسال بازی تیم ملی فوتسال ایران تراکتور باشگاه پرسپولیس بارسلونا لیورپول

هوش مصنوعی گوگل تبلیغات نخبگان مدیران خودرو فناوری اپل ناسا سامسونگ آیفون بنیاد ملی نخبگان

کاهش وزن روانشناسی بارداری مالاریا آلزایمر زوال عقل