شنبه, ۲۰ بهمن, ۱۴۰۳ / 8 February, 2025

مجله ویستا

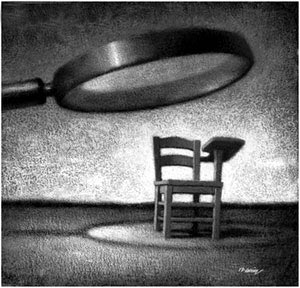

پیشگیری از فساد مبتنی بر مکانیسم اعلام دارایی

برای رویارویی با این معضل و پیشگیری از بروز فساد، اعلام وضعیت دارایی مسئولین و کارگزاران بخش عمومی امری لازم و ضروری است. ضوابط و قوانین مربوط به افشای اطلاعات مالی همراه با افزایش شفافیت مسایل مالی مقامهای دولتی باعث افزایش میزان پاسخگویی میشود.

طبق این قوانین، مقامهای دولتی باید میزان دارایی و درآمد خود را اظهار کنند و مرتکب فساد مالی نشوند.

با اعلام دارایی از جانب کارگزاران بخش عمومی، امکان محاسبه هرگونه افزایش کمی و کیفی در آنها به وجود می آید و از انباشت غیرقانونی ثروتهای ناشی از منابعی همچون ارتشاء و یا سرمایهگذاریهای که بر پایه سوءاستفاده از اطلاعات داخلی در نهادها انجام گرفته، جلوگیری به عمل می آید.

همچنین این روند تضمین می نماید که رفتارهای خلاف قانون و فاسد کارگزاران بخش دولتی سریعا شناسایی شود و زمینه برخورد با آنها فراهم آید.

● اعلام دارایی و پیشگیری از فساد

الزام کارگزاران بخش عمومی، به ویژه کسانی که در پستهای عالی قرار دارند به اعلام صورت وضعیت داراییها، چه برای عامه مردم و چه برای نهادهای مقابله با فساد دولتی بهسه شکل عمده از بروز فساد پیشگیری مینماید.

شکل اول اینکه، الزام کارگزاران به اعلام لیست کامل داراییها در مراحل مختلف خدمتشان، مبنا و مقیاسی را برای سنجش و شناسایی اموال و منافعی بدست میدهد که ممکن است از طریق فساد تحصیل شده باشند.

قطعا با حقوق و مزایای محدود و یکنواخت بخش دولتی امکان افزایش ناگهانی ثروت برای کارگزاران بخش دولتی بسیار کم است. کارگزاری که در زمانی بسیار کوتاه سطح زندگیاش به سرعت ترقی میکند به طور حتم منابع درآمدی جانبی داشته است و باید بتواند مشروعیت این منابع را اثبات کند!

اما در شکل دوم، الزام کارگزاران به اعلام دارایی هم به کارگزار موردنظر و هم به دولت کمک می نماید زمینههای تعارض منافع را شناسایی نمایند که این خود مستلزم محروم شدن از منافع خصوصی یا تخصیص مجدد منافع عمومی به کارگزار دیگری است که در سمت متعارض قرار ندارد.

اینکه کارگزاران بخش عمومی بابت تصمیماتی که اتخاذ مینمایند کاملا مستقل باشند امری مطلوب است، اما همواره امکان پذیر نیست. به هر حال آنها نیز در جامعه زندگی میکنند و همین زندگی اجتماعی میتواند زمینه بروز تعارض منافع ایشان با وظایفشان که همان اتخاذ تصمیمات مستقل است را به وجود آورد و تاثیرات نامطلوبی بر منافع عمومی گذارد.

جهت حل این مشکل، رویههای مقرر میگردد که به واسطه آنها از کارگزاران خواسته میشود منافع شخصی که ممکن است در تعارض با منافع عمومی باشند معرفی نمایند که در راستای رفع هرگونه تعارضی گام بر میدارند.

یکی از این رویهها، الزام کارگزاران به اعلام دارایی است که به خوبی مشخص مینماید که کارگزار در چه حیطههای ممکن است تصمیمی بگیرد که متضمن نفع شخصی برای او باشد و قبل از اینکه چنین فرصتی بیابد، زمینه عدم اخذ چنین تصمیمی از او سلب میگردد و بالاخره در شکل سوم، وجود مقرراتی ناظر بر اعلام دارایی از جانب کارگزاران بواسطه ترس و دلهرهای که ایجاد میکند میتواند بر امر پیشگیری از بروز فساد تاثیرگذار باشد.

در واقع سیستم افشای وضعیت مالی به خودی خود میتواند عامل بازدارنده مفیدی قلمداد گردد، چرا که همواره سبب میگردد کارگزار تصور نماید که در صورت ارتکاب فساد و به دست آوردن عواید ناشی از آن در زیر تیغ نظارت قرار دارد، نظارتی که نقطه آغاز آن اعلامی است که کارگزار از اموال خود داشته است و لاجرم هرگونه افزایش نا به جایی در آن قابل محاسبه و کشف خواهد بود.

● طرق الزام به اعلام

کارگزاران بخش دولتی را به دو شکل میتوان ملزم به اعلام داراییها نمود. شکل اول از طریق ابزارهای قانونی مثل قوانین یا آییننامهها و در شکل دوم به عنوان شرط قراردادی برای استخدام.

در شکل اول لازم است قوه مقننه یا دیگر مراجع ذی صلاح، قوانین و یا آییننامههایی را به تصویب برسانند که به موجب آن از کارگزاران دولتی خواسته شود لیست اموال و داراییشان را قبل و بعد از تصدی پست دولتی در اختیار نهادهای نظارت و بازرسی قرار دهند.

در حالت دوم نیز کارگزار با قبول شرط اعلام دارایی به عنوان یکی از شروط استخدامی، زمینه نظارت بر اموال و داراییهایش را فراهم میآورد.

● اشخاص ملزم به اعلام

قاعدتا ملزم نمودن تمامی کارکنان شاغل در بخش خدمات عمومی به اعلام دارایی نه واجد وصف ضرورت است و نه امکان پذیر میباشد. عادتا نیز چنین فرآیندی تنها در خصوص کارگزارانی به اجرا درمیآید که یا سمتهای بالایی دارند و یا اینکه مناصب ویژهای به آنها داده شده است.

به هر حال، هدف عمدتا ملزم نمودن آن دسته از کارکنان بخش عمومی به اعلام داراییهاست که سمت اداری و سازمانیشان پتانسیل کافی برای تحمیل منافع نامشروع را دارا میباشد.

مثالهایی رایج در این زمینه عبارتند از؛

▪ کارکنانی که مسئول هزینههای دولت، تخصیص قراردادها و یا دیگر منافع هستند.

▪ کارکنانی که اختیار پرداخت در زمینه بودجه و داراییهای عمومی را دارا هستند.

▪ کارکنانی که سمت اداریشان به آنها امکان دسترسی به اطلاعات محرمانه با ارزش و یا اطلاعاتی را که امکان کسب ثروت و یا منفعت در خارج از نظام دولتی را فراهم سازد میدهد.

▪ کارکنانی که تصمیماتشان متضمن تاثیرات اقتصادی بر دیگران است.

▪ و دست آخر، کارکنانی که مسئول حسابرسی و نظارت بر چنین حوزههایی هستند.

منافع و داراییهایی که باید به توسط این دسته از اشخاص شود نیز عبارتند از: منافع مادی مانند درآمدها و داراییها و منبع کسب آنها، حسابهای بانکی، دیوان، سهام، هدایا، اموال غیرمنقول، منافع تجاری و مشارکت در فعالیت های اقتصادی، امتیازات خاص در بهرهمندی از امکانات (مانند استفاده از تولیدات کارخانهای خاص یا نحوه تقسیط منزل خریداری شده) مدیریت شرکتها و حتی منافع غیرمادی مانند عضویت در سازمان محیط زیستی یا فعالیت در تیمهای ورزشی که از سیاستها و تصمیمگیری دولتی متاثر میشوند و به تعارض منافع منجر میشوند.

● نکات ویژه در الزام به اعلام

اعلام اولیه میزان دارایی ازسوی کارگزار دولتی، چه به موجب قانون و چه به عنوان شرط در قرارداد استخدام میبایست در بدو ورود کارگزار در زمره کارکنان بخش عمومی، یا انتصاب به سمتی (یا ارتقاء به آن) که اعلام دارایی در آن شرط است الزامی گردد.

دلیل الزام کارگزار به اعلام اولیه میزان دارایی این است که اطلاعات مبنایی ملحوظ گردد که با توسل به آنان بتوان در آینده میزان اعلام دارایی صورت گرفته را با میزان دارایی که کارگزار در دوران تصدی سمت دولتی تحصیل کرده است مقایسه نمود و اگر در این دوران تحولی نامشروع رخ داده باشد بتوان آن را کشف و منشاء غیرقانونی تحصیل آن را شناسایی نمود.

مکانیسم اعلام دارایی از عناصری شبیه به آنچه که در نظامهای مالیاتی الزامی است، تشکیل یافته است. برای مثال، در هر دو اعلام کننده میبایست تمامی درآمدها و عایداتش را از کلیه منابعی که بدست آورده است اظهار نماید. در واقع ذکر دو چیز ضروری است:

الف) میزان درآمد

ب) منشا درآمد

با این حال و در مقام مقایسه با نحوه اظهار در نظامهای مالیاتی، قیود الزامی برای اعلام دارایی معمولا بیشتر است و حوزهای فراتر از حوزه اظهار در نظامهای مالیاتی را دربر میگیرد و مستلزم بیان اطلاعاتی درباره داراییها، از جمله سرمایهگذاریها، حسابهای بانکی، مستمریها و دیگر منافع غیرمحسوس و همچنین اموال غیرمنقول و مقادیر کلان اموال شخصی میگردد.

چنین الزامی در واقع مستلزم اعلام کلیه متعلقات، سهامها و معاملات داخلی و معاملات در دیگر کشورها با ارزهای خارجی نیز میباشد.

همچنین بیان محلها و تاریخیهای پرداخت، شخص پرداخت کننده و دیگر اطلاعات لازم برای تایید تمامی مطالب عنوان شده در جریان اعلام دارایی لازم است.

در عین حال میبایست کارگزار را ملزم نمود که به افشای بیشتر اطلاعات در خصوص میزان داراییاش به توسط دیگر دارندگان اطلاعات به جای خودش نیز رضایت دهد که از جمله این دارندگان اطلاعات میتوان به بانکها یا موسسات مالی اشاره کرد.

برای عدم اعلام و یا اعلامی نادرست و خلاف واقع نیز میبایست مجازاتها به حدی شدید باشند و با قاطعیت اجرا شوند که به عنوان عاملی بازدارنده عمل کنند.

این ضمانت اجراها میتواند ماهیتی کیفری، نقدی یا انتظامی داشته باشند، اما باید به حدی جدی اجرا شوند که بازدارندگی لازم را ایجاد نمایند. به طور معمول و برای اینکه اعلام دارایی از جانب کارگزار محقق گردد می بایست حداقل مجازاتهایی که برای دیگر انواع تخلفات و تقلبات در اعلام مقرر شدهاند در این خصوص نیز تعیین گردد،

در غیر این صورت، کارگزار فاسد به سبب تعیین مجازات خفیف در خصوص تخلف در امر اعلام دارایی، به سادگی درخواست قانون مبنی بر اعلام را رد مینماید.

هدف از الزام به اعلام، جلوگیری از وقوع فساد و شناسایی و کنار گذاشتن کارگزاران فاسد است که این مهم نیازمند اعمال در نوع مجازات متفاوت و متمایز است.

این مجازاتها عبارتند از: انفصال از خدمت و دیگر ضمانت اجراهای انضباطی ناشی از نقض شروط قراردادی، خواه درباره اصل اعلام باشد (عدم اعلام) و یا در خصوص ارتکاب رفتاری فاسد (تخلف) و یا اینکه ناشی از نقص مقررات کیفری یا دیگر جرایم باشد.

اولین اقدام در خصوص کارگزارانی که قواعد اعلام دارایی را زیر پا گذاشتهاند، برکناری کارگزار از خدمت عمومی یا سمتی است که امکان سوءاستفاده در آن وجود دارد.

دومین اقدام، حرکت به سوی مجازاتهای کیفری است که با هدف بازداشتن دیگر کارگزاران از نقض قانون اعلام صورت میپذیرد.

● چالشها و محدودیتها

بزرگترین مشکل در خصوص مقررات اعلام دارایی از این مسئله ناشی میشود که این مقررات میبایست میان کنترل تحصیل نامشروع ثروت (به وسیله کارگزار) و تعرض به حریم خصوصی افرادی که ملزم به اعلام دارایی خود شدهاند تعادل برقرار نماید.

عدهای از مخالفان مقررات اعلام وضعیت مالی معتقدند که این امر نوعی اهانت به کرامت انسانی افراد است و ممکن است موجب انصراف اشخاص با صلاحیت از قوبل مسئولیتهای دولتی گردد.

همچنین امکان دارد کارمندان درستکار احساس نمایند که با آنها همانند مجرمین و یا کارمندان غیرقابل اعتماد رفتار میشود و اگر اطلاعات شخصی آنها بدون دلیل موجه در اختیار عموم قرار گیرد، لطماتی غیرقابل جبران به وجهه خصوصی آنان وارد میشود.

چالش دیگر اینکه، فقدان سازوکاری قوی و موثر برای کنترل صحت اطلاعات اعلامی و عدم وجود پشتوانهای سطح بالا جهت انتشار اطلاعات مربوط به اعلام وضعیت مالی میتواند این برنامه را در رسیدن به اهدافش ناکام گذارد. با این وجود، بازهم باید تاکید نمود که سیستم افشای وضعیت مالی میتواند به خودی خود عامل بازدارنده مفیدی باشد.

● اعلام دارایی در حقوق ایران

در قانون اساسی جمهوری اسلامی ایران به منظور صیانت از حقوق مردم و مقابله با فساد، اصول مختلفی تعبیه شده است تا محیطی مساعد برای رشد فضایل اخلاقی ایجاد، تبعیضات ناروا رفع و امکانات عادلانه برای همه فراهم شود (اصل سوم)، همه مردم از حقوق مساوی برخوردار شوند (اصل نوزدهم) هیچ کس حق خویش را وسیله اضرار به غیر یا تجاوز به منافع عوممی قرار ندهد (اصل چهلم) و مالکیت شخصی مشروع نیز محترم شمرده میشود (اصل چهل و هفتم).

همچنین دولت موظف شده است با رسیدگی و تحقیق و اثبات شرعی، ثروتهای ناشی از ربا، غصب، رشوه، اختلاس، سرقت، قمار، سوءاستفاده از موقوفات، سوءاستفاده از مقاطعه کاریها و معاملات دولتی، فروش زمینهای موات و مباحات اصلی، دایرکردن اماکن فساد و سایر موارد غیرمشروع را به صاحب حق رد کند و در صورت معلوم نبودن او به بیت المال بدهد (اصل چهل و نهم).

رعایت حقوق مردم و پیشبینی سازوکارهای پیشگیرانه برای مقابله با سوءاستفاده از مناصب عمومی و قدرت برای عالیترین مقام کشور در اصل «یکصد و چهل و دوم» قانون اساسی جلوهگر شده است. «دارایی رهبر، رئیس جمهور، معاونان رئیس جمهور، وزیران و همسر و فرزندان آنان قبل و بعد از خدمت توسط رئیس قوه قضاییه رسیدگی میشود که بر خلاف حق افزایش نیافته باشد.»

توجه به اصول یاد شده نشان میدهد واضعان قانون اساسی، عناصر اصلی حقوقی و قضایی برای حفظ حقوق مردم و مقابله با فساد را در قانون اساسی مقرر داشتهاند و بر عهده نمایندگان مجلس است که با استفاده از صلاحیت قانونگذاری خویش، حدود و ثغور فعالیتهای قانونی را تعیین و با ارایه موازین روشن تلاش نمایند با افزایش شفافیت در عرصه عمومی، بر پاسخگویی مسئولان اعم از دولتمردان، نمایندگان و قضات بیفزایند. در ادامه با توجه به این واقعیت که موضوع ثروتهای بادآورده و نامشروع به عنوان یکی از مصادیق آشکار فساد، نگرانیهای زیادی را در سالهای اخیر در فضای سیاسی و اجتماعی کشورمان ایجاد کرده است به نظر میرسد بهترین راه مبارزه با این پدیده تلاش در جهت از میان بردن بسترهای سوءاستفاده از اموال و منافع عمومی است.

تلاشی که با توجه به اصول توضیح داده شده قانون اساسی میبایست به گسترش عدالت اجتماعی و محو کامل این معضل منجر شود.

در ایران پیش از انقلاب و در راستای نظارت بر میزان داراییهای کارگزاران بخش عمومی، قانونی با عنوان «قانون مربوط به رسیدگی به دارایی وزراء و کارمندان دولت اعم از کشوری و لشکری و شهرداریها و موسسات وابسته به آنها» به تصویب رسید که به قانون «از کجا آوردهاید» شهرت یافت، اما هیچ وقت جدی گرفته نشد.

در سالهای بعد از انقلاب نیز این قانون به دلیل عدم توجه جدی سیاستمداران و مشکلات اجرایی همچنان مسکوت مانده است و صد البته در حال حاضر نیز به دلیل وقوع تغییرات گسترده در ساختار اجرایی کشور برای حل مشکل کافی نمیباشد.

لذا مجلس شورای اسلامی با توجه به اصل «یکصد و چهل و دوم» قانون اساسی و دیگر اصول این قانون که در راستای مقابله با فساد تعبیه شده، طرحی را تحت عنوان «طرح رسیدگی به دارایی مقامات، مسئولان و کارگزاران جمهوری اسلامی ایران» بررسی و به تصویب نهایی رسانده است که مجموعهای از مقررات مختلف را در بر میگیرد که در کنار یکدیگر میتوانند سازوکار موثری را برای مبارزه با فساد فراهم کنند.

این طرح با تعبیه نظامی شفاف برای رسیدگی به دارایی مقامات، مسئولان و کارگزاران نظام میتواند جایگزین مناسبی برای قانون «از کجا آوردهاید» تلقی شود.

به هر ترتیب تایید نهایی این طرح ازسوی شورای نگهبان و تبدیل آن به قانون میتواند گامی بلند در راستای مقابله با پدیده فساد مسئولان در ایران باشد، گامی که برداشتن آن امری لازم و ضروری به نظر میرسد.

منابع

۱- اماه، دبلیو پا اتی افوسو وراج سوپر امانین و کیشور اپرتی: « چارچوبهای حقوقی مقابله با فساد » ، مرکز پژوهشهای مجلس شورای اسلامی، دفتر مطالعات سیاسی، مترجم: احمد رنجبر، چاپ اول، ۱۳۸۴.

۲- رهبر، فرهاد و فضل الله میرزاوند و غلامرضا زالپور : « بازشناسی عارضه فساد مالی »، انتشارات جهاد دانشگاهی دانشکده اقتصاد دانشگاه تهران ، جلد اول، چاپ اول، ۱۳۸۱.

۳- معصومی، سید محمد : « پیشگیری از فساد مالیو اقتصادی در حقوق ایران و اسناد بین المللی » ، : پایان نامه دوره کارشناسی ارشد، دانشگاه امام صادق (علیه السلام) ، تابستان ۱۳۸۶.

۴- نقش مجالس قانونگذاری در مقابله با فساد، مرکز پژوهشهٔای مجلس شورای اسلامی، دفتر مطالعات سیاسی، ۱۳۸۰.

۵- همدمی خطبه سرا، ابوالفضل : « فساد مالی ، علل، زمینهها و راهبردهای مبارزه با آن » ، پژوهشکده مطالعات راهبردی، چاپ اول، ۱۳۸۳.

۶. The global program against corruption, un anti – corruption toolkit&#۰۳۹; united nation office on drugs and crime; third edition; Vienna , September ۲۰۰۴.

۷. on guide for anti corruption policies; united nations office on drugs and crime; November, ۲۰۰۳.

۱- اماه، دبلیو پا اتی افوسو وراج سوپر امانین و کیشور اپرتی: « چارچوبهای حقوقی مقابله با فساد » ، مرکز پژوهشهای مجلس شورای اسلامی، دفتر مطالعات سیاسی، مترجم: احمد رنجبر، چاپ اول، ۱۳۸۴.

۲- رهبر، فرهاد و فضل الله میرزاوند و غلامرضا زالپور : « بازشناسی عارضه فساد مالی »، انتشارات جهاد دانشگاهی دانشکده اقتصاد دانشگاه تهران ، جلد اول، چاپ اول، ۱۳۸۱.

۳- معصومی، سید محمد : « پیشگیری از فساد مالیو اقتصادی در حقوق ایران و اسناد بین المللی » ، : پایان نامه دوره کارشناسی ارشد، دانشگاه امام صادق (علیه السلام) ، تابستان ۱۳۸۶.

۴- نقش مجالس قانونگذاری در مقابله با فساد، مرکز پژوهشهٔای مجلس شورای اسلامی، دفتر مطالعات سیاسی، ۱۳۸۰.

۵- همدمی خطبه سرا، ابوالفضل : « فساد مالی ، علل، زمینهها و راهبردهای مبارزه با آن » ، پژوهشکده مطالعات راهبردی، چاپ اول، ۱۳۸۳.

۶. The global program against corruption, un anti – corruption toolkit&#۰۳۹; united nation office on drugs and crime; third edition; Vienna , September ۲۰۰۴.

۷. on guide for anti corruption policies; united nations office on drugs and crime; November, ۲۰۰۳.

منبع : اقتصاد پنهان

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست