یکشنبه, ۹ اردیبهشت, ۱۴۰۳ / 28 April, 2024

مجله ویستا

بررسی مهمترین معضلات بخش مسکن

منابع مالی موجود- اعم از دولتی و غیردولتی - جهت فعالسازی و توسعه تمامی بخشهای اقتصادی کشور بهرغم افزایش درآمدهای نفتی، ناکافی و محدود است. بنابراین لزوم برنامهریزی و اولویتبندی بخشهای اقتصادی کشور از نگاه کارشناسان از اهمیت ویژهای برخوردار است تا با تخصیص بهینه منابع مالی موجود، بتوان اولویتهای اقتصادی کشور را رفع کرد. در این میان به دلیل عدم وجود چنین دیدگاهی از سوی صاحب نظران اقتصادی کشور، منابع به تمامی بخشهای اقتصادی اختصاص مییابد که بازدهی لازم را نداشته و منجر به اتلاف آنها میشود.

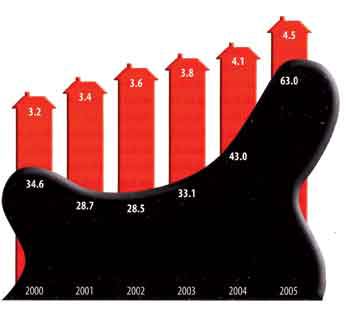

در صورت تحقق فرض فوق منابع محدود با اولویت بخش مسکن منجر به تولید و افزایش عرضه و کاهش قیمت آن در بازار خواهد شد که در این صورت «سهم هزینه مسکن در سبد هزینه خانوار» که بیش از ۳۰ درصد از آن را به خود اختصاص داده است، کاهش پیدا خواهد کرد. البته قابل اشاره است که افزایش منابع بخش مسکن به تنهایی به معنای افزایش تولید مسکن به همان نسبت نخواهد بود، علت این امر به شرایط فعلی بازار مسکن برمیگردد که در ادامه خواهد آمد. همچنین در کشورهای تک محصولی همچون ایران که متکی بر درآمدهای نفتی هستند، در صورت اتخاذ تصمیمات نادرست، افزایش نامناسب نقدینگی که به سبب افزایش درآمدهای نفتی صورت میپذیرد منجر به تورم شدید در قیمت اکثر کالاها میشود. طبق آمار در کشور حدود ۶/۱ میلیون خانوار فاقد مسکن و مستقل و ۵/۱ میلیون خانوار فاقد مسکن مناسب با حداقل امکانات هستند.

این در حالی است که با توجه به هرم سنی جمعیت کشور و رسیدن پیک جمعیت جوان کشور به سن اشتغال و ازدواج و به تبع آن نیاز به مسکن، سالانه ساخت ۷۰۰ هزار واحد مسکونی که براساس پیشبینیها تا سال ۱۳۹۰ به مرز ۹۳۰ هزار نفر نیز خواهد رسید در کشور ضروری است. این به این معناست که برای اصلاح وضع موجود، باید تا ۱۰ سال آینده با احتساب نرخ استهلاک ۳۰ درصد، سالانه ۴/۱ میلیون واحد مسکونی ساخته شود. از عوارض سرمایهای شدن مسکن، وجود پدیده خانههای خالی است، به این معنی که مالکان به امید افزایش قیمت مسکن و به تبع آن افزایش نرخ بازگشت سرمایه، خانههای خود را بهرغم وجود نیاز در بازار نمیفروشند.

برای مقابله با چنین رفتاری باید با استفاده از ابزارهای سیاستی و بدون مداخله مستقیم، هزینه نگهداری خانههای خالی برای مالکان را به گونهای افزایش داد که خانههای موجود وارد بازار مسکن شوند. یکی از موثرترین روشها اخذ مالیات سنگین بر خانههای خالی است. با استفاده از این روش، مالکان خانههای خود را به بازار عرضه کرده که در نهایت منجر به افزایش عرضه مسکن و کاهش قیمت آن خواهد شد. با نگاهی به وضعیت مسکن در ۴۰ سال اخیر، به خوبی نمایان است که بخش ساختمان و مسکن کشور همواره شاهد دورههای رکود و رونق تورمی بوده است. واکاوی عوامل تاثیرگذار نمایان میکند که به دلیل مستعد بودن بازار مذکور و عدم وجود مکانیزمهای مناسب جهت کنترل بازار، با ورود تقاضاهای سرمایهای و ایجاد انتظارات غیرعقلایی در بازار، دوره رونق تورمیشروع و با افزایش شدید آن دوره رکود و خروج سرمایههای سرمایهای را به دنبال خواهد داشت. ادامه فرآیند مذکور در دورههای رکود و رونق نشان میدهد که نسبت حضور تقاضای سرمایهای و سوداگرانه در این بازار افزایش قابل ملاحظهای پیدا کرده است.

سهم تقاضای سرمایهای در این بخش در سال ۱۳۷۶، حدود ۳۸درصد بوده که در سال ۱۳۸۱ به ۵۸درصد افزایش یافته و در مقابل، سهم تقاضای مصرفی تقاضای واقعی موثر در سال ۱۳۷۶، از ۶۲ درصد به ۴۲ درصد کاهش و در نتیجه تقاضای غیرموثر به صورت چشمگیری افزایش یافته است. عامل اصلی ایجاد و تشدید حلقه رکود و رونق، مجموعه سیاستهای حاکم در این بازار یعنی اتکا صرف به ساز و کار بازار و عدم حضور دولت در بخش عرضه مسکن، تحریک بازار از ناحیه تقاضا با تخصیص و افزایش سقف وامهای خرید مسکن و فروش زمینهای دولتی و کاهش مداخله مستقیم دولت در بازار زمین و آزاد سازی بازار آن است. عملکرد این تحریک بهگونهای است که بازار را با فشار تورمی از رکورد خارج میکند زیرا با تخصیص و افزایش سقف تسهیلات بانکی، تقاضای خرید مسکن افزایش مییابد و با رونق نسبی حاصل از این افزایش تقاضا، تقاضای سرمایهای به این بخش وارد شده و از آنجا که زمین از عناصر اصلی تشکیلدهنده قیمت مسکن است، این پدیده، افزایش تقاضا برای زمین را به دنبال دارد.

افزایش تقاضا در بازار زمین باعث بالا رفتن قیمت زمین شده و از آنجا که زمین جزو جداییناپذیر مسکن است، قیمت مسکن نیز افزایش مییابد بنابراین عامل اصلی تورمیبودن این بخش در زمان رونق را میتوان افزایش قیمت زمین در این دوران دانست. بخش زمین از ابتدا از مهمترین عوامل تورم شدید و بحرانهای پیش روی بخش مسکن بوده است. قبل از دهه ۵۰ با توجه به خصوصی بودن مالکیت زمین، سعی دولت در مهار افزایش قیمت زمین، جلوگیری از احتکار و واسطهگری با شکست روبه رو شد و قیمت زمین از دهه ۵۰ به بعد، به صورت پلکانی بالا رفت. که اهرمهای استراتژیک موثر در بازار مذکور را داشته باشد. اکثر زمینهای شهری به خصوص در داخل شهرهای بزرگ متعلق به بخشهای غیردولتی است. بنابراین دولت منابع قابل قبول زمین در این شهرها جهت کنترل بازار مذکور را در اختیار ندارد. تاکنون برنامهریزان این بخش نتوانستهاند مدلهای جامع و مناسبی در جهت کنترل بازار زمین شهری ارایه دهند.

منبع : روزنامه سرمایه

همچنین مشاهده کنید

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

خرید میز و صندلی اداری

خرید بلیط هواپیما

گیت کنترل تردد

مجلس مجلس شورای اسلامی ایران حجاب شورای نگهبان دولت دولت سیزدهم جمهوری اسلامی ایران جنگ رئیسی افغانستان گشت ارشاد

تهران هواشناسی شهرداری تهران پلیس دستگیری وزارت بهداشت سیل قتل سلامت کنکور سازمان هواشناسی تصادف

قیمت دلار مالیات خودرو قیمت خودرو دلار بانک مرکزی بازار خودرو قیمت طلا سایپا مسکن ارز ایران خودرو

زنان وزارت فرهنگ و ارشاد اسلامی محمد خزاعی سریال تلویزیون نمایشگاه کتاب سینمای ایران فیلم سریال پایتخت سینما موسیقی قرآن کریم

کنکور ۱۴۰۳ خورشید

اسرائیل رژیم صهیونیستی فلسطین غزه جنگ غزه آمریکا روسیه چین اوکراین حماس عربستان ترکیه

فوتبال پرسپولیس استقلال فوتسال بازی سپاهان جام حذفی آلومینیوم اراک تراکتور تیم ملی فوتسال ایران باشگاه پرسپولیس رئال مادرید

فناوری همراه اول تبلیغات گوگل اپل سامسونگ ناسا آیفون بنیاد ملی نخبگان ربات

خواب بارداری دندانپزشکی میوه مالاریا