دوشنبه, ۲۰ اسفند, ۱۴۰۳ / 10 March, 2025

وام هایی برای پرداخت نشدن

با وجود پابرجا بودن مشکلات قبلی دریافت وام، اکنون بانکها میگویند منابعی برای پرداخت وام در اختیار ندارند...

به داخل کیفتان نگاهی بیندازید، اگر صورت مخارج ماهانهای را که قبل از گرفتن حقوق برای تراز کردن دخل و خرج تهیه کردهاید مرور کنید، حتما جزو سرفصلهای اول ستون پرداختها، قسط یا اقساط وام بانکی را مشاهده خواهید کرد.

به دفترچه پربرگ اقساط وام بانکی خود نگاهی بیندازید. هر ماه فقط یک برگ آن کم میشود و اینجا که میرسد انگار این قافله عمر عجب دیر میگذرد! به روزی فکر میکنید که از شر این دفترچه یا دفترچهها خلاص میشوید و خلاصه بخش بزرگی از حقوقتان مال خودتان میباشد. تمام این محاسبات و فکرها و آرزوها شاید تا چند سال پیش دوام داشت. اما این روزها حتی این فکرها نیز برعکس شده است. میدانید چرا؟... ساده است. چون این روزها وامگرفتن آنقدر سخت و دستنیافتنی شده است که طرف به جای آن که در حسرت تمامشدن برگههای دفترچه اقساط بماند، در حسرت گرفتن خود آن دفترچه شبها سر به بالین میگذارد! اصولا مهم نیست برگههای این دفترچه چقدر باشد یا کی تمام شود، آن دفترچه را در دست داشته باشد بقیهاش را خدا بزرگ است... اینچنین است که شمار پرشمار متقاضیان دریافت وامهای بانکی در برابر واقعیت تلخ «وامهایی برای پرداختنشدن» قرار گرفتهاند، وامهایی کاغذی و فریبنده که دهها وعده با خود دارند و صدها آرزو در دل وامگیرنده میگشایند، اما در آخر کار مصداق، «هزار وعده خوبان یکی وفا نکند» میشوند. به اطراف خود نگاه کنید.

کمی روی تبلیغات این روزهای برخی بانکها و موسسات اعتباری تمرکز کنید. در میان انبوه جوایز فریبنده یک سرفصل جایزه جدید به چشم میخورد: امتیاز پرداخت وام! یعنی فلان بانک وعده کرده است که به برندهاش یک فقره وام خودرو هدیه دهد! توجه دارید که وام خودرو «هدیه» دهد نه اینکه مثلا کمک هزینه بلاعوض خرید خودرو را قرعهکشی کند... اینچنین است که علاوه بر مشکلات قبلی و فعلی دریافت وام از بانکها که صبر ایوب و عمر نوح و کفش رستم لازم داشت، اکنون ماجرا به آنجا رسیده است که دریافت امتیاز یک وام خود یک موهبت محسوب میشود و بقیه مصائب قبلی دریافت وام مصداق هر آنچه از دوست رسد نیکوست، قرار میگیرد و با علاقه تحمل میشود. اینچنین است که این روزها «وامم آرزوست» ورد زبان خیلی از شهروندان شده است.

● منابع در برابر مصارف

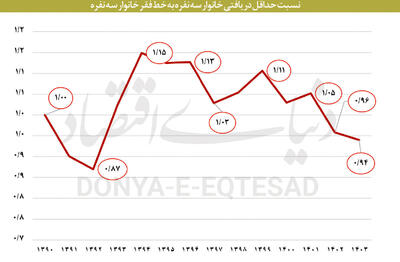

محمود بهمنی، رئیس کل بانک مرکزی که این روزها به خاطر افزایش قیمت ارز کمحرف شده است، از دو سال پیش تاکنون از برهمخوردن موازنه میان منابع و مصارف سیستم بانکی سخن میگوید. براساس آخرین آمار بهمنی، بانکها ۱۰۸ درصد منابع خود را وام دادهاند. یعنی ۸ درصد بیش از آنچه پول داشتهاند، پرداختهاند. به گفته وی، بسیاری از بانکها اکنون با روشهایی چون برداشت از حسابهای بانک مرکزی و ورود به عرصههایی چون خرید و فروش ارز روی آوردهاند و به همین علت مورد انتقاد و تنبیه بانک مرکزی نیز قرار گرفتهاند که نمود بارز آن برداشت چندباره از حسابهای این بانکها به علت ادعای سوءاستفاده از سهمیههای ارز دولتی است.

به این ترتیب، بانک مرکزی اینگونه نتیجهگیری میکند که بانکها برای پرداخت وام به مردم پول ندارند و البته شاید در پس این حرف پیامی به مردم نیز به چشم میخورد که اینقدر در انتظار وام نباشید و به بانکها فشار نیاورید. از سوی دیگر سیدشمسالدین حسینی، وزیر اقتصاد نیز طیفی دیگر از متقاضیان وام یعنی صنعتگران و تولیدکنندگان را که از عملی نشدن وعدههای متعدد دولت برای پرداخت وام به دو شیوه وام برای سرمایه در گردش گله دارند مورد خطاب قرار میدهد و به زبان بیزبانی از آنان میخواهد دست از سر بانکها بردارند و اینقدر وام وام نکنند. وی میگوید در اقتصاد ایران بانکها به تنها بازوی تامین مالی تبدیل شدهاند که باید بازوهای دیگری چون بورس به کمک بانکها بیایند.

وی متقاضیان وام در بخش کلان ـ که شامل تولیدکنندگان و صنعتگران میشود ـ را به سوی بازار سرمایه هدایت کرده و تلویحا از آنان میخواهد از بانکها قطع امید کنند. چنین است که از مردم عادی گرفته تا متقاضیان بزرگ، این روزها همگی با این پاسخ یکسان مواجه میشوند که وام نمیدهیم، لطفا سوال نفرمایید!

● آن ۲۸۰۰ میلیارد تومان را از یاد نبرید...

با این حال، مردم در برابر تمام این استدلالها زاویه دید صحیح خود را دارند. آنان میگویند بانکها فقط برای مردم عادی یا تولیدکنندگان منابع پرداخت وام ندارند. اما وقتی پای توصیه و سفارش وسط میآید یا بازرگان و تاجری حاضر است پول بانک را در کوتاهمدت و با بهرههای آنچنانی بپردازد، از زمین و آسمان منابع برسر بانک میریزد. به گفته مردم، وقتی فقط دو یا سه بانک مسئول سوءاستفاده بزرگ ۲۸۰۰ میلیارد تومانی هستند، معلوم است که دیگر نوبت به پرداخت وامهای سه چهار میلیونی درمان و ازدواج و کارگشایی و غیره نمیرسد. آنان میپرسند منابع هنگفت سیستم بانکی کجاست و این روزها صرف چه کارهایی میشود؟ مسکن مهر؟ مهر ماندگار یا اینکه بانکها برای پول درآوردن، این منابع را در بازار طلا و ارز و مسکن به جریان انداختهاند؟

اینچنین است که شهروندان استدلال دولت و بانکها مبنی بر کمبود منابع در برابر رشد مصارف را نمیپذیرند و همچنان به امید دریافت وام در نوبت انتظار باقی میمانند.

● وامم آرزوست...

مشکلات دریافت وام اکنون به دو بخش تقسیم شده است. بخش اول یافتن منابع پرداخت وام در درون بانکهاست. به عبارت دیگر باید از هر کانالی که شخص در اختیار دارد (رسمی یا غیررسمی) ابتدا در شعبهای از بانکی، امتیاز دریافت وام مورد نظر خود را به دست آورد. به طور مشخص، کانالهای رسمی دریافت وام که از مرحله مذاکره با روسای شعب و بررسی غیررسمی تقاضا توسط کارشناس بخش اعتباری شعبه آغاز میشود، این روزها تا حد زیادی محدود و رو به انسداد است. لذا در واقعیت جاری جامعه بسیاری افراد مجبورند از کانالهای غیررسمی اقدام به دریافت وام کنند. این کانالهای غیررسمی تنوع زیادی دارد. از مراجعه به آگهیهای متعدد وامفروشی همراه با ضامن (!) در مطبوعات گرفته تا توسل به بدهبستانهای نامناسب رایج و سرانجام توسل به دوست و آشنا و پارتی یا آوردن سفارش یا معرفینامه از شخص ذینفوذی در درون یا بیرون بانک. اما این تازه آغاز کار است، چرا که وقتی رئیس شعبهای به هر دلیل بپذیرد و قانع شود که وامی در چارچوبهای قانونی (شامل ضوابط و رعایت سود مصوب شورای پول و اعتبار) بپردازد، تازه مرحله اصلی کار یعنی فرآیند دریافت وام آغاز میشود.

● هفت خوان آغاز میشود

اکنون شما شخص خوششانس یا ذینفوذی هستید که از هر کانال یک امتیاز یا قول دریافت یک وام خرد (وامهای تا ۲۰ میلیون تومان) در دست دارید و میخواهید آن را به پول تبدیل کنید. لذا صبح یک روز پاییزی به شعبه بانکی مراجعه میکنید. ابتدا با رئیس شعبه مربوط و مسئول بخش اعتبارات شعبه ملاقات و خوشوبش انجام میدهید. چرا که خوب میدانید با وجود تمام توصیههایی که به ایشان شده است، سررشته اصلی کار دست آنهاست و اگر رئیس شعبه نخواهد یا مثلا مسئول اعتبارات شعبه که در کمیسیون معاملات شعبه که روزانه تشکیل و درباره تخصیص وامها تصمیم میگیرد، نفوذی قابل توجه دارد، لج کند، کار وام شما انجام نخواهد شد یا دستکم سرعت لازم برای پرداخت را به خود نمیبیند.

سپس تقاضای کتبی خود را مینویسید و ضمن دریافت فهرست مدارک لازم برای تهیه آن از بانک خارج میشوید. بانک به شما گفته باید صلاحیت و اعتبار شما برای دریافت وام از طریق سامانه ویژه سنجش اعتبار تائید شود و چنانچه از بانکهای دیگر وامی دریافت کرده باشید، امتیاز وام شما باطل میشود. این فرآیند دستکم دو تا سه هفته زمان میبرد و چارهای جز تحمل آن نیست. بانک همچنین اعلام کرده همزمان باید تائید امتیاز دریافت وام شما از سازمان مرکزی بانک به شعبه برسد تا به همراه تائید صلاحیت وام شما، تازه فرآیند تشکیل و تکمیل پرونده آغاز شود. فرآیند تائید و ارسال امتیاز وام شما نیز اینگونه است که ابتدا سازمان مرکزی بانک به هردلیل تقاضای اولیه شما را مورد بررسی و موافقت قرار میدهد.

سپس این تقاضا به سرپرستی منطقه مربوط بانک ارسال و در کمیسیون معاملات آن بررسی و مصوبه لازم صادر میشود. آنگاه با توجه به آدرسی که از محل سکونت خود ارائه دادهاید تقاضا به شعبه مربوطه میرسد و در شعبه کمیسیون اصلی معاملات بانک، صرف نظر از تمام مراحل طیشده، مجدد تقاضای شما را بررسی و نظر نهایی را اعلام میکند. این امر به دلیل تناقض ذاتی موجود در بروکراسی سیستم بانکی کشور حادث میشود. چرا که در این سیستم علاوه بر مسئولیت سایر ارکان بانک، این شعبه و رئیس شعبه است که مسئول پرداخت وام و بازگشت مبلغ پرداختی به بانک است. در واقع بانک صرفنظر از تمام ضوابط موجود و هفتخوانها، باز رئیس شعبه را در برابر خود مسئول میشناسد ... سرانجام پس از موافقت کمیسیون معاملات خود شعبه که با احتساب مراحل پیشگفته حدود ۲۰ روز تا یک ماه زمان میبرد، شما تازه آماده تشکیل و تکمیل پرونده میشوید. برای این کار علاوه بر تهیه مدارک شناسایی عادی باید از خود و ضامنهای خود نیز مدارکی را تهیه کنید که معمولا مشکلات لاینحل وامهای خرد بیشتر به این بخش برمیگردد.

چرا که بانک از شرکت، موسسه یا دستگاهی که متقاضی یا ضامنهای وی در آن کار میکنند، میخواهد بصراحت تضمین کنند در صورت نپرداختن اقساط وام، در برابر بانک مسئولیت میپذیرند. دستگاهها نیز در بسیاری موارد چنین تعهدی را نمیپذیرند، چرا که هم حوصله دردسر ندارند (!) و هم در بسیاری موارد چون قراردادهای کارکنان یکساله است و ممکن است شخص پس از این مدت دیگر در آن مجموعه ادامه کار ندهد، صدور چنین گواهی را منطقی نمیدانند. اینچنین است که درخواست وام شخص به علت نبود یا نقص در متن گواهی ضمانت وی یا ضامنش ماهها معطل میماند تا شاید گشایشی ایجاد شود. پس از رفع این مشکل نوبت به دریافت چک و سفته با امضا و حضور ضامنین میرسد. هر چکی نیز قبول نیست.

چرا که باید پرینت گردش حساب ضمیمه آن باشد تا بانک مطمئن شود چک بلامحل نیست یا از اعتبار موجودی کامل برخوردار است. سپس نوبت تحویل مدارک مثبته موضوع وام میرسد. مثلا اگر وام مربوط به فروش اقساطی کالا باشد، فاکتور خرید لوازم بادوام خانگی ایرانی یا اگر وام، خرید خودرو باشد، پیشفاکتور نمایندگی معتبر خودروساز لازم است. در حالت اول، چک وام در وجه فروشگاه صادرکننده فاکتور صادر شده و ریسک هر گونه تبعات این امر بر عهده مشتری گذاشته میشود. چرا که اگر فاکتورها ساختگی باشد، ممکن است تبعات مختلفی که نهایت آن استنکاف صادرکننده فاکتور از بازگردانیدن مبلغ وام به وامگیرنده است، در انتظار او باشد. حال اگر وام مربوط به خرید خودرو باشد، شخص باید مابهالتفاوت قیمت نهایی خرید یک خودروی نو را به صاحبش واریز کند تا بانک پول کامل خودرو را به صادرکننده پیشفاکتور بپردازد.

تهیه این مبلغ برای خیلی افراد دشوار است، چرا که حتی در صورت قرضگرفتن، این پول دستکم دو تا سه هفته در حساب وامگیرنده نزد بانک مسدود خواهد بود. در مرحله بعد اگر شخص به پول وام نیاز داشته باشد و اصولا نخواهد خودرو بخرد، باید چک را به نمایندگی برده و با طی مراحل خاصی، بخشی از وجه وام را صرف پرداخت کارمزد مجددی به نمایندگی کرده و پول خود را به مبلغ کمتری از اصل وام دریافت کند.

اینچنین است که دریافت وام خرد هفتخوان اعصاب خردکن و دردسرسازی است که فعلا هیچ راه گریزی از آن نیست. البته هنگام دریافت وامهای کلان نیز ماجرا بهتر از این نیست.

● وام کلان میخواهیم

اگر متقاضی وام کلان مثلا برای امور تولیدی و صنعتی و سرمایهگذاری هستید و اگر طرحی که قصد راهاندازی آن را دارید دیربازده است، باید برای دریافت امتیاز وام خود فکری اساسی بکنید و تقریبا تمام مراحل پیشگفته برای متقاضیان وام خرد را در ۳ ضرب کرده و از طریق رسمی یا غیررسمی طی کنید. اما اگر وام برای امور بازرگانی و خرید و فروش و واردات با سود بالا و مدت بازپرداخت کوتاه میخواهید، همین امروز پول در حساب شما خواهد بود. دریافت وامهای کلان غیراعتباری از بانکها برعکس دریافت وامهای خرد است. در وامهای خرد، به علت کم بودن مبلغ، متقاضی مشکل چندانی در دریافت امتیاز وام ندارد و مشکل اصلی در تشکیل و تکمیل پرونده بروز میکند، اما در وامهای کلان مشکل اصلی دریافت امتیاز وام است؛ چراکه معمولا متقاضیان اینگونه وامها دارای وثایقی چون کارخانه، مواد اولیه، خط تولید، املاک و سایر اموال باارزش هستند که بانک مطمئن باشد وجه وام پرداختی سوخت نخواهد شد؛ هرچند رسیدن مطالبات معوق بانکها به رقم حیرتانگیز ۶۰ هزار میلیارد تومان حاکی از نقص بزرگ در فرآیند وثیقهپذیری و ارزشگذاری وثیقه متقاضیان وامهای بزرگ با تمام ضوابط پیچیده موجود است. بروز سوءاستفاده ۲۸۰۰ میلیارد تومانی نیز دلیل دیگری بر این مدعاست.

در همین حال، چون بانکها اصولا پرداخت وام به امور تولیدی را واجد سود فوری و کافی نمیدانند و با توجه به مشکلات تولید و تولیدکنندگان از بازگشت پول خود اطمینان ندارند، دریافت امتیاز این وامها مانند طلا باارزش و البته کمیاب است. از سفارش استاندار و مصوبه کارگروه حمایت از تولید استان و مرکز گرفته تا دستورات اکید رئیس کل بانک مرکزی و مذاکره و التماس و دعوا و جنجال و گلایه و نامهنگاری به رسانهها، باز هم کمتر میتواند چنین امتیازاتی را نصیب تولیدکنندگان کند.

تازه اگر وام مربوط به خرید یا واردات مواد اولیه باشد، باز برای بانکها مطلوبتر است، اما اگر طرحی برای تاسیس بنگاه تولیدی، مشاغل زودبازده یا خانگی، وام خوداشتغالی و ... را به بانک ارائه کنید، متاسفیم، اما باید گفت خوابش را خواهید دید!

سیدعلی دوستی موسوی

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست