یکشنبه, ۱۲ اسفند, ۱۴۰۳ / 2 March, 2025

پدر نظریه پرتفوی درباره بحران شفافیت مالی می گوید شفافیت و ارزشیابی دقیق راه برون رفت از بحران

مطلب حاضر تلفیقی است از مقاله «هاری مارکوویتز میگوید ارزشگذاری داراییها گام اساسی است» به قلم گوردن کروویتز که در وال استریت ژورنال به چاپ رسید و نیز مقاله هاری مارکوویتز با عنوان «با بحران شفافیت مالی چکار کنیم» که در سایت ایفا منتشر شد.

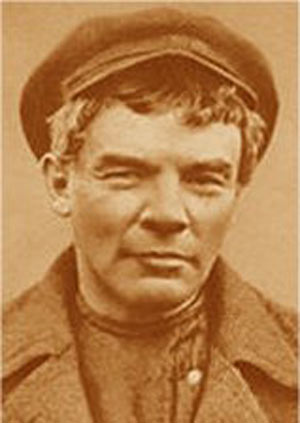

در ابتدای دهه ۱۹۵۰ زمانی که هاری مارکوویتز جوان به دنبال یافتن حوزه کاری در رشته اقتصاد بود برخوردی تصادفی با یک دلال سهام در شهر شیکاگو، سرانجام او را به نقطهای رساند که منطقی جدید درباره ریسک معرفی کند در آنچه که صنعت سرمایهگذاری بر پایه جذب سهام انفرادی شده بود. او با اثبات این که چگونه پرتفوهای متنوعی بوجود آوریم تا ریسک کاهش و بازدهی به حداکثر رسد انقلابی در جهان سرمایهگذاری به وجود آورد.

بحران اعتباری جاری ناشی از به هم خوردن توازن ریسک و بازده در پرتفوی اوراق بهادار به پشتوانه وامهای رهنی و سایر بدهیها است بهطوری که بسیار به موقع است از پدر مالی مدرن بپرسیم اشتباه در کجا بود و چه کار باید کنیم.

مارکوویتز که اینک ۸۱ سال دارد و هنوز تدریس میکند و به صندوقهای سرمایهگذاری مشاوره میدهد هم خبر خوب و هم خبر بد دارد. خبر بد اینکه طرح نجات برای تهیه نقدینگی، به مشکل واقعی توجهی نکرده است. خبر خوب اینکه هر زمان بتوانم اطلاعات لازم برای اندازهگیری زیانهای ریسکپذیری بد را تهیه کنیم، بازارها سلامت خود را باز خواهند یافت.

مارکوویتز، مهندسان مالی که اوراق بهادار پیچیده براساس وامهای رهنی و سایر اوراق بهادار را یک کاسه کردند نمیبخشد. آنها نخستین قانون نظریه پرتفوی وی را نقض کردند. او در یک مصاحبه گفت: «متنوع ساختن داراییها بین ریسکهای ناهمبسته، قابلیت کاهش دادن ریسک پرتفوی به سمت صفر را دارد. اما مهندسان مالی باید بدانند که چنین مسالهای در مورد پرتفوی ریسکهای همبسته صادق نیست.»

در سرمایهگذاری سنتی که الهامدهنده تئوری مارکوویتز بود، از قبیل صندوقهای تعاون و شاخصگذاری، انضباطی در حول متغیرهایی مثل طبقات دارایی و مدلهای کوواریانس وجود دارد. اما تعهدات اوراق رهنی وثیقهدار شده و اوراق بهادار مرتبط چنین انضباطی ندارند. این داراییها با هم سقوط کردند. او با ملایمت میگوید «فروختن چیزی که خریدار و فروشنده از آن سردر نمیآورند کار خوبی نیست.»

مارکوویتز در مقاله مشهوری درباره انتخاب پرتفوی در ژورنال آو فاینانس در ۱۹۵۲ نوشت: ریسکهایی که با همدیگر همبستگی ندارند بهترین حالت هستند در حالی که سرمایهگذاریهایی که با هم بالا و پایین میروند - مالکیت همزمان سهام فورد و جنرال موتورز - پرریسکتر هستند. این ایده که حالا خیلی بدیهی به نظر میآید در زمان خودش چنان بدیع بود که وقتی میلتون فریدمن پایان نامه دکتری مارکوویتز را در دانشگاه شیکاگو داوری میکرد با حالتی نیمه جدی گفت که چنین تحقیقی قابلیت گرفتن مدرک دکتری اقتصاد را ندارد چون که در حوزه علم اقتصاد نیست. مارکوویتز مدرکش را گرفت و در ۱۹۹۰ جایزه نوبل اقتصاد برای نظریه پرتفوی را مشترکا ربود.

بحران مالی جاری از ترکیب سه باد نامساعد بوجود آمده است که به توفان «کامل» انجامید. یک باد نامساعد ترکیدن حباب املاک و مستغلات است؛ دومی پیامدهای در جریان افتضاح مالی در وامهای رهنی کم اعتبار است؛ سومی به ابزارهای مالی مربوط میشود - شامل تعهدات رهنی وثیقهای - که وامهای رهنی و سایر داراییها را ترکیب میکند - آنها را به بستههایی تقسیم کرده و به مشتریانی میفروشد که در برخی موارد این بستهها را به عنوان نهاده سایر ابزارهای مالی نامتعارف استفاده میکنند. نتیجه اینکه هیچکس نمیداند آنها و طرفهای مقابل احتمالیشان چقدر در معرض ریسک قرار دارند. پیشنهادی که من در اینجا ارائه میدهم مربوط به این باد نامساعد آخری است، عدم شفافیت بسیاری از ابزارهای مالی مدرن.

وقتی بادنمای بیر استرنز نخستین بار نشان داد که اوضاع ابزارهای مالی پیچیده مناسب نیست، وامدهی بین نهادهای همتای مالی شروع به خشک شدن کرد. فدرال رزرو با تزریق نقدینگی به نظام مالی میخواست این مشکل را حل کند. اثر این نقدینگی، بیارزش شدن دلار بود. قیمت کالاهایی از قبیل طلا، نفت و غلات بالا رفت؛ ارزش دلار نسبت به یورو پایین آمد و سرانجام آنچه کسی فکر نمیکرد اتفاق افتاد: ارزش دلار آمریکا با دلار کانادا برابر شد. اما با این وجود و رشد بیشتر نقدینگی، مشکل باقی ماند: چون مشکل، کمبود نقدینگی نبود بلکه مشکل عدم اعتماد بود. هیچکس نمیدانست چهکسی کاغذهای بیارزش را در دست دارد.

دولت طرح ۷۰۰میلیارد دلاری پاولسون را تصویب کرد. اما تا زمانی که بنگاهها، طرفهای مقابل، تنظیمگران و ناظران آنها، قادر به ارزشگذاری دقیق ابزارهای مالی عجیب و غریب نباشند کارآمدی بلندمدت طرح نجات نامعلوم است. برای مثال نظارت چه فایدهای دارد اگر ناظرها چیزی بیش از بقیه، درباره ارزش تکههای کاغذ ظاهرا ۷۰۰میلیارد دلاری ندانند؟

پیشنهاد من برای شناخت و درکی از این ابزارها چهار بخش دارد. ابتدا این بخشها را شرح میدهم سپس هر بخش را مختصرا بسط داده و در نهایت از کل پیشنهاد در برابر مخالفتهای احتمالی دفاع میکنم. این بخشها عبارتند از:

۱) در وهله اول ، باید یک سرشماری درباره آنچه در جریان است بکنید و اینکه قواعد بازی برای هر ابزار مالی چیست، هم چنین چه کسی کدام ابزار مالی را منتشر کرده و چه کسانی مالک آنها هستند.

۲) بیحفاظی و در معرض ریسک بودن مستقیم و غیرمستقیم هر ابزار مالی را محاسبه کنید یعنی تکه کاغذ الف، حاوی بسته ب از تعهد رهنی وثیقهای ج و ... است، و بنابراین در معرض ریسک بودن این مبالغ از وثیقههای زیربنایی آنها است.

۳) در معرض ریسک بودن مستقیم و غیرمستقیم یک ابزار مالی معین (و ابزارهای یک نهاد معین) را به دستههای معنادار سرجمع کنید. این کافی نیست که بدانیم یک ابزارمالی معین، در معرض ریسک مستقیم و غیرمستقیم به یک فهرست طولانی وامهای رهنی است. این وامهای رهنی باید به روشهای مختلف سرجمع گردد از قبیل کد پستی و سابقه تاخیر در پرداخت قسط. اهرم عملیاتی ابزار مالی و بنگاهی که آن را در اختیار دارد باید مستقیم و غیرمستقیم (یعنی اگر بنگاه وام گرفته است تا یک بسته در ابزار مالی را بخرد که خود آن با بدهی تامین مالی شده است.) تحلیل شود.

۴) این اطلاعات را باید بر مبنای «نیاز به دانستن»، به طرفهای گوناگون از قبیل بنگاهها، سهامداران، طرفهای مقابل، تنظیمگران و دانشگاهیان منتشر کرد. همانند دادههای سرشماری، این افشاگری هر اندازه علنیتر باشد دادهها حالت کلانتر و کلیتری پیدا میکند. در رابطه با نکته (۱)، حجم سرشماری پیشنهادی در مقایسه با تلاش دولت در مواردی مثل سرشماری سالانه تولیدکنندگان در اداره آمار خیلی بزرگ نیست. انگیزه پاسخ دادن به پرسشهای پیشنهادی، شامل همان انگیزههای پاسخدهندگان به سرشماری سالانه تولیدکنندگان است، به علاوه این انگیزه اضافی که اگر پاسخ ندهید دولت فرض میگیرد که کاغذهای شما بیارزش است و بنگاهتان بر آن اساس ارزیابی شده و احتمالا تعطیل میگردد.

محاسبه توصیف شده در نکته (۲) عملی است. من شما را با یک اشاره به سابقه خودم که تشویقتان میکند به من اعتماد کنید قانعتان میکنم. یک سال قبل از این که جایزه نوبل اقتصاد را به خاطر کار در مورد نظریه پرتفوی دریافت کنم جایزه تئوری فون نیومن را از موسسه علوم مدیریت و جامعه تحقیق عملیات آمریکا گرفتم. در حالی که جایزه فون نیومن ارزش پولی نداشت من آن را سه برابر مهمتر از جایزه نوبل میدانم چون که سه تا از دستاوردهای من را به رسمیت شناخت: نظریه پرتفوی؛ زبان برنامهنویسی SIMSCIPT (به کامپیوترها میگوید چگونه تولید، حملونقل و بازیهای جنگی را شبیهسازی کنند)؛ و مرتبطترین بخش آن در اینجا، تکنیکهای ماتریس پراکنده. «ماتریس پراکنده» مجموعه عظیمی از معادلات را توصیف میکند که ضرایبشان عمدتا صفر است. تکنیکهای ماتریس پراکنده اینک بخشی از هر کد تولید برای حل سیستمهای بزرگ معادلات است. پیشرفت زیادی در این حوزه از زمان انتشار آن در دهه ۱۹۵۰ صورت گرفته است، اما قاعده مارکوویتز (یا قاعده «تعدیل شده» مارکوویتز) هنوز بخشی از کد استاندارد است. یک قیاس با روش حل شدن ماتریس اضافی، شیوه وبگردی در شبکه جهانی به دنبال یافتن همسر است. یافته در معرض ریسک بودن غیرمستقیم ابزارهای مالی نامتعارف، کاربرد تکنیکهای ماتریس پراکنده خواهد بود.

گام (۲) بالا پیش پا افتاده نیست، اما باتوجه به الگوریتمهای مدرن، کامپیوترها و ریاضیدانهایی که پیشرفتهای هیجانانگیز در تکنیکهای مرتبط در هر سال میکنند هنر مهمی هم نیست.

هر خوانندهای که با بانکهای اطلاعاتی بزرگ و تسهیلات مدرن کار کرده است میداند که نکته (۳) واقعا روالی عادی است.درباره نکته (۴) روشن است که سهامداران، طرفهای مقابل، تنظیمگران و شرکای ادغام شده، حق و نیاز به دانستن در معرض ریسک بودن یک بنگاه را دارند. دانشگاهیان میتوانند با آمار کلی کار کنند یا بانکهای اطلاعاتی را به صورت محرمانه استفاده کنند و به درک ما بیفزایند که چگونه مجددا گرفتار این وضع وحشتناک نشویم.

من تصور نمیکنم خوانندگان زیادی با اهمیت پیشنهاد فوق مخالفت کنند. یک مخالفت احتمالی این است که نتایج آن به موقع در دسترس قرار نخواهد گرفت. حتی اگر آمارگیری مشخص شده در (۱) انجام گیرد، و ریاضیدانان، منشیها، اقتصاددانان و کامپیوترهای لازم در مراحل (۲) و (۳) در زمانی فشرده اطلاعات را گردآوری کنند، نتایج در (۴) در عرض ۱۲ تا ۱۸ ماه در دسترس نخواهد بود. پس شاید عدهای مخالفت کرده و بگویند چون درد و رنج چنین انتظاری تحملپذیر نیست، بنابراین پیشنهاد را دنبال نکنیم.اما ترکیدن جباب املاک و مستغلات ژاپن و اقتصاد عقب افتاده ژاپن در یک دهه گذشته نشان داد که مخفی کردن و نادیده گرفتن مشکلات ساختاری کمکی به حل اوضاع نمی کند. مشکل ساختاری ژاپن «زومبیها» بودند. بنگاههایی که در واقع ورشکست شده بودند، اما ژاپنیها از به رسمیت شناختن این واقعیت و ثبت در دفاترشان خودداری میکردند. مشکل ساختاری ما این است که «۷۰۰میلیارد دلار» (یا کمتر و بیشتر) کاغذ داریم که ارزش آنها را کسی درک نمیکند. مهم نیست چه قوانینی به تصویب برسند و این تکههای کاغذ به کجا انتقال یابند، ما هنوز هم این مشکل را دوازده یا هجده ماه بعد خواهیم داشت. مطلقا نمیتوان انتظار داشت که فرصت فروش این اوراق بهادار را تا زمانی که ارزش مناسب به آنها واگذار نکنیم خواهیم داشت. به محض اینکه اینکار را بکنیم اوراق بهاداری قابل عرضه به بازار خواهیم داشت که هرکدام ارزش، ریسک و بازدهی انتظاری خاص خود را خواهند داشت. کدر بودن و ناشفاف بودن ابزارهای مالی به صورتی که الان هستند مانع از راهاندازی فروش آنها خواهد شد.

مخالفت دیگر مثل این خواهد بود: «شما هاری مارکوویتز با مقاله ۱۹۵۲ و کتاب ۱۹۵۹ خود ریاضیات را وارد فرآیند سرمایهگذاری کردید. ریاضیات خیالی و تفننی باعث ایجاد این بحران شد. چه چیز باعث شده است که فکر میکنید اینک میتوانید بحران را حل کنید؟» این مخالفت تفاوتی بین نقش من در تئوری پرتفوی و توسعه بعدتر «مهندسی مالی» قائل نمیشود. کاربرد مرسوم نظریه پرتفوی یک پرتفوی مشابه با ترکیب ۶۰ -۴۰ یا ۷۰ - ۳۰ یا حتی ۸۰ -۲۰ از سهام و اوراق قرضه انتخاب میکند، اما در حالت پیچیدهتر، بستههای دارایی بیشتر را به شیوهای ترکیب میکند که ریسک برای سطح معینی از میانگین بازدهی را حداقل میسازد. مهندسان مالی ابزارهای مالی جدیدی از ابزارهای قدیمی خلق میکنند. این میتواند کار خوبی باشد - همه مهندسی مالی همیشه بد نیست - اما لایههایی از محصولات مهندسی مالی شده سالهای اخیر، که با سطوح بالای اهرم عملیاتی ترکیب شده است، نشان داد که زیادی خوب است.

تا آنجا که میدانم نه پرتفوی متعلق به شخص من، نه پرتفوی مشتریانی که بر آن نظارت دارم یا مشورت میدهم یا هر سرمایهگذار نهادی بزرگ (مثل صندوقهای بازنشستگی) که نظریه پرتفوی را به شیوه معمولا پذیرفته شده بکار میبرند از بحران سیزده ماه گذشته آسیب جدی ندیدند. البته اکثریت زیان دیدند. این بخشی از نگاه ریسک - بازده در انتخاب پرتفوی است که اگر به طور میانگین بازده بیشتری میخواهید و با کارآیی ادامه دهید، مجبور خواهید شد نوسانات بزرگتر را در کوتاه مدت بپذیرید.

بحران مالی جاری قطعا خطری برای کلیت اقتصاد است. یک عنصر مهم بحران مالی، کدر بودنمیلیاردها دلار ابزارهای مالی است. اگر مشکل ساختاری ایجاد شده بواسطه نبود شفافیت را حل نکنیم بحران آمریکا میتواند به همان اندازه بحران ژاپن (دهسال) طول بکشد. امیدوارم استدلال من سیاستمداران را ترغیب کند که ارزش نگاه دقیق کردن را دارد. البته دوازده تا هجده ماه تخمین زده شده، از زمانی است که پروژه شروع شود، نه از زمانی که بحثها درمیگیرد. اگر هجده ماه برای شروع به اجرا طول بکشد، احتمال دارد سه سال زمان ببرد قبل از اینکه نتایج پیشبینی شده در مرحله (۴) ظاهر شوند. دقیقا همانند همه اوراق بهادار، تمرین بنیادی تحلیل کردن و درک بده - بستان بین ریسک و بازده، هیچ راه کوتاه شده و میانبری ندارد. واگذاری دلبخواهی بازدهیهای انتظاری بدون درک ریسکهای اوراق بهادار، دقیقا نشان میدهد که اقتصاد چگونه به این نقطه رسید. ما نمیتوانیم این فرآیند مهم را دور بزنیم. فرآیند ارزشیابی، زمان طولانی خواهد گرفت، اما آن گام اولیه در جهت بهرهبرداری اثربخش از همان طرح نجات مناقشهبرانگیز است و مانع از بروز مشکل ساختاری در یک اقتصاد رکودی میشود.

مترجم: جعفر خیرخواهان

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست