پنجشنبه, ۲۳ اسفند, ۱۴۰۳ / 13 March, 2025

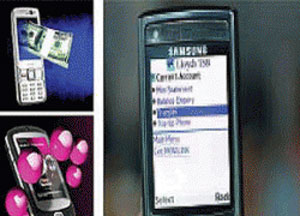

افزایش امنیت در سیستم موبایل بانک

موبایل بانک عبارتی است که برای انجام کارهای بانکی از طریق موبایل مورد استفاده قرار میگیرد.

به بیان دیگر، انجام کارهایی مانند جابهجایی پول به حسابهای مختلف، پرداخت قبوض، انجام کارهای مرتبط به کارت اعتباری بانکها و اموری از این قبیل را میتوان از طریق موبایلبانک انجام داد. البته لزوما نباید این کار از طریق موبایلتان صورت پذیرد، بلکه میتوانید با استفاده از PDA یا دیگر گجتهای مشابه مانند آیپد نیز کارهای بانکیتان را انجام دهید.

اولین بار این سیستم در کشورهای اروپایی اجرا شد و پس از آن به دلیل بالابودن سرعت انجام این کار از طریق موبایل، روز به روز به تعداد کاربران این سیستم افزوده شد. برای نمایش موجودی حساب کاربران، این سیستم، اطلاعات مربوط را از طریق sms به تلفن همراه کاربران ارسال میکند.

با طراحی این مدل از سیستمهای بانکداری، کارهای جدیدی در ارتباط با انجام این پروسهها به وجود آمد. کارهایی مانند بانکهای آنلاین، سایتهای آنلاین برای انجام داد و ستدهای مالی. نکته مشترک در تمام این کارها نیاز آنها به نظارت مدیری کاردان بر نحوه عملکردشان است. در حقیقت مدیران این کارها تعیین میکنند که این داد و ستدها به چه صورتی انجام پذیرد.

طی سالهای گذشته، شبکههای بیسیم و موبایل روند روبهرشدی داشته است، به همین دلیل تعداد کاربران این فناوریها مشخص نیست و آمار به دست آمده صرفا بر اساس حدس و گمان است. طبق آماری که متعلق به سال ۲۰۰۹ بوده، تعداد کاربران موبایل عددی معادل ۲۵۰۰ میلیارد دلار تخمین زده شد که احتمالا تا به حال این رقم به چند برابر مقدار اولیه آن پس از گذشت ۳ سال رسیده است. از طرف دیگر براساس برخی آمارها حدود ۷۰ درصد مبادلات سیستم بانکی از طریق تلفن همراه یا سیستمهای خودپرداز انجام میگیرد. مزیت کار با این سیستم در این است که کاربران بدون نیاز به حمل وجه نقد میتوانند خریدهای خود را انجام دهند.

علاوه بر این، طبق پیشبینیهای انجام شده در آمریکا تعداد کاربران موبایل تا سال ۲۰۱۵ به رقمیمعادل ۸۶ میلیون نفر خواهد رسید. در اروپا این رقم حدود ۱۱۵ میلیون نفر تخمین زده شده که معادل با این افزایش سیستمهای مخابراتی نیز باید توسعه بیابند تا بتوانند به کاربران خدمات لازم را ارائه کنند.

کارکرد موبایلهای مختلف

به دلیل متنوع بودن مدل گوشیهای تلفن همراه، بانکها با مشکل ارائه سرویس یکسان به تمام این موبایلها مواجه شدهاند. علت بروز این مشکل در نحوه کارکرد موبایلهای مختلف است، یعنی برخی از این گوشیها مجهز به سیستم Java ME است، در حالی که دیگر گجتها با برنامههای SIM Application Toolkit کار میکند. البته این تنها مشکل نیست، یکی دیگر از مسائل نحوه اتصال گوشی به اینترنت است. همانطور که میدانید برخی موبایلها میتوانند به وب متصل شوند، در حالی که گوشیهای غیرپیشرفته تنها میتوانند اطلاعات بانکیشان را از طریق sms دریافت کنند.

یکی دیگر از موارد مطرح شده در این زمینه در ارتباط با نرمافزارهای مختلف موبایل بانک است، زیرا نرمافزار واحدی برای این منظور طراحی نشده و بانکها هر یک سیستم بانکداری مخصوص به خود را دارد. این مشکل در خارج از دنیای موبایل توسط استانداردی با نام ISO-۸۵۸۳ رفع شده است.

این استاندارد تمام موارد مورد نیاز برای تبادل پول در میان بانکهای مختلف را مطرح میکند. بر همین اساس اگر سیستم موبایل بانک بخواهد بدون بروز مشکل خاصی کار کند و به کاربران خود خدمات درخواست شده را ارائه کند، به اجرای سیستم استاندارد شده مشابهی نیاز دارد. این سری از استانداردها باید شامل نحوه ارتباطات مختلفی باشد که از طریق موبایل صورت میپذیرد، ارتباطاتی چون SMSها، وب موبایل و برنامههای نصب شده روی موبایلها.

امنیت موبایل بانک

اینکه اطلاعاتی از طریق موبایل در جای نامعلومیتولید شود و قرار باشد از طریق شبکههای بیسیم جابهجا شود، یکی از پیچیدهترین کارهایی است که باید برای تبادلات موبایل بانک انجام پذیرد. در حقیقت اهمیت تبادل به دلیل نوع اطلاعات است، به بیان دیگر چون این دادهها مربوط به حسابهای بانکی است، اهمیت ویژهای دارد. برای انجام این جابهجایی لازم است در میان این سه شغل بسیار مهم مانند بخش IT بانکها، سرویسدهندگان شبکههای بیسیم و برنامهنویسان موبایل همکاریهای لازم صورت پذیرد.

علاوه بر این، برای ایجاد امنیت مورد نظر لازم است راهکارهای دیگری نیز در نظر گرفته شود، این راهکارها مجموعهای از عوامل پیشگیری است که میتواند امنیت کل سیستم را تامین کند. یکی از این موارد ایجاد امنیت برای گوشیهای تلفن همراه است،به همین منظور خیلی از بانکها برای کاربران خود کارتهای مخصوص موبایل جهت انجام این داد و ستد تولید کردهاند. راهکار دوم قرار دادن username و پسورد روی گوشی کاربر است تا در صورت به سرقت رفتن موبایلتان، امکان دسترسی به اطلاعات مالیتان وجود نداشته باشد.

مرحله بعدی به سرویسدهندگان شبکههای بیسیم مربوط است. چرا که پیش از برقراری ارتباط بین موبایل و بانک، مشخصات کاربر بررسی شود. سپس این جابهجایی اطلاعات صورت گیرد، در غیر این صورت کل مبادله را کنسل کنند. جریان بعدی واردکردن username و پسورد طراحی شده توسط بانک برای کاربر است تا به اینجای کار۳ بار مشخصات شما چک شده، این مراحل امکان هکشدن این تبادل را بسیار پایین میآورد. عامل دیگر، رمزگذاری اطلاعات در حین جابهجایی در میان بانک و موبایل تعریف شده است. این رمزگذاری برای جلوگیری از لو رفتن اطلاعات در حین جابهجایی صورت میگیرد و در نهایت آخرین مرحله رمزگذاری اطلاعات داخل گوشی کاربر است، تا کاربر بدون اتصال به شبکه، اطلاعات پیشین خود را دوباره بررسی کند.

علاوه بر این، با انجام این رمزگذاری اطلاعات تنها میتواند توسط خود کاربر دوباره بررسی شود و شخص دیگری از این اطلاعات نمیتواند سوءاستفاده کند.

برای پیادهسازی این پروسهها سیستمی با نام OTP یا سیستم پسوردگذاری آنلاین طراحی شده که میتواند کارهای مالی و بانکی را با ایجاد امنیت بالا انجام دهد.

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست