جمعه, ۱۰ اسفند, ۱۴۰۳ / 28 February, 2025

چالش های مالی در گذار از شیلات شركتی به شیلات سازمانی

●مقدمه

قانون از ابتدای سال ۱۳۸۴سازمان شیلات ایران را تاسیس و از روز قبل از آن شرکت سهامی شیلات ایران را منحل نمود .با این اقدام ، شرکتی با قدمتی چند دهه را از نظر ساختار اداری ومالی بکلی دگرگون نمود و نظام مالی جدیدی بر حسابهای شیلات حاکم شد. این فرایند تفاوتهایی را بوجود آورد که در این نوشتار بصورتی خلاصه بیان می شود .

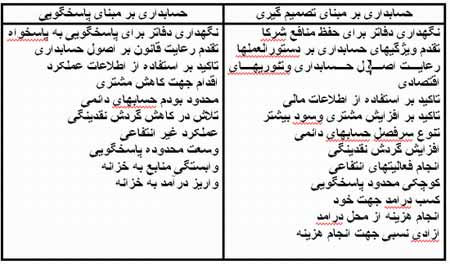

در حال حاضر چارچوبهای نظری حسابداری بطور کلی مبتنی بر دو هدف تنظیم می گردد .

یکی با هدف تصمیم گیری ودیگری با هدف پاسخگویی . در فرایند تصمیم گیری ویا حسابداری تجاری هر حرکتی می بایستی صرفه اقتصادی داشته باشد لیکن در فرایند پاسخگویی هدف حسابداری ایجاد یک سیستم مناسب جریان اطلاعات بین حسابده ویا پاسخگو (ACCOUNTOR) وپاسخ خواه یا صاحب حق (ACCOUNTEE) است .

با توجه به تعاریف فوق می توان وجوه افتراق دو فرایند را بشکل زیر عنوان نمود .

با توجه به تفاوتهای فوق وتفاوت های بسیاری دیگر , نظام نگهداری حسابهای شیلات از مسیری به مسیری دیگر منتقل گردید.

اگرچه شرکت سهامی شیلات , شرکتی دولتی بود واهداف وسیاستهای آن را دولت جهت دهی می نمود ودر چند سال اخیر بخش عمده ای از در امدهای آن صرف اهداف غیر انتقاعی می گردید لیکن نظام حسابداری آن تجاری بود با این وجود این تغییر وتحول مشگلاتی را بوجود آورد ه است که بصورت خلاصه می توان از آن یاد نمود.

در نظام در یافت وپرداخت جدید منابع بر اساس نیازهای از پبش تعین شده مبتنی بر برنامه های کلان دولت وبصورتی انقباضی در اختیار دستگاه اجرایی قرار می گیرد .

این منابع جهت پرداخت می بایستی بر اساس قوانین , مصوبات , وآئین نامه هاوبخشنامه های صادره از سوی بخشهای نظارتی ( پاسخواه ) هزینه گردد.

ولی این موضوع در سال دوم بنوعی تعدیل گردیده از سوی دیگر حجم زیادی مطالبات وبدهی از زمان شرکت در دفاتر شیلات وجود دارد که پس از گذشت یکسال همچنان مسئولی پیگیر با اختیارات اجرایی وامکانات لازم اقدام به پالایش وتصفیه آن ننموده است وفقط بصورت اقتضایی اقدام به وصول ویا تصفیه حساب می گردد , درصورتی که حسابهای شرکت وسازمان در هم گره خورده است .

گستره شیلات به وسعت استانهای کشوربوده است , در این گستره اموال وداراییها یی ایجاد گردیده که می بایستی به درستی به دستگاههای حاکمیتی محلی واگذار گردد, لیکن در این زمینه اقدامی جدی صورت نپذیرفته است .

هرچند این مشكلات در حد کلان از سوی مدیران ارشد سازمان در حال پیگیری است لیکن در اجراء جهت ثبت وضبط اطلاعات مالی ظرافتهایی وجود دارد که می بایستی هر چه زودتر در مورد بندهای قانون تاسیس سازمان شیلات تصمیم قاطع اخذ گردد.

شاید این سردر گمی بدین دلیل باشد که مجموعه دولت تاکنون شرکتی را به سازمان تبدیل نکرده است واین مسیر برای کارشناسان اجرایی مالی ناشناس باشد .

این موضوع در مکاتبات ونشستهایی که با کارشناسان حسابداری وزارت دارایی انجام شده مبین این ادعاست . انچه مسلم است تعداد مکاتبات شیلات با سازمانهای ذیربط جهت هدایت امور مالی به سمت ثبت وضبط حسابها صرفا رفع تکلیف بوده وراهکارهایی با دو اندیشه نظام حسابداری بر مبنای تصمیم گیری وپاسخگویی به این سازمان جدید وشرکت در حال انحلال ابلاغ نگردیده است . اگر چه مسیر در روی نقشه وبصورت تئوری مشخص است لیکن در اجراء فراز ونشیب هایی وقت گیر وخسته کننده خواهد داشت .

امید است از خاکستر ققنوس شرکت شیلات ققنوسی با بال پرواز بهتر متولد گردد.

حسن یزدانی آرانی کارشناس ارشد حسابداری

منابع :نقش مسئولست پاسخگویی در چارچوب نظری حسابداری دولتی - دکتر جعفر باباجانی - ماهنامه حسابرس

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست