یکشنبه, ۱۶ اردیبهشت, ۱۴۰۳ / 5 May, 2024

عدم تعادل در اقتصاد کلان و رکود جاری

با آنکه هیچشکی وجود ندارد که بحران جاری اساسا به خاطر اشکال در بازارهای مالی و قیمتهای دارایی رخ داده است، اما هنوز هم برخی از عدم تعادلهای اقتصاد کلان بر این عوامل مقدمترند.

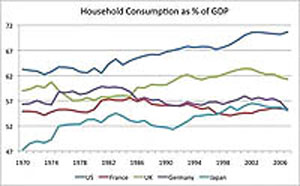

ما سالها در مورد عدم تعادلهای جهانی و اینکه چگونه برخی اقتصادهای پیشرفته (به ویژه ایالات متحده) دچار کسریهای گسترده میشوند، صحبت کردیم. به زبانی ساده، یک کسری حساب جاری در واقع میزانی از تفاوت میان مخارج و درآمد برای یک کشور است. منبع این مخارج میتواند عوامل چندی چون دولت، شرکتها به فرم سرمایهگذاری و مصرفکنندگان باشند. مثلا در مورد ایالات متحده، مصرف تا جایی رشد کرد که ما قبلا هرگز ندیده بودیم. نمودار زیر مصرف خانوار را به صورت نسبتی از تولید ناخالص داخلی برای ایالات متحده و ۴ اقتصاد پیشرفته دیگر نشان میدهد.

این نسبتی است که ما به صورتی صحیح انتظار داریم برای کشوری با نرخ رشدی باثبات، پایدار باشد (همانگونه که در مورد دیگر اقتصادها چنین است). در حقیقت در کشورهایی همچون آلمان، فرانسه و ژاپن، مصرف طی دوره همانطور که انتظار داریم، ثبات خود را حفظ میکند. درست است که در مورد ژاپن میبینیم که این نسبت در دهه ۷۰ روبه افزایش است، اما این مساله تعبیری به شرح زیر دارد: هنگامی که استانداردهای زندگی تغییر میکنند، نرخ پس انداز کشور از سطوح بسیار بالای دهههای پیشین، شروع به کاهش میکند، یعنی نرخهای پساندازی که برای پایدار نگهداشتن نرخ رشدهای بسیار بالای ژاپن در دهههای ۵۰ و ۶۰، لازم بودند، کاهش مییابند.

در دو دهه اخیر در ایالات متحده و در مقیاسی بسیار کوچکتر در انگلیس، نرخ افزایش در مصرف بسیار سریعتر از نرخ افزایش در GDP بوده است. در مورد ایالات متحده این نسبت با رقم ۷۲ درصد، تقریبا به نقطه اوج خود در سال ۲۰۰۷ رسید. این روند چگونه میتواند توجیه شود؟

برای رسیدن به این عدد، باید ترکیبی از این عوامل رخ دهد:

مالیاتهای کمتر (جاری یا آتی) برای افزایش درآمد قابل تصرف

انتظارات درآمدهای آتی بیشتر (از طریق رشد سریعتر بهرهوری)

انتظارات سرمایهگذاری مولد بیشتر که نیاز به پسانداز و سرمایهگذاری برای خلق همان مقدار درآمد در آینده را کاهش دهد. (وابسته به مورد قبلی)

یک انتقال جمعیتی که دورنمای (ثروت یا درآمد) آینده را بهتر از حال جلوه دهد.

در حالی که همواره میتوان در مورد اینکه آیا طرح برخی از این فروض طی دهههای گذشته منطقی بوده است یا خیر، بحث کرد، ولی رویهم رفته میتوان استدلالات بیشتری را در مخالفت با این فروض و تحقق آنها یافت که ممکن است نرخ مصرف پایینتری را توجیه کنند. یک جمعیت سالمند و یک بدهی روبه رشد دولت، میتوانند دورنمای آینده را بدتر از حال جلوه دهند. اگر چنین باشد، به یک افزایش در پسانداز (کاهش مصرف) نیاز است. از سوی دیگر در مورد رشد بهرهوری، همانگونه که در دهه ۹۰ نیز شرایط خوبی متصور بود، نشانه ثابتی وجود ندارد که نشان دهد رشد بهرهوری به طرز چشمگیری در اقتصاد ایالات متحده یا انگلیس در حال تند شدن است.

چگونه میتوان با وجود چنین دلیل محکمی مبنی بر وجود عدم تعادل در اقتصاد کلان، به راحتی از کنار آن گذشت؟ در تمام آن سالهایی که قیمتهای دارایی و مسکن به سرعت رو به ترقی بودند و از این به عنوان توجیهی برای افزایش مصرف استفاده میشد: مصرف نسبت به ثروت (نه درآمد یا GDP) رشد سریعی نداشته است. البته برای تصدیق این مطلب، بایستی قیمتهای دارایی پایدار میبود و این میتوانست تنها در شرایطی اتفاق افتد که یکی از استدلالات فوق درست باشد. (باقی ماندن قیمتهای مسکن به قوت قبل از بحران جاری، مستلزم فرض تقاضای آتی بسیار بالا در بخش مسکن به دلیل درآمد بالا یا افزایش جمعیت است).

البته چشمانداز امروز در شرایطی که قیمتهای دارایی افت شدیدی کرده و همچنین مصرف به نسبت ثروت بسیار بالا به نظر میرسد، بسیار متفاوت است. واضح است که این عدم تعادلها باید مورد توجه قرار گیرند. متاسفانه اکنون زمان مناسبی برای توجه به چنین ناهماهنگیهایی نیست. در اواسط یک رکود عمیق، سیاستهای اقتصادی برای تحریک مصرف کاربرد دارند نه کاهش آن. اگر مصرفکنندگان اکنون شروع به پسانداز کنند، رکود را بدتر نیز خواهند کرد و این درآمد و ثروت را حتی بیشتر نیز کاهش خواهد داد. تعجبی نیست که سیاستگذارانی همچون لاری سامرز (در مصاحبهای با فاینیشال تایمز) راجع به اینکه اکنون زمان پسانداز نیست، در حال بحث هستند. گفتنیها در اینباره گفته شد، اما بیایید مطمئن شویم که وقتی از رکود خارج شدیم، مجددا نگاهی به این نمودار میاندازیم و برای پرهیز از عدم رشد دوباره عدم تعادلها در آینده، تصمیم آگاهانهای اتخاذ میکنیم.

آنتونیو فتس

مترجمان: مریم کاظمی- فیاض خاک

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

تعمیر جک پارکینگ

خرید بلیط هواپیما

حجاب دولت ترکیه حسین امیرعبداللهیان انتخابات جنگ مجلس شورای اسلامی دولت سیزدهم نماز جمعه مجلس افغانستان حسن روحانی

هواشناسی سیل زاهدان تهران شهرداری تهران فضای مجازی باران سازمان هواشناسی یسنا آتش سوزی هلال احمر سامانه بارشی

قیمت دلار قیمت خودرو بازار خودرو خودرو دلار بانک مرکزی مسکن تورم قیمت طلا حقوق بازنشستگان ارز ایران خودرو

تلویزیون صدا و سیما پایتخت مسعود اسکویی موسیقی مهران غفوریان دفاع مقدس صداوسیما سریال سینمای ایران سازمان صدا و سیما

غزه رژیم صهیونیستی حماس فلسطین جنگ غزه روسیه امیرعبداللهیان اوکراین نوار غزه انگلیس ایالات متحده آمریکا یمن

فوتبال مهدی طارمی پرسپولیس استقلال سپاهان رئال مادرید لیگ برتر بارسلونا باشگاه پرسپولیس باشگاه استقلال علی خطیر بازی

هوش مصنوعی اینستاگرام گوگل اپل ناسا عکاسی تبلیغات مایکروسافت کولر

توت فرنگی آلرژی چاقی کبد چرب