یکشنبه, ۲۳ دی, ۱۴۰۳ / 12 January, 2025

شناخت نرخ بهره و اثرات آن از دیدگاه نظری

نرخ بهره به عنوان یک عامل مالی در بنیادهای اقتصادی نقش کلیدی دارد. نرخ بهره را میتوان به صورتهای گوناگونی تعریف کرد. در بین مردم مبلغی که در هنگام بهرهبرداری از سرمایه پرداخت میگردد به بهره معروف است. چنانچه اندازه مبلغ بهره پرداختی به سرمایه بر حسب درصد بیان شود به آن اندازه یا نرخ بهره گفته می شود.

از دیدگاه کلان و بنگاههای اقتصادی نرخ بهره قیمتی است که برای دریافت اعتبار یا پول پرداخت میگردد و یا برخی در اصطلاح آن را هزینه اجاره پول عنوان میکنند. از دیدگاه خانوارها میتوان گفت نرخ بهره جایزه به تعویق انداختن مصرف است. در این حالت نرخ بهره بیانگر نرخی است که یک فرد میتواند قدرت خرید امروز را با قدرت خرید آینده مبادله کند. از این رو هر فرد با توجه به نرخ بهره جاری میسنجد که آیا باید اکنون مصرف کند یا مصرف کنونی خود را به تاخیر بیاندازد. پس نرخ بهره نقش متفاوت بین مصرف کنونی و پس انداز بازی میکند.

در شناختی که از نرخ بهره بدست آمد، دو گروه بزرگ خانوارها و بنگاههای اقتصادی نگاه خاصی داشتند، اما نکته قابل توجه آن است که برای آنها عامل بهره بسیار اهمیت دارد. در واقع نرخ بهره به آنها علامت میدهد که چه گونه تصمیم بگیرند و در چه قیمتی پول را در اختیار قرار دهند و یا آن را قرض بگیرند. بازارهای مالی که در آن پول نقش کلیدی را برعهده دارد، به نرخ بهره واکنش نشان میدهد. نرخ بهره در چنین ارتباط مهمی که بین پساندازهای خانوارها و سرمایهگذاری بنگاههای اقتصادی برقرار میشود، نقش تعیین کنندهای بازی میکند.

خانوارها با توجه به انتظارات خود از آینده، نرخ تورم، ... و توجه خاص به نرخ بهره تصمیم میگیرند که چه میزان از درآمدهای خود را پسانداز کنند. آنها بر اساس سطح بهره رایج میتوانند برای درآمدهای پولی خود برنامهریزی و تصمیمگیری کنند. پاسخ آنها به چگونگی تخصیص درآمدهای پولی به عامل نرخ بهره ارتباط زیادی پیدا میکند. خانوارها میتوانند درآمدهای پولی خود را به خرید کالاهای مصرفی بادوام، مخارج روزمره، سرمایهگذاری در بورس اوراق بهادار، سپردهگذاری در بانک، خرید اوراق قرضه، ... یا شکلهای دیگری کنند. در هر صورت نرخ بهره عاملی است که آنها را راهنمایی میکند. مصرفکنندگان با نرخ بهره معین بین مصرف کنونی و پسانداز تصمیم خواهند گرفت. آنها در هر زمان از خود میپرسند که آیا باید با توجه به نرخ بهره کنونی باید کالاهای بادوام خریداری کنند و یا بهتر است درآمدهای خود را با پسانداز در جهت سرمایهگذاری هدایت کنند.

نرخ بهره به جامعه علامت میدهد و به آنها میگوید که چگونه از منابع مالی استفاده کنند. نرخ بهره به مردم میگوید که هزینه اجاره پول چه میزان است. نرخ بهره به تولیدکنندگان علامت میدهد که چگونه منابع مالی را تخصیص دهند و کارفرمایان از خود میپرسند که سرمایهگذاری با توجه به نرخ بهره رایج چه منافع و ریسکهایی را به ارمغان میآورد. تولیدکنندگان و بنگاههای اقتصادی دوست دارند که منابع مالی ارزان قیمت بدست آورند، اما اگر نرخ بهره در نقطه تعادل خود قرار نگیرد، ممکن است تقاضای آنها برای کالاهای سرمایهگذاری و یا موجودی انبارها تقاضای کل اقتصاد را تحت تاثیر قرار دهد و یا ممکن است خوشبینی آنها نسبت به آینده و سرمایهگذاریهای آنها تولید را به سطحی برساند که با تقاضای برنامهریزی شده خانوارها فاصله زیادی بگیرد. شکاف عرضه و تقاضای کل و دورههای کسب و کار میتواند تحت تاثیر نرخ بهره قرار گیرد و این مساله باعث میشود که بانکهای مرکزی در مورد تغییرات نرخ بهره با دقت و هوشیاری عمل کنند.

نرخ بهره در اقتصاد سازوکاری را ایجاد میکند که جامعه را در تصمیم به چگونگی تخصیص درآمد به کالاها و خدمات در طی زمان راهنمایی میکند. این همان کاری است که قیمتها در اقتصاد انجام میدهند. آیا جز این است که در اقتصاد قیمتها میتوانند وظیفه تخصیص کالاها یا خدمات را برعهده گیرند و هر فرد را به گزینش کالا یا خدمت و ارزشگذاری نسبت به آنها راهنمایی میسازد. روشن است که نرخ بهره جایگاه کلیدی در اقتصاد دارد و نظریهپردازان در الگوهای اقتصادی ارتباط نیرومندی بین نرخ بهره و میزان درآمد یا تولید ملی برقرار میکنند.

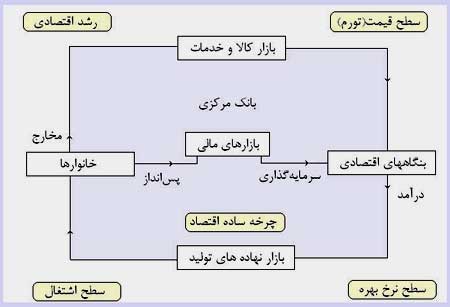

در این شکل چرخه ساده اقتصاد با پنج جز مهم آن (بنگاههای اقتصادی، بازار نهاده های تولید، خانوارها، بازار کالاها و خدمات و بازارهای مالی) به تصویر کشیده شده است. سطح نرخ بهره به عنوان یک عامل مالی مهم و سطح اشتغال، سطح عمومی قیمتها و رشد اقتصادی به عنوان عاملهای اقتصادی مهم برجسته شدهاند.

کینز به عنوان یک اقتصاددان برجسته به بهره به صورت ویژهای مینگرد. از نظر وی بهره نرخی است که میزان تمایل مردم به نگهداری ثروت به صورت پول نقد را تعیین میکند و بعبارت دیگر نرخ بهره تعادل بین صورت های مختلف دارایی و میزان پول نقد را موجب می شود. همچنین او معتقد بود که نرخ بهره مبلغی است که بابت استفاده از وام یا اعتبار پرداخته میشود. بر اساس نظریات کینز نرخ بهره با تقاضای پول رابطه تنگاتنگی دارد. هرگاه نرخ بهره کاهش یابد، تقاضا برای پول افزایش مییابد و افزایش نرخ بهره تقاضا برای پول را کاهش میدهد. در دنیای واقعی افراد نسبت به نرخ بهره بانکی حساس هستند و افزایش نرخ سود سپردههای بانکی میتواند تقاضا برای مانده واقعی پول را کاهش دهد و منابع مالی بانکها رو به فزونی میگذارد و هر گاه نرخ سود سپردههای بانکی در جهت کاهش باشد، میتواند در شرایط انتظارات تورمی و رشد قیمتها موجبات افزایش تقاضای پول و بیرون آمدن بخشی از سپردههای افراد از نظام بانکی شود.

هر چند برخی باورهای کینز و یا دیدگاههای مکتب کلاسیک در شرایط کنونی ممکن است به طور کامل پاسخگوی نیازهای اقتصادی جوامع کنونی نباشد، اما غالب اندیشههای آنها پایههای نظری دانش اقتصاد کنونی را تشکیل میدهد و به شکلدهی نظریات جدید و هماهنگ نمودن دانش و نظریات اقتصادی با وضعیت امروزی کمک شایانی نموده است. بدیهی است که دیدگاههای اقتصادی و تغییرات نرخ بهره در سطح دنیا بر اساس نظریات تدوین شده از گذشته تا حال بنیان نهاده شده و توجه به آنها لازم و ضروری است.

نرخ بهره به عنوان جبران هزینه تورم در اقتصاد به شمار میآید. همچنین نرخ بهره نشان میدهد که آیا بازدهی و سرمایه گذاری در یک طرح خاص مناسب است. نرخ بهره مهمترین و برترین عامل اثرگذار بر روی مبادلات نرخ ارز است. به هر حال بانکهای مرکزی هم اغلب تمایل چندانی ندارند که پیوسته نرخ تنزیل را تغییر دهند، اما واقعیتهای بینالمللی و محیط اقتصاد داخلی بانکهای مرکزی را وادار به تغییر نرخ تنزیل میکند. به طور کلی نرخ بهره بالاتر سبب تقویت ارز یک کشور میشود. همچنین با ثابت نگه داشتن سایر عوامل کاهش نرخ بهره در یک کشور موجب تضعیف نرخ ارز یک کشور میشود. با این وجود سرمایهگذاران باید به نرخ بهره واقعی نسبت به نرخ بهره اسمی توجه و تمرکز داشته باشند. به بیان ساده نرخ بهره اسمی، برعکس نرخ بهره واقعی تورم را به حساب میآورد. نرخ بهره بانکهای مرکزی و تجاری از دیدگاه اقتصادی به مفهوم نرخ بهره اسمی است و میزان توان و قدرت خرید به عنوان نرخ بهره واقعی در نظر گرفته میشود.

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست