پنجشنبه, ۱۱ بهمن, ۱۴۰۳ / 30 January, 2025

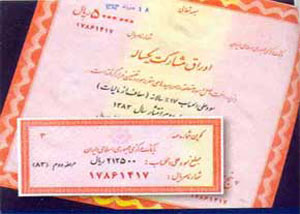

بازنگری در قوانین , نیاز جدی اوراق مشارکت

چند صباحی است آگهیهای فروش انواع اوراق مشارکت ، گواهی سپرده سرمایهگذاری و دیگر ابزارهای مالی و اوراق بهادار در قالبهای مختلف تبلیغاتی رادیو - تلویزیونی و روزنامهای، جامعه را به سرمایهگذاری در طرحهای عمرانی و مالی مختلف فرامیخواند.

عبارات و جملات به کار گرفته شده در این تبلیغات روزافزون هم تقریبا مشابه هم هستند و همگی سعی دارند با تاکید بر معافیت سود این اوراق از مالیات ، بینام و قابل انتقال بودن، تایید از سوی بانک مرکزی و تضمین سود توسط منتشرکننده که معمولا یکی از نهادها و دستگاههای دولتی است و همچنین با استفاده از تعابیر و تصاویر مشوق نسبت به مشارکت در آبادانی و سربلندی ایران عزیز، افکار عمومی جامعه را به سرمایهگذاری در این حوزه که همان خریداری اوراق بهادار مورد تبلیغ است، متمایل و متقاعد سازند.

در دیگر سوی این تبلیغات نیز عموم مردم بدون توجه به تفاوتهایی که میان اوراق عرضه شده یا طرحهایی که به سرمایهگذاری در آن خوانده میشوند، تنها چشم به نرخ سود علیالحساب اوراق دارند و سررسید پرداخت اصل سرمایه و فرع آن حتی از آنجا که از نظر افکار عمومی ایران، هر آنچه از صدا و سیما اجازه تبلیغ مییابد یا نام یکی از نهادها و ارگانهای رسمی را به عنوان ناظر یا موید یدک میکشد، حتما قانونی است و در صورت بروز کوچکترین مشکلی دولت تمام ضرر و زیانها را جبران میکند، دیگر توجهی به اینکه اوراق و گواهیهای سرمایهگذاری از سوی کجا و به چه منظوری منتشر و فروخته میشود اهمیت چندانی ندارد.

اما با وجود تکرار و سابقه این جریان در طول ۲ دهه گذشته که برای نخستین بار در سالهای پس از انقلاب از سوی شهرداری وقت تهران و در جریان طرح نواب آغاز شد هنوز مناقشات و اختلاف نظرهای فراوانی در مورد علل، پیامدها و شیوههای استفاده از این ابزارهای مالی وجود دارد که تمام سالهای گذشته نهتنها از شدت و حجم آنها کاسته نشده، بلکه با خلق یا رواج انواع جدید این ابزارها، بر پیچیدگیها و اختلافات افزوده شده است.

واقعیت این است که با وجود سهلگیری جامعه نسبت به چند و چون عملکرد ابزار مالی اوراق بهادار مشارکت و قرضه و اعتماد آنان به نهادها و سازمانهای منتشر کننده و ناظر که انتشار این اوراق را به یکی از سهلالوصولترین روشهای تامین منابع مالی تبدیل کرده است، استفاده از این ابزار پیامدها و نتایج گستردهای برای اقتصاد کشور بخصوص در ابعاد کلان به دنبال داشته و دارد که ضرورت رسیدگی و روالمندسازی این مکانیسم، جذب منابع را بیش از پیش آشکار میکند.

از آن مهمتر اینکه گسترش استفاده از چنین روشی که طی ماههای اخیر نیز شاهد آن هستیم، نشانه و معلول شرایط ویژهای در اقتصاد کشورمان است که این وضعیت نیز نیازمند تامل و تدقیق و البته چارهاندیشی است.

● روی دیگر سکه اوراق مشارکت

اگرچه بررسی روند انتشار اوراق مشارکت در سالهای برنامه سوم نشان میدهد منابع حاصل از این ابزار پولی بسیار به کام دولت خوشآمد، ولی دیری نپایید که روی دیگر سکه این روش ظاهر شد و پیامدهای منفی خود را بر اقتصاد کشور تحمیل کرد. از اینرو، برنامهریزان اقتصادی، کاهش تدریجی فروش این اوراق را در برنامه چهارم دنبال کردند، بهگونهای که سهم اوراق مشارکت در درآمدهای دولت در سال پایانی این برنامه یعنی سال ۸۸ به صفر رسید.

یکی از عمدهترین پیامدهای نامطلوب استفاده از این ابزار در اقتصاد کشوری مانند ایران، آثار تورمی است که به علت ناهماهنگی بخش واقعی اقتصاد به دنبال انتشار اوراق مشارکت پدیدار میشود، چرا که به علل گوناگون عمدتا طرحهایی که منابع مالی آنها از محل فروش اوراق مشارکت تامین میشوند در موعد مقرر خاتمه پیدا نمیکنند و مجریان طرح و به تبع آن بانکهای ضامن، در حالی که هنوز سودی از محل بهرهبرداری عایدشان نشده، مجبور به پرداخت اصل و فرع اوراق هستند، این منابع معمولا از محل اضافه برداشت بانکها از بانک مرکزی و یا تبدیل ذخایر ارزی حاصل میشود که پیامدهای تورمی بسیار زیاد و ماندگاری به دنبال دارند.

در کنار این زمینههای تاریخی، مجموعه سیاستهای دولت در ۴ سال گذشته به ناکارآمدی بیشتر ابزار اوراق مشارکت انجامیده است، به گونهای که با بررسی روند سالهای سپری شده از برنامه چهارم مشاهده میشود علاوه بر کاهش برنامهریزی شده انتشار اوراق مشارکت، روند استقبال جامعه از همان اوراق منتشر شده نیز رو به افول گذاشته است.

کلیدیترین این سیاستها که به عاملی برای کاهش استقبال عمومی از اوراق منتشر شده انجامید، کاهش دستوری نرخ سود بانکی و به تبع آن کاهش نرخ سود علیالحساب اوراق مشارکت به ۱۵.۵ درصد بود که با توجه به فاصله فاحش این نرخ با تورم موجود در کشور، دیگر رغبتی برای تبدیل نقدینگی سیال جامعه به این نوع از دارایی در میان مردم باقی نمیگذاشت.

این در حالی بود که قانون بودجه سال گذشته به دولت اجازه داده بود مجموعا ۳۴ هزار میلیارد ریال اوراق مشارکت منتشر کند، اما تنها ۵ هزار میلیارد ریال از این مبلغ از سوی وزارت نیرو منتشر شد. از ۳۴ هزار میلیارد ریال مجاز ۴ هزار میلیارد ریال اوراق مشارکت دولتی - بودجهای بود که باید از سوی وزارت اقتصاد تضمین میشد و حدود ۱۰ هزار میلیارد ریال هم برای نوسازی بافتهای فرسوده شهری اختصاص یافته بود.

مبلغ ۲۰ هزار میلیارد ریال دیگر هم از سوی بانک مرکزی و با هدف کنترل حجم نقدینگی و جایگزینی با اوراق سال گذشته مجوز انتشار داشت. در سال ۸۶ هم دولت اجازه انتشار ۹۸ هزار میلیارد ریال اوراق مشارکت را داشت که از این میزان ۷۳ هزار و ۸۰۰ میلیارد ریال آن منتشر شد، ولی تنها ۴۷ هزار و ۹۳۳ میلیارد ریال یعنی حدود ۶۵ درصد فروش رفت.

در سال ۸۵ مجلس به دولت اجازه انتشار ۶۷ هزار و ۴۰۰ میلیارد ریال اوراق مشارکت داده بود. از این میزان مبلغ ۴۵ هزار و ۷۰۰ میلیارد ریال منتشر شد و تنها ۳۶ هزار و ۸۹۹ میلیارد ریال (۸۱ درصد) به فروش رفت.

در سال ۸۴ دولت میتوانست ۳۸ هزار و ۷۰۰ میلیارد ریال اوراق مشارکت منتشر کند که ۳۴ هزار و ۸۰۰ میلیارد ریال آن را منتشر کرد و ۲۸ هزار و ۷۶۷ میلیارد ریال آن (۸۳ درصد) به فروش رفت.

این روند در شرایطی ادامه دارد که بنا بر آمارهای بانک مرکزی تا پایان سال گذشته رقمی حدود ۳۶ هزار میلیارد تومان اوراق مشارکت بازگردانده شده از سوی خریداران نیز روی دست بانکهای فروشنده باقی مانده و به افزایش مطالبات معوق و کاهش شدید قدرت پرداخت تسهیلات و کفایت سرمایه آنان دامن زده بود.

● نقشآفرینی اوراق مشارکت ، نیازمند اصلاح ساختارها

به نظر میرسد مجموع این شرایط و سیر حرکتی استفاده و کارآیی اوراق مشارکت به عنوان یک ابزار پولی، در حال حاضر به نقطهای رسیده است که بازنگری در برخی قوانین و آییننامههای مربوط به آن ضروری است. در ضمن اتخاذ سیاستها و ابزارهای مکملی به عنوان الزامات موفقیت و کارکرد این ابزار مسالهای غیرقابل چشمپوشی مینماید.

تعیین نرخ سود واقعی برای این اوراق ، یکی از کلیدیترین سیاستهایی است که باید اتخاذ شود ، چرا که این نرخ بخصوص در طرحهای دولتی با بازدهی چنین طرحهایی تعیین نمیشود.

در بیشتر موارد ، شرکت های دولتی در عمل یک تخمین از بازدهی خود ارائه و براساس آن نرخ سود را تعیین میکنند ولی در بیشتر موارد اطلاعات روشن و شفافی درباره چگونگی تخمین این بازدهی در دسترس نیست. از این رو نرخ سود غیرواقعی از یک طرح، بار مالی دولت را در زمان سررسید افزایش میدهد .

![جانشین آمریکایی کنکورد؛ هواپیمای Boom اولین پرواز سوپرسونیک خود را انجام داد [تماشا کنید]](/news/u/2025-01-29/digiato-5jfz2.jpg)

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست