جمعه, ۲۱ دی, ۱۴۰۳ / 10 January, 2025

منابع نفت و گاز منطقه خزر تولید و چشم انداز تا سال ۲۰۱۵

احتمال وجود منابع گسترده نفت خام و گاز طبیعی در ناحیه دریای خزر باعث افزایش چشمگیر تولید نفت و گاز طبیعی در این ناحیه میشود.

به علت وجود منابع متنوع انرژی، این موضوع در مباحث سیاست انرژی كنگره آمریكا مطرح است و در این بررسیها میتواند نقش مهمی ایفا كند. با این حال موانع زیاد و قابلتوجهی در راه افزایش تولید نفت و گاز خزر وجود دارد كه باعث كندی پیشرفت تولیدات در این ناحیه میشود. این مقاله براساس سندهای موجود به روز شده است.

دریای خزر دارای ۷۰۰ مایل طول و در ناحیه آسیای مركزی و در سرحد كشورهای ایران، آذربایجان،قزاقستان، روسیه و تركمنستان واقع شده است. از بین این كشورها تنها ایران عضو سازمان كشورهای صادركننده نفت خام (اوپك) میباشد. كشورهای تركمنستان، آذربایجان و قزاقستان در سال ۱۹۹۱ بعد از فروپاشی اتحاد جماهیر شوروی مستقل شدند.

ناحیه دریای خزر از مدتها قبل، تولیدكننده نفت خام و گاز طبیعی بوده و هنوز بسیاری معتقدند كه منابع و ظرفیتهای نفت و گاز این منطقه بسیار وسیعتر از آنچه امروز دیده میشود است.

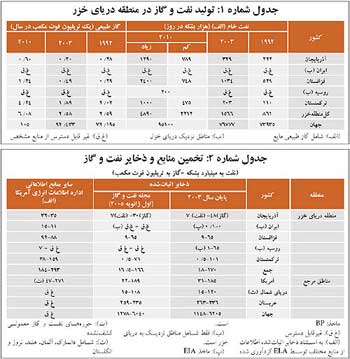

تولیدات فعلی و ذخایر اثبات شده.

بر پایه برآوردهای BP و EIA (اداره اطلاعات انرژی آمریكا) منطقه دریایخزر درحالحاضر به عنوان یك عرضهكننده مهم (اما نه اصلی) نفتخام به بازارهای جهانی به شمار میرود.

تولید نفت منطقه خزر از ذخایر اثبات شده آن حدود ۱۸-۱۷میلیارد بشكه است (جدول شماره۲) براساس برآوردهای انجام شده این رقم معادل ۱۵درصد ذخایر اثبات شده جهان و كمتر از ذخایر آمریكاست. (ذخایر آمریكا حدود ۲۲ یا ۳۱میلیارد بشكه است). برآورد مقادیر بیشتر ذخایر «احتمالی» (جدول شماره ۲) نشانگر پتانسیل و امكان تولید خیلی بیشتر در این منطقه است به هر حال چه در حال حاضر و چه در آینده موانعی در راه تولید بیشتر در این منطقه وجود دارد.

بر خلاف نفت، ذخایر اثبات شده گاز طبیعی منطقه خزر، در مقابله با تولیدات گاز طبیعی آن، سهم بیشتری از كل ذخایر جهان را در بر میگیرد. در برخی موارد مهم اغلب جستوجو برای كشف منابع نفتی منجر به كشف ذخایر جدید گاز شده است. براساس برآوردهای انجامشده توسط BP و مجله نفت و گاز ذخایر اثباتشده گاز طبیعی در منطقه خزر در وسعتی معادل وسعت ناحیه نفتی است. تقریبا ۱۷۰تریلیون فوت مكعب و ۲۶۲تریلیون فوت مكعب، یا ۲/۳درصد تا ۸/۴درصد كل ذخایر جهان.

افزایش تولید گاز در این منطقه با موانعی مشابه آنچه در توسعه و تولید نفت وجد دارد، روبهرو است.

● چشمانداز تولید و منابع

احتمال میرود ذخایر عظیم دیگری نیز بتوان در منطقه دریای خزر پیدا كرد.

این نظریه بر پایه این واقعیت بنا است كه تعدادی از شركتهای نفتی در آنجا سرمایهگذاریهای زیادی كردهاند.

بسیاری از این ذخایر شناخته شده هنوز توسعه پیدا نكردهاند و این در حالی است كه معمولا بسط این منابع راهگشایی برای كشف ذخایر وسیعتر است و چشمانداز آن بیشتر از چیزی است كه در ابتدا برآورد شده است. درحالحاضر بسیاری از نواحی هنوز مورد اكتشاف قرار نگرفتهاند.

براساس برآورد و تخمین EIA امكان وجود ذخایری شامل ۱۸۴میلیارد بشكه نفت خام علاوه بر آنچه تاكنون پیدا شده است وجود دارد كه میتواند تولید نهایی این منطقه را تا حد ۱۰ برابر سطح فعلی ارتقا دهد.

این سطح از ذخایر اثبات شده مساوی با ۷۵درصد از كل ذخایر در اختیار عربستان سعودی است (جدول ۲) و در حدود ۱۵درصد كل ذخایر جهان است.

براساس دادههای جدول (۱) محصولات نفتی ناحیه دریای خزر تقریبا تا سال ۲۰۱۰ سه برابر خواهد شد و به حدود ۹/۴میلیارد بشكه در روز میرسد. در زمانهای آتی مقدار اكتشاف ذخایر اثبات شده گاز طبیعی در مقایسه با نفت در یك دوره زمانی یكسان كمتر خواهد بود اما درحالحاضر بسیار زیاد و بزرگ است.

براساس برآوردها ۳۰۰تریلیون فوت مكعب دیگر گاز طبیعی در این ناحیه وجود دارد (جدول ۲).

در این مورد باید كل ذخایر اثبات شده منطقه خزر در سال ۲۰۱۰ با احتساب كل ذخایر اثبات شده گاز منطقه ۷۵/۲ مرتبه بیشتر از سطح فعلی آن و بسیار بیشتر از ذخایر گاز طبیعی عربستان سعودی باشد. با این انتظارات برآورد میشود تولید گاز طبیعی منطقه خزر فراتر از ۶تریلیون فوت مكعب تا سال ۲۰۱۰ باشد.

هر چند هر گونه مقایسه بین مقدار ذخایر گاز طبیعی و نفت خام منطقه خزر و عربستان سعودی نشان میدهد نفت و گاز عربستان از حیث هزینه تولید و دسترسی به بازار دارای برتری است، با این حال برای كشورهای منطقه خزر مقادیر و هزینه تولید منابع انرژی و توانایی برای توسعه و انتقال گاز و نفت به بازار تابعی از چگونگی و حفظ ارتباط كشورهای منطقه با شركتهای بینالمللی انرژی در دنیا است.

● بازارهای امروز و آینده

بر اساس آنچه قبلا ذكر شد كشورهای منطقه خزر بالقوه صادركنندهای بزرگ نفت و گاز هستند. نفت و گاز منطقه خزر دارای بازارهای متعدد بوده و تنوع گستردهای از بازارهای بالقوه با داراست . این بازارها میتواند شامل كشورهایی باشد كه در تلاش برای تامین تقاضای اقتصادی انرژی كشور خود هستند، همچنین شامل كشورهایی كه در پی كاهش وابستگی خود به انرژی خلیجفارس هستند. امروزه تقریبا تمام نفتخام دریای خزر به شمال یا غرب منتقل میشود.

تحت تاثیر نظام دستوری سابق شوروی و زیر ساختهای آن، در حال حاضر هم نفتخام به طور گسترده از طریق خطوط لوله یا از طریق روسیه به سمت بازارهای اروپا انتقال مییابد، با پالایشگاههایی كه بخشی از این شبكه هستند.

همچنین قسمتی از نفت این منطقه به وسیله تانكرهای نفت از تنگه بسفر و مسیر مدیترانه به اروپای غربی انتقال مییابد. انتقال گاز طبیعی، حتی بیشتر از نفت، متكی به خطوط لولهای است كه عمدتا از طریق روسیه و خط لوله ویژه و انحصاری آن به شمال یا غرب فرستاده میشود.

این نكته با توجه به این واقعیت كه روسیه خود تولیدكننده نفت و گاز است روسیه را به یك قدرت و قطب بازار در تعیین نرخ ترانزیت محمولههای انرژی منطقه خزر از طریق شبكه حمل و نقل خود و در برخی موارد تعیین اینكه چه مقدار نفت و گاز باید انتقال داده شود، تبدیل نموده است.

همچنین از آنجا كه رقابت انرژی بر مبنای هزینه تحویل به مشتری و قیمت حمل و نقل آن است، قیمتگذاری سرچاه انرژی منطقه خزر بسیار سخت است. از این رو كشورهای منطقه خزر در صدد برآمدهاند مسیرهای داخلی در كشورهای روسیه را توسعه دهند و احتمالا با مجموعهای از مسیرهای انتقالات طولانی و پرهزینه از مسیر روسیه به اروپا و سایر بازارها را كاهش دهند و در مذاكرات هزینه انتقال محمولهها، كه از طریق سیستم خطوط لوله روسیه صورت میگیرد، قیمت و بهره مفید انرژی را برای خود بالا ببرند.

منابع انرژی خزر بسیار مورد توجه كشور تركیه قرار گرفته است. زیرا هم این منابع نزدیك هستند و هم به تركیه فرصت میدهد قسمتی از صورتحساب واردات انرژی را از طریق هزینه ترانزیت محمولههایی كه از این كشور عبور میكنند جبران كند. مصرف انرژی در تركیه بسیار بیشتر از تولید آن رشد یافته و این امر باعث شده است كه این كشور به سرعت به سمت واردات گاز و نفت پیشرود و در نتیجه یك بازار بزرگ برای گاز روسیه است. همچنین تركیه از روابط خوبی با كشورهای آسیای مركزی و منطقه خزر برخوردار است. با این حال بسیاری از منتقدان عقیده دارند، تركیه در مورد مصرف گاز طبیعی و واردات آن بسیار خوشبینانه رفتار میكند.

علاوه بر تركیه، كشورهای آسیای شرقی نیز بازارهای بالقوه جذابی برای این منطقه به شمار میروند. ژاپن مقادیر چشمگیری از گاز مورد نیاز خود را وارد میكند، مصرف انرژی در هند و پاكستان نیز به سرعت در حال افزایش است.

مهمتر از همه میتوان چین را نام برد كه ذخایر گاز و نفت این كشور جوابگوی اقتصاد در حال توسعه و مصرف سرسامآور نفت آن نیست و افزایش مصرف انرژی در این كشور عاملی برای احداث خطوط لوله از قزاقستان به چین است.

چشمانداز صادرات انرژی منطقه خزر در آینده به كشورهای ذكر شده ممكن است با توسعه و بسط صادرات انرژی كشورهای غیر منطقه خزر به آنها محدود شود. این پیشرفتها شامل توسعه ظرفیت صادرات گاز آفریقای شمالی، كشف نقاط وسط گاز طبیعی در داخل یا نزدیك مصر، توسعه میدان وسیع گاز در پاكستان و رشد ظرفیت صادرات گاز طبیعی مایع در كشورهای خلیج فارس میباشد.

● چالشهای توسعه آتی

موانعی همچون موانع جغرافیایی، سیاسی، اقتصادی، تكنولوژیكی، قانونی و روانشناسی در راه كشف بیشتر و توسعه منابع انرژی منطقه دریای خزر وجود دارد.

به علت محصور بودن دریای خزر در بین خشكی و دور بودن كشورهای منطقه از بزرگترین بازارهای انرژی، حمل و نقل باید حداقل ابتدا از طریق خطوط لوله، سپس در بسیاری موارد به وسیله تانكر از راه گذرگاههای آبی تنگ و كم عمق و شلوغ بسفر انجام شود.

خطوط لوله منطقه خزر كه قبل از سال ۱۹۹۷ تكمیل شد (بهجز آنهایی كه در شمال ایران واقع شدهاند)، از داخل روسیه عبور میكند و برای وصل كردن ارتباطات داخلی جمهوریهای سابق شوروی طراحی شده بود. خطوط لوله كنونی برای جابهجایی تولیدات فعلی، حتی كمی بیشتر، از ظرفیت كافی برخوردار است. تكمیل خط لوله CPC از منطقه نفتی تنگیز قزاقستان به نووروسیسك روسیه در دریای سیاه در سال ۲۰۰۱ و توسعه طراحی شده آن قابل توجه است.

اما ظرفیت موثر خط لوله CPC و سایر خطوط به دلیل محدودیتهای حاكم بر عبور و مرور (حق عبور) تانكرها از طریق بسفر، ممكن است تحت فشار قرار گیرد.

وقتی خطوط لوله BTC كامل شود، ظرفیت آن به انضمام سایر خطوط لوله عملیاتی در كل به ۱/۲میلیون بشكه در روز میرسد.

عمق كم، ترافیك سنگین و ملاحظات زیستمحیطی در زمره موانع و محدودیتهای سفر از طریق بسفر توسط مقامات تركیه مورد توجه قرار گرفتهاند. حمایتكنندگان خط لوله باكو به سیحان اظهار میكنند كه سیحان، بندر تركیه در دریای مدیترانه، میتواند محمولههای خیلی بزرگ را جابهجا كند، در حالی كه بنادر سوپسا و نووروسیسك محدود به تانكرهای كوچكی هستند كه میتواند از بسفر عبور كند.

همچنین، بندر سیحان میتواند در تمام طول سال باز باشد، در حالی كه بندر نووروسیسك تا ۲ماه در سال باز است.

خطوط جدید در خدمت پتانسیل اقتصادی بازارهای آسیای شرقی است ولی ممكن است این خطوط طولانی و مستلزم ترانزیت از طریق كشورهای افغانستان، ایران یا پاكستان باشد. این قسمت از مسیرها كه از داخل ایران به سمت بازارهای آسیای شرقی میرود شامل مسیرهای آبی خلیجفارس میباشد.

این موضوعات با در نظر گرفتن این حقیقت مشكل و سخت میشود كه مسیرهای خط لوله میتواند با كشمكشهای منطقهای قطع شود. نمونهای از این كشمكشها شامل (كشمكشهای طولانی بین هند و پاكستان) ادامه شرایط نابسامان در افغانستان، نزاع ارمنستان و آذربایجان در مورد قرهباغ، تلاشهای جداییطلبانه در گرجستان و فعالیتهای نظامی در چچن است.

براساس چنین واقعیتهایی، تصمیمگیری برای مسیرهای خط لوله نیاز به یك پشت گرمی در امنیت و پذیرش سیاسی گروههای موثر در منطقه دارد كه مانع توسعه منابع انرژی منطقه دریای خزر میشود.

از نظر صرف اقتصادی، مسیرهای خط لوله طولانیتر، دارای كمترین جذابیت برای تولیدكنندهها هستند، با فرض برابر بودن شرایط، رقابت انرژی بر مبنای هزینه تحویل به مشتری و هزینههای ترانزیت (بر مبنای فاصله) به طور موثری قیمت سر چاه دریافتی توسط تولیدكنندگان را پایین میآورد. به عبارت دیگر بالا بودن قیمت پایه تحویلی انرژی و حملونقل (براساس مسافت) به طور قابل توجه، سود حاصله از منابع انرژی را كاهش میدهد. از آنجا كه درآمد حاصل از انتقال انرژی، سودی برای دولتها به ارمغان میآورد.، از این رو، سیاست نیز مانند اقتصاد در تعیین مسیر خط لوله انرژی نقش بازی میكند. در مناطق دریایی، ساخت محتاطانه خط لوله برای به حداقل رساندن آثار زیستمحیطی به خصوص در نواحی اطراف یا داخل دریا، هزینه خطوط لوله را افزایش میدهد. این در حالی است كه بسیاری از منابع انرژی منطقه خزر دور از ساحل است و نیاز به دكلهای حفاری اختصاصی دارد. ظرفیت تولید بسیار محدود دكلها در این منطقه نسبتا دورافتاده، منجر به افزایش هزینهها میشود و سازماندهی را مشكل مینماید و این امر خود مانعی برای توسعه منابع انرژی خزر ا ست. از زمانی كه یك دكل جدید، سال قبل به مجموعه دكلهای قبلی اضافه شده و یكی هم در خط لوله تولید قرار گرفته، این وضعیت تا حدودی بهبود یافته است.

لاینحل ماندن رژیم قانونی دریای خزر نیز مانع شناخت كامل پتانسیل انرژی منطقه شده است. بهرغم تلاشهای بسیار در میان كشورهای ساحلی دریای خزر، تنها آذربایجان، قزاقستان و روسیه به توافق در مورد چگونگی مالكیت منابع دریا یا حقوق خود برای توسعه این منابع رسیدهاند. ثروت بالقوه ناشی از توسعه، منافع هر یك از این كشورها را تشدید میكند و منجر به تضاد و كشمكش در این منطقه شده است.

اشتیاق سرمایهگذاری با افزایش ناگهانی قراردادهای «مشاركت در تولید» طی اوایل و اواسط دهه ۹۰ كاهش یافت. بعضی تلاشهای اكتشافی نیز در سالهای اخیر، نتایج ناامیدكنندهای به ویژه در رابطه با نفت داشته است. تا حدودی كاهش فعالیتها، ناشی از سرمایهگذاری كمتر و كاهش اكتشافات، بیشتر از آثار روانی همراه بوده است.

اما از سوی دیگر كسب سود سرشار در پروژه شمال دریای خزر توسط چین در مارس ۲۰۰۳ شرایط مناسب را برای اكتشاف بیشتر و با اطمینان و جسارت بیشتر فراهم كرده است. بهرغم موانعی كه در بالا ذكر شد، توسعه انرژی در منطقه دریایخزر در جریان است و احتمالا تداوم عملیات، دید و شناخت گستردهتری از منابع بسیار وسیع انرژی در منطقه دریایخزر به دست میدهد. سرعت توسعه در صورت برخورد با موانع ممكن است، كاهش یابد.

منبع: وبسایت كنگره آمریكا

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست