سه شنبه, ۱۶ بهمن, ۱۴۰۳ / 4 February, 2025

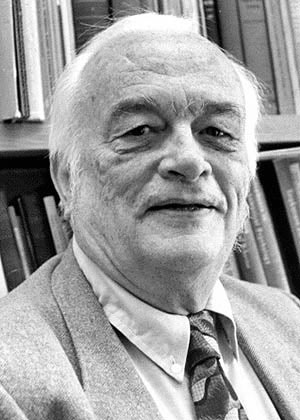

ویلیام ویکری و جیمز میرلس

یکی از مهمترین و جذابترین زمینههای تحقیقات اقتصادی در سالهای اخیر به موقعیتهایی برمیگردد که تصمیمگیران دارای اطلاعات مختلفی هستند.

چنین عدم تقارنی در اطلاعات در بسیاری زمینهها رخ میدهد. برای مثال، یک بانک دارای اطلاعات کاملی درباره درآمد آینده وامگیرندگان نیست. در حالتهایی که مزیت اطلاعاتی میتواند به طور راهبردی ارزش خود را از دست دهد، اطلاعات ناقص و با توزیع نامتقارن منجر به نتایج قابلتوجهی میشوند. تحقیقات در باب اقتصاد اطلاعات میتواند بر این سوال تمرکز کند که چگونه قراردادها و نهادها میتوانند برای رویارویی با انگیزههای مختلف و مسائل کنترل طراحی گردند. این امر موجب درک بهتر بازارهای بیمه، بازارهای اعتبار، مزایدهها، سازماندهی درونی بنگاهها، شکلهای دستمزد، سیستمهای مالیاتی، بیمه اجتماعی، شرایط رقابتی، نهادهای سیاسی و غیره میگردد.

برندگان نوبل سال ۱۹۹۶ پایهای را برای بررسی موضوعات به ظاهر کاملا پراکنده از طریق کار تحلیلی خود درباره مسائلی که عدم تقارن اطلاعاتی عنصر کلیدی آن است، بنا کردند. بخش اساسی تحقیقات ویلیام ویکری به خواص انواع مختلف مزایدهها و چگونگی بهترین شکل طراحی آنها برای ایجاد کارآیی اقتصادی پرداخته است. تلاشهای او بنایی را برای تحقیقاتی ایجاد کرد که اخیرا به زمینههای کاربردی از قبیل مزایده اوراق خزانه کشیده شده است.

در اواسط دهه ۱۹۴۰ ویکری مدلی را برای چگونگی مالیاتبندی درآمد برای رسیدن به توازن بین کارآیی و عدالت ارائه کرد. سه دهه بعد، علاقه به این مدل در زمانی دوباره مورد توجه قرار گرفت که جیمز میرلس راه حل کاملتری را برای مسائل مربوط به مالیاتهای بر درآمد بهینه ارائه نمود. میرلیس خیلی زود دریافت که روش او میتواند در بسیاری مسائل مشابه دیگر نیز به کار رود. این روش، عنصر اساسی تحلیل مدرن اطلاعات پیچیده و مسائل انگیزه را در بر میگیرد.

● ویلیام ویکری

ویلیام ویکری در سال ۱۹۱۴ در ایالت ویکتوریای آمریکا متولد شد و لیسانس خود را در سال ۱۹۳۵ از دانشگاه ییل گرفت و در همان سال مطالعات خود را در دانشگاه کلمبیا ادامه داد و در سال ۱۹۳۷ فوق لیسانس خود را به اتمام رساند؛ اما ده سال بعد دکترای خود را دریافت کرد. او از سال ۱۹۴۶ به عضویت هیات علمی دانشگاه کلمبیا درآمد و مشاور مالیاتی برایسازمانهای مختلفی بین سالهای ۱۹۳۷ تا ۱۹۴۷ بود. سالها بعد او به درجه استاد کاملی در دانشگاه کلمبیا رسید.

ویکری در سراسر زندگی حرفهای خود با تحقیق و تدریس سروکار داشت، همچنین عضو برخی کمیسیونهای بازرسی برای برخی مقامات دولتی بود. برای مثال او سیستم کرایهای را برای حملونقل شهری نیویورک طراحی کرد و در برنامه ریزی شهری و حملونقل در هند، آرژانتین و ونزوئلا مشارکت داشت. از بین فعالیتهای شناخته شده او به عنوان مشاور میتوان به مطالعات سیستم ترافیک و حملونقل در واشنگتن در اواخر دهه ۱۹۵۰ و همچنین مشاورسازمان ملل در مالیاتبندی اشاره کرد. ویکری به ارتقای دانش اقتصادی در استفاده بهینه منابع در بخش عمومی کمک شایانی کرده است. خلاقیت او در مطالعات انتخاب اجتماعی و مکانیسمهای تخصیص منابع بسیار قابل ملاحظه است.

● مزایدهها و تخصیص منابع

ویکری در مقاله سال ۱۹۶۱ به تحلیل انواع مختلف مزایدهها پرداخت و مزایده قیمت دومی را معرفی کرد که به مزایده ویکری معروف شد. مطالعه او الهام گرفته از پیشنهاد لرنر بود که در بازار با رقابت ناقص، نهادهای ارتقادهنده کارآیی بایستی برای تخصیص منابع مانند رقابت کامل توسعه پیدا کنند. تحلیل ویکری نه تنها برای نظریه مزایدهها مهم بوده، بلکه دیدگاههای عمومی برای طراحی مکانیسمهای تخصیص با هدف ایجاد انگیزههای مطلوب در شرایط اطلاعات ناقص را نیز ارائه میکند.

در مزایده قیمت دوم، یک منبع یا حق با پیشنهادهای مهر و موم شده در مزایده قرار میگیرد و بالاترین پیشنهاد میتواند قلم مورد نظر را در بالاترین پیشنهاد قیمت دوم خریداری کند. این مکانیسم باعث میشود تا تمایل به پرداخت واقعی افراد آشکار شود. در این نوع مزایده، استراتژی برتر همان پیشنهاد واقعی طرف مزایده است. مزایده همچنین کالا را در طریقی کارآ از نظر جامعه توزیع میکند و کالا با بالاترین پیشنهاد تمایل به پرداخت تعلق مییابد.

زمانی که مزایده قیمت دوم در مقاله ۱۹۶۱ معرفی شد، علاقه اصلی ویکری جنبه کارآیی بود. مساله دیگری که مورد توجه او بود نوع مزایدهای بود که بالاترین قیمت انتظاری را ارائه کند. علاوه بر مزایده قیمت دوم او سه نوع مزایده انگلیسی، هلندی و اولین قیمت را نیز مطالعه کرد. ویکری مزایده انگلیسی و قیمت دوم را از نظر استراتژیکی معادل دانست و مزایده هلندی و اولین قیمت را نیز از نظر استراتژیکی معادل هم دانست. او همچنین نشان داد که اگر ارزشگذاری پیشنهاددهندگان از نظر آماری مستقل از هم باشد و در فاصلهای به صورت متحد توزیع شده باشد، آنگاه تعادل نش تمامی چهار نوع مزایده در قیمت انتظاری یکسانی به فروشنده منجر خواهند شد.

این یافته مهم بعدا به قضیه معادل درآمد مشهور گردید. وجه تمایز مزایده قیمت دوم این است که تنها مستلزم عقلانیت فرد است؛ یعنی پیشنهاد بهینه مشارکتکننده در چنین مزایدهای مستقل از انتظارات او از پیشنهاد سایرین است. ویکری در مقاله دیگری (۱۹۶۲) تحت عنوان مزایدهها و بازی پیشنهادها بر جنبه نظریه بازی مزایدهها توجه کرده و تحلیل اولیه خود را در جنبههای مختلفی تعمیم داد.

● مالیاتبندی بهینه درآمد

خلاقانهترین تلاش ویکری درباره مالیاتبندی به مقاله اندازهگیری مطلوبیت نهایی با واکنشها به ریسک در سال ۱۹۴۵ بر میگردد که به توازن بین کارآیی و عدالت در طراحی سیستم مالیات بر درآمد توجه دارد. مقاله کلاسیک اچورث (۱۸۹۷) درباره ساختار مالیات بر درآمد مبتنی بر جنبه رفاه مطلوبیتی است. قصد او بررسی سیستم مالیات بازتوزیعی بود که در پی حداکثرسازی رفاه اجتماعی بود.

با فرض مطلوبیت نهایی نزولی مصرف، او از سیستم مالیات تصاعدی حمایت کرد. اگر تمام افراد مطلوبیت یکسانی را از مصرف کسب کنند، حالت بهینه رفاه مستلزم آن است که مطلوبیت نهایی مصرف برای همه افراد یکسان باشد. اگر درآمدهای ناخالص آنها متفاوت باشد، درآمد خالص آنها باید یکسان باشد.

ویکری(۱۹۴۵) تاکید کرد که چنین مالیاتبندی انگیزه لازم برای کار را به افراد نمیدهد. تحلیل او همان رویکرد مطلوبیتی اچورث را دارد؛ یعنی دولت میخواهد مجموع مطلوبیت افراد را حداکثر کند. فرض ویکری آن است که همه افراد دارای ترجیحات یکسانی برای تلاش مولد و مصرف هستند ولی تواناییهای آنها برای تولید کالاها و خدمات متفاوت است.

او همچنین فرض میکند که تلاش مولد نیازمند آن است که فرد با توانایی مقدار را با تابع تولید کند یا به بیان ریاضی هدف دولت این است که مجموع مطلوبیت افراد را با در نظر گرفتن اینکه کل درآمد مالیاتی به سطح از پیش تعیین شدهای برسد، حداکثر کند. ویکری از پیش فرض کرده که بازتوزیع توسط تابع مالیات صورت میگیرد که مصرف هر فرد را بر مبنای تولید او تعیین میکند. با در نظر گرفتن تابع مالیات، هر فرد تولید را طوری تعیین میکند که مطلوبیتش حداکثر شود.

اگر انتخاب بهینه تلاش مولد فرد باشد و نیز سطح مطلوبیت حاصله برای فرد باشد، آنگاه هدف انتخاب تابع دولت است که این تابع موجب حداکثر شدن مطلوبیت افراد تحت قیدی است که کل مالیات برابر سطح معینی میگردد. ویکری معادله موسوم به اویلر را برای محاسبه مساله استخراج کرد و آن را شرط لازم برای تابع بهینه مالیات دانست. ویکری حتی در این حالت ساده نیز راه حل آسانی را متصور نشد و این نتیجه او از دیدگاه دیگران بسیار بدبینانه بود. ویکری همچنین در زمینه اقتصاد شهری و حملونقل نیز کارهای قابلتوجهی را انجام داد.

● جیمز میرلس

جیمز میرلس در سال ۱۹۳۶ در اسکاتلند متولد شد و فوق لیسانس خود را در رشته ریاضیات در سال ۱۹۵۷ از ادینبورگ گرفت و در سال ۱۹۶۳ دکترای خود را نیز از دانشگاه کمبریج دریافت کرد و بین سالهای ۱۹۶۹ تا ۱۹۹۵ استاد دانشگاه آکسفورد بود و سپس به دانشگاه کمبریج بازگشت.

میرلس فعالیتهای قابلتوجهی در زمینه اقتصاد بخش عمومی به ویژه مالیاتبندی بهینه و اقتصاد توسعه انجام داد. یکی از مهمترین کارهای مشترک او مربوط به مالیاتهای بهینه میشود. او همچنین نتیجه کارآیی تولید را در تحلیلهای قواعد هزینه فایده در کشورهای در حال توسعه به کار گرفت. از آن زمان این قواعد به مالکیت مشترک در اقتصاد تبدیل شدند. بیشترین موفقیت میرلس به نظریه اطلاعات و انگیزه مربوط میشود. مطالعه او از مالیاتهای بهینه درآمدی، اولین تحلیل کامل طراحی بهینه سیاست اقتصادی تحت اطلاعات نامتقارن است. به منظور حل این مساله، او روششناسی خاصی را توسعه داد که الگوی اقتصاد اطلاعات نامتقارن گردید.

● مالیاتبندی بهینه درآمد

مدل میرلس برای مالیاتبندی بهینه درآمد همانند ویکری است. او فرض کرد که هدف دولت، حداکثرسازی کل مطلوبیت افراد است و همه افراد دارای ترجیحات یکسانی در مصرف و فراغت هستند، اما تواناییهای متفاوتی در تولید کالا و خدمات دارند. افراد از بهرهوری خود آگاه هستند؛ اما این اطلاعات در اختیار دولت قرار ندارد. هدف دولت این است که مجموع مطلوبیت تمامی افراد را تحت این قید حداکثر کند که مصرف ترکیبی آنها فراتر از تولید کل نگردد. اگر دولت قادر بود که چنین اطلاعاتی را در مورد افراد داشته باشد، آنگاه لازم بود که تنها افراد را به تولید و مصرف طبق راه حل بهینه مساله ملزم کند و اگر فراغت به عنوان یک کالای معمولی باشد، راه حل چنین مسالهای در مطلوبیت پایینتر برای افراد با شاخص بهرهوری بالاتر نتیجه خواهد داد. این امر از این مساله ناشی میشود که دولت از یکسو در پی برابر کردن اختلافات در مطلوبیت نهایی مصرف افراد است و از سوی دیگر خواستار کار بیشتر افراد با بهرهوری بالاتر است.

در حالت بهینه، توازن بین این دو هدف موجب انتقال مطلوبیت از افراد با بهرهوری بیشتر به کمتر میگردد. این نتیجه حاکی از مساله انگیزه در چنین راه حلی است. اگر دولت از اطلاعات خصوصی افراد درباره بهرهوری آنها مطلع نباشد، به نفع هر کسی است که بهرهوری خود را پایینتر از واقعیت نشان دهد. در چنین حالتی راه حل بهینه اول عملی نیست. میرلس در عوض در جستوجوی بهترین راه حل دومی بوده است که در آن بهرهوری افراد به صورت اطلاعات خصوصی آنها بوده و توزیع مجدد از طریق سیستم مالیاتی مشترک برای همه افراد صورت میگیرد.

تحلیل میرلس حاوی دیدگاه عمومی و عمیقی است. این دیدگاه به مکانیسم تخصیص اقتصادی اشاره دارد که همه افراد اطلاعات خصوصی را که مستقیم است ارائه میکنند. اگر گزارشدهی واقعی برای تمام افراد بهینه باشد، آنگاه مکانسیم سازگار با انگیزه وجود دارد. این استدلال نشان میدهد تخصیصهایی که از طریق تابع مالیات تحت شرط مماس با تابع مطلوبیت صورت میگیرند، میتوانند به مکانیسم تخصیصسازگار با انگیزه و مستقیم برسند. اصل موسوم به افشا تاکید بر این دارد که هر تخصیص مطلوبی دارای مکانیسمسازگار با انگیزهای است که آن را اجرا میکند. این اصل به تحلیلگران اجازه میدهد تا جستوجوی خود را برای مکانیسم بهینه به مجموعه نسبتا کوچکی از مکانیسمهای مستقیم وسازگار با انگیزه محدود کنند. این یافتهها توسط اقتصاددانان دیگری از قبیل ماسکین و میرسون بسط و گسترش بیشتری یافت.

● مخاطرات اخلاقی

نوع دیگر مساله انگیزه به طراحی بهینه بیمه درمانی برمیگردد. میرلس در دهه ۱۹۷۰ به این مساله پرداخت؛ البته کنت آرو نیز از جمله کسانی بود که به این مساله پرداخته بود و آن را مدلبندی کرده بود. با این حال، مسائل فنی سختی همانند آنچه که ویکری در مورد مالیاتبندی با آن مواجه شده بود، مطرح گردید. میرلس دریافت که هر عملی که توسط عاملان صورت میگیرد، توزیع احتمال نتایج را تحت تاثیر قرار میدهد. از این رو انتخاب عمل توسط هر عامل میتواند به صورت انتخاب توزیع احتمال نگریسته شود. این بازنگری ساده در فرمول موجب تحلیل قدرتمندتری شد.

قراردادی که بین عامل اقتصادی و شرکت بسته میشود به عنوان قاعده یا تابع است که در آن هر پیامد نشانگر غرامت به عامل اقتصادی به صورت است. این قاعده همانطور که قاعده مالیات انتخاب دولت در مالیاتبندی درآمد است، دربرگیرنده انتخاب شرکت بیمه یا بنگاه اقتصادی دیگر است. فرض بر این است که شرکت مورد نظر، مطلوبیت انتظاری خود را تحت دو قید حداکثر میکند. قید اولسازگاری انگیزه است که به قید مشارکت نیز مصطلح است. قید دوم این است که در صورت قبول قرارداد، عملکرد عامل اقتصادی تحت قرارداد برای او بهینه است. میرلس با برخی اصلاحات در قیدها و اضافه کردن عبارت احتمال پیامدها به معادله بالا به تفسیر دیگری از انتخاب عامل اقتصادی رسید. این تفسیر برای تعیین هزینه غرامت عامل اقتصادی استفاده میشود؛ بهطوریکه تلاش عامل اقتصادی نزدیک به بهینه مورد نظر شرکت یا بنگاه اقتصادی میرسد. میرلس نشان داد که برای شرکت سودمند است که اگر عامل اقتصادی به جریمه حساس است، پیامد مطلوب را به اجراگذارد.

میرلس همچنین این روش را برایسازماندهی درون بنگاهها به کار گرفت و بر الگوهای پرداخت انگیزشی و ساختارهای سلسله مراتبی تاکید نمود. این کار او به دیدگاه رونالد کوز درباره اینکهاندازه بنگاه با توازن بین هزینههای کنترل درونی و هزینههای معاملات بازار تعیین میگردد، کمک قابلتوجهی نمود.

مهدی محمدی

منبع:

http://nobelprize.org/nobel_prizes/economics/laureates /۱۹۹۶ - James A. Mirrlees, William Vickrey

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست