چهارشنبه, ۱۹ دی, ۱۴۰۳ / 8 January, 2025

نقش کارتهای اعتباری و پرداختهای الکترونیک درتوسعه تجارت

۱) مقدمه

اقتصاد نوین مفهومی است از تركیب جریان جهانی شدن اقتصاد و كاربری فناوری اطلاعات در حوزه اقتصاد و بازرگانی. تجارت الكترونیكی، كسب و كار الكترونیكی، بانكداری الكترونیكی، بیمه الكترونیكی و ... از جمله مصادیق این پدیده است كه اكنون تلاش زیادی در راستای توسعه آنها در جهان میشود. روابط بین این پدیدهها و سایر عناصر درگیر در چارچوب اقتصاد نوین از ضرورتهای مطالعه و بررسی در كشور است تا بتوان با سهولت بیشتری به كاروان توسعه این پدیده در سطح جهانی دست یافت.

ارقام مربوط به توسعه تجارت الكترونیكی و پرداخت الكترونیكی در جهان و مناطق مختلف و نرخ رشد این پدیدهها، نشان از اهمیتی دارد كه این پدیده در اقتصاد نوین بازی میكند. طبق پیشبینیهای صورت گرفته حجم تجارت الكترونیكی را برای سال ۲۰۰۴ معادل ۶۷۵۰ میلیارد دلار گزارش كردهاند.

همانطور كه مشخص است رشد تجارت الكترونیكی بخاطر محدودیتهایی كه وجود دارد عموما بر اساس حجم پولی اندازهگیری میشود كه از طریق كانالهای مختلف پرداخت الكترونیكی مبادله میشود. از طرف دیگر با توجه به نقشی كه پرداخت در كل نظام تجاری كشورها بازی میكند، مساله پرداخت الكترونیكی از اهمیت خاصی در شكل گیری اقتصاد نوین برخوردار است. در مجموع ارتباط بین تجارت الكترونیكی و پرداخت الكترونیكی از جمله روابط علی است كه در مدل اقتصاد نوین باید مورد توجه قرار گیرد. طبق پیشبینی بانك فدرال رزرو امریكا، برای سال ۲۰۰۷ سهم كارتهای اعتباری در نظام پرداخت الكترونیكی (۵/۱۹%) نسبت به سایر روشهای پرداخت بیشتر است. لهذا تمركز بر روش كارت اعتباری در پرداختهای الكترونیكی نسبت به سایر روشها توجه خاصی میطلبد.

در این مقاله سعی بر آن است تا نقش پرداخت الكترونیكی بطور عام و كارتهای اعتباری بطور خاص در توسعه تجارت الكترونیكی مورد بررسی قرار گیرد. لهذا، در این رابطه سعی میشود ابتدا تعریف مناسبی از تجارت الكترونیكی، پرداخت الكترونیكی و كارتهای اعتباری ارائه گردیده و سپس آمار و ارقام منتشره در رابطه با نقش این كارتها در توسعه تجارت الكترونیكی مورد توجه قرار گیرد. در نهایت نیز پس از اشارهای به وضعیت و آمار كارتهای اعتباری در ایران، سعی میشود یك نتیجهگیری كلی از گزارش صورت گرفته و پیشنهادات منبعث از آن ارائه گردد.

۲) مفاهیم

در این بخش تلاش میشود تعریف مناسبی از تجارت الكترونیكی، پرداخت الكترونیكی و كارتهای اعتباری بشود تا پس از آن بتوان با ارائه شواهدو آمار و ارقام موجود، ارتباط این دو را با هم مقایسه كرد.

۲-۱) تعریف تجارت الكترونیكی

در جریان كاربری فناوری اطلاعات و ارتباطات در اقتصاد، بازرگانی و تجارت، پدیده تجارت الكترونیكی با تعاریف متعددی كه در طول زمان برای آن ارائه شده است، مطرح شده و مورد استفاده قرار گرفت.

لغت تجارت الكترونیكی از دو بخش تجارت و الكترونیكی شكل گرفته است. "تجارت" تعریف كننده محتوای عمل یا فرآیندی است كه انجام میشود و "الكترونیكی" صفتی است كه به تجارت داده میشود و به معنای انجام فرآیندهای تجارت از طریق فناوریهای نوین الكترونیكی است. از جمله فرآیندهایی كه در قالب تجارت پوشش پیدا میكند میتوان به استعلام بها، مناقصه، مذاكره، قرارداد، تحویل، پرداخت و... اشاره كرد. مفهوم فناوریهای نوین الكترونیكی نیز به فناوریهایی اشاره دارد كه در آن امكان انجام كلیه فعالیتهای لازم برای هریك از فرآیندهای فوق وجود داشته باشد. چندكاناله بودن، فراگیر بودن، جهانی بودن، بهنگام بودن و دوطرفه بودن، از جمله ویژگیهایی است كه یك فناوری باید از آن برخوردار باشد تا بعنوان فناوری نوین شناخته شود. از جمله این فناوریها میتوان به اینترنت، اینترانت، اكسترانت، و مواردی از این قبیل اشاره كرد.

بسیاری از محققان معتقدند تجارت الكترونیكی هرگونه مبادله و یا تراكنش است كه بین سازمان و یك عنصر محیطی نظیر مشتری، شركتهای همكار یا دولت با استفاده از ابزارهای الكترونیكی اتفاق میافتد.

برخی دیگر نیز آن را فقط شامل خرید و فروش الكترونیكی كالا بر روی شبكههای الكترونیكی و كامپیوتری میدانند .(توربان ۲۰۰۲- استینفلد ۱۹۹۸و زواس ۱۹۹۸)

توربان (۲۰۰۴) معتقد است تجارت الكترونیكی عبارتست از فرآیند مبادله كالا، خدمات و اطلاعات از طریق شبكههای رایانهای از جمله اینترنت.

زواس (۲۰۰۱) نیز تجارت الكترونیكی را شامل تبادل اطلاعاتی میداند از طریق شبكه الكترونیكی، در هر مرحلهای از زنجیره عرضه، خواه در درون یك شركت، بین شركتها، بین شركت و مشتری یا بین بخش خصوصی و عمومی اقتصاد مبادله میشود و خواه این فرآیند توام با پرداخت پول باشد یا اینكه پرداختی صورت نگیرد.

در مجموع با توجه به تعاریف فوق، در یك جمعبندی كلی، میتوان تجارت الكترونیكی را به معنای انجام فرآیندهای تجاری نظیر خرید و فروش كالا و خدمات و فعالیتهای پشتیبان آن شامل مذاكره، مناقصه، مزایده، قرارداد، پرداخت، تحویل و... از طریق فناوریهای نوین اطلاعاتی دانست. حال هر اندازه كه فرآیندهای بیشتری الكترونیكی شوند و هر اندازه كه فرآیندها الكترونیكیتر شوند، پدیده تجارت الكترونیكی كامل تر خواهد بود.

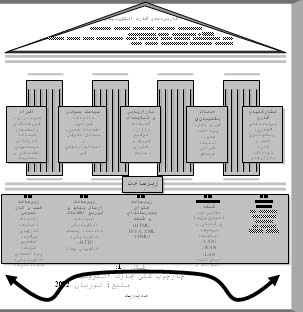

توربان (۲۰۰۲) چارچوب تجارت الكترونیكی را در قالب شكل صفحه بعد نشان میدهد.

وی بر این عقیده است كه تجارت الكترونیكی از سه بخش مدیریت، زیرساختها و كاربردها تشكیل میشود. وی در بخش كاربردها، بانكداری الكترونیكی را یكی از كاربردهای تجارت الكترونیكی میداند كه شامل پرداخت الكترونیكی و كارتهای اعتباری نیز میشود. بنابراین ارتباط تئوریك مفهوم كارتهای اعتباری و تجارت الكترونیكی به این صورت تعریف میشود كه پدیده مبادله از طریق كارتهای اعتباری بخشی از پدیده بانكداری الكترونیكی است و بانكداری الكترونیكی نیز خود یكی از كاربردهای تجارت الكترونیكی به حساب میآید.

۲-۲) تعریف پرداخت الكترونیكی و كارتهای اعتباری

همانطور كه مشاهده میشود، یكی از فرآیندهای تجاری در تجارت الكترونیكی كه از طریق ابزارهای پیشرفته الكترونیكی صورت میگیرد، پرداخت است كه در قالب بانكداری الكترونیكی در چارچوب فوق مورد توجه قرار گرفته است. بنابراین در یك تعریف ساده، انجام فرآیندهای پرداخت از طریق فناوریهای نوین اطلاعاتی را پرداخت الكترونیكی مینامند(Mark Furlett:۲۰۰۴).

بعبارت دیگر فرآیند پرداخت در روش سنتی از یكسری مراحل و اجزا تشكیل میشد كه از جمله آن میتوان به امضای چك، ورود به بانك، پاس كردن چك، درخواست وجه و دریافت وجه یا واریز آن به حساب اشاره كرد. در مورد سیستم نقدی نیز پرداخت شامل جابجایی یكسری اسكناس و یا سكه بین خریدار و فروشنده بود كه سختیهای امنیتی، وزن، حجم، زمانبری و... را بدنبال داشت.

لكن با كاربری فناوری اطلاعات در تجارت، اقتصاد و بازرگانی، پرداخت الكترونیكی را بصورت سیستمها و رویههایی تعریف میكنند كه به منظور انجام عملیات پرداخت از طریق ابزارهای الكترونیكی مورد استفاده قرار میگیرد.

پرداخت الكترونیكی در حال حاضر در قالب ابزارهای مختلفی مورد بهرهبرداری قرار میگیرد كه از آن جمله میتوان به چك الكترونیكی، پول الكترونیكی، كارت اعتباری، كارت بدهی، و ... اشاره كرد. در این بین با توجه به اهمیتی كه كارتهای اعتباری دارد سعی میشود تمركز خاصی روی این پدیده در تجارت الكترونیكی بشود.

كارت اعتباری عبارت است از:

۱) كارتی كه توسط بانك ارائه میشود و مشتری طبق آن كارت مجاز است محصولات و خدمات مورد نیاز خود را به صورت اعتباری از فروشنده خریداری كند:۱۹۹۸). (Blanchflower D. G

۲) كارتی كه در راستای دریافت پول نقد، كالا و خدمات در قالب یك حد اعتباری مشخص مورد استفاده قرار میگیرد. ۱۹۹۵): (Duca J.V

۳) یك روش پرداخت بینالمللی كه دارنده آن مجاز است پرداخت لازم را برای خرید كالا و خدمات و دریافت وجه نقد صورت دهد. سقف میزان پرداخت نه تنها موجودی حساب دارنده را پوشش میدهد بلكه مبلغی اضافه نیز بصورت اعتبار از طرف صادر كننده كارت مجاز به پرداخت میباشد.( Tej Paul Bhatla:۲۰۰۳)

اما در تجزیه و تحلیل نقش پرداخت الكترونیكی لازم است پدیده كلی بانكداری الكترونیكی مورد بررسی قرار گیرد تا بتوان با دید جامعتری به موضوع نگاه كرد. در ادامه با اشارهای به نظامهای بانكداری الكترونیكی سعی میشود نقش این پدیده در تجارت الكترونیكی شناسایی و جایگاه كارتهای اعتباری در بانكداری الكترونیكی تعیین گردد.

۲-۲-۱ ) بانكداری الكترونیكی

توسعه شگفتانگیز فنآوری اطلاعات و ارتباطات و گسترش آن به بازارهای پولی و بانكی جهان, علاوه بر تسهیل امور برای مشتریان بانكها, روشهای جاری بانكداری را متحول و دگرگون كرده است.

فنآوری بانكها, فنآوری پردازش, ثبت, نگهداری, تغذیه و تبادل اطلاعات مشتریان است. این فنآوری به تدریج تكامل یافت و همراه با پیشرفت فنآوری اطلاعات و ارتباطات (ICT) متحول گردید.طی چند دهه اخیر تحولات شگرفی در نظام بانكداری به وجود آمده است، میتوان این تحولات را به چهار دوره تقسیم نمود. در هر دوره تا حدی رایانه و نرمافزار جایگزین انسانها و كاغذ شدهاند. هر دوره از تكامل این امكان را برای مدیران نظام بانكی فراهم نموده است كه اوقات تلف شده را در شرایط كار رقابتی به حداقل برسانند و در گستره بالاتری به ارائه خدمت بپردازند. به عبارت دیگر فنآوری جدید و الكترونیكی شدن بانكداری به آنها این امكان را میدهد كه سرعت, كیفیت, دقت, هزینه و تنوع خدمات خود را افزایش دهند. این چهار دوره عبارتند به شرح زیر میباشد(Boeschoten W:۲۰۰۲).

۲-۲-۱-۱) اتوماسیون پشت باجه

در این دوره كه نقطه آغازین كاربرد رایانه در نظام بانكداری میباشد با استفاده از رایانههای مركزی , اطلاعات و اسناد كاغذی تولید شده در شعب, به صورت دستهای به مركز ارسال و شبانه پردازش روی آنها انجام میشود. در این دوره كاربرد اصلی رایانه محدود به ثبت دفاتر و تبدیل كاغذ به فایلهای رایانهای است. فنآوری اتوماسیون پشت باجه كه در دهه ۱۹۶۰ رواج داشت این امكان را فراهم نمود تا دفاتر و كارتها از شعب حذف، و گردش روزانه حسابها در پایان وقت هر روز به رایانههای مركزی برای بهروز شدن ارسال گردد. پیشرفت اتوماسیون پشت باجه در دههٔ ۱۹۷۰ باعث شده كه به جای ارسال اسناد كاغذی به مركز, عملیات روزانه شعب, از طریق ثبت آنها بر روی محیطهای مغناطیسی به مركز ارسال گردد و پردازش اطلاعات و به روز رسانی حسابها كماكان در اطاقهای رایانه مركزی صورت میگرفت. در این دوره عملیات اتوماسیون تأثیری در جهت رفاه مشتریان بانكها ایجاد ننموده و تأثیر رقابتی نیز بین بانكها بر جای نگذاشت. در طول این دوره سیستمهای پردازش دستهای و سیستمهای بزرگ رایانهای به خدمت گرفته شدند و تنها تأثیر اتوماسیون در آن دوره ایجاد دقت و سرعت در موازنه حسابها بود.( Yu,H.C:۲۰۰۲)

۲-۲-۱-۲ ) اتوماسیون جلوی باجه

این دوره از زمانی آغاز میشود كه كارمند شعبه در حضور مشتری عملیات بانكی را به صورت الكترونیكی ثبت و دنبال میكند. از اواخر دهه ۱۹۷۰ امكان انتقال پیوسته اطلاعات از طریق به كارگیری ترمینالها كه به ظاهر شبیه به رایانههای شخصی امروزی بودند, توسط خطوط مخابراتی به رایانههای بزرگ مركزی متصل میشدند. امكان انتقال اطلاعات به صورت مؤثر در بین شبكههای بزرگ رایانهای و ترمینالهای ورودی و خروجی به وجود آمد. در این دوره كارمندان شعب قادر شدند به صورت پیوسته به حسابهای جاری دسترسی داشته باشند. در این دوره بانكها مجبور بودند برای نیل به اتوماسیون جلوی باجه, از شبكههای مخابراتی موجود كه در اختیار و انحصار شركتهای دولتی بود و استفاده از آنها نه تنها از نظر فنآوری محدود, بلكه از لحاظ هزینهای بسیار گران بود, استفاده نمایند. این شبكههای مخابراتی و اطلاعاتی, ترمینالهای بانكی شعب را به مراكز رایانه پشت باجه مرتبط و متصل میساخت. در این دوره هنوز تمایل به استفاده از اسناد كاغذی وجود داشت. اگر چه ترمینالها امكان جستجو و پردازش را سهولت بخشیده، لكن هنوز تمامی كارها توسط كارمندان بانك و از طریق ورود اطلاعات و گردش حسابها به ترمینالها صورت میگرفت و فقط نیاز به استفاده انبوه از اسناد كاغذی تا حدودی برطرف شد. در این دوره بانكها نتوانستند كاركنان خود را كاهش دهند زیرا هنوز نیاز به افرادی كه پاسخگوی مراجعین به بانكها باشند وجود داشت. از طرف دیگر نرمافزارهای به كار گرفته شده در این دوره, كماكان غیریكپارچه بودند. به عبارت دیگر برای هر نوع عملیات, نرمافزار خاص طراحی شده و ارتباط نرمافزارها با یكدیگر محدود بود.

دکتر احمد علی یزدان پناه- عضو هیئت علمی دانشگاه شهید بهشتی

آرمان احمدی زاد- دانشجوی کارشناسی ارشد مدیریت بازاریابی

مختار رنجبر- دانشجوی کارشناسی ارشد مدیریت بازاریابی

فهرست منابع

Putland,p.,Hill,j.and Tsapalcidis,D.(۱۹۹۷),Electronic payment systems,BT Technikal gournal, vol.۱۵, no.۲,April,pp.۳۲-۳۷.

Yu,H.C.,His,K.H.and Kuo.P.j.(۲۰۰۲), Electronic payment systems:Analysis and Comparasion of Types,Technology in society ,vol.۲۴,pp.۳۳۱-۳۴۷.

By Loretta J. Mester, Changes in the Use of Electronic, Means of Payment: ۱۹۹۵-۲۰۰۱,Q۳ ۲۰۰۳ Business Review

www.phil.frb.org

Blanchflower D. G., D.S. Evans, and A.Y. Oswald (۱۹۹۸), Credit Cards and Consumers, NERA Working papers, December.

Boeschoten W. (۲۰۰۲), Currency use & payment patterns, Financial & Monetary policy studies, ۲۳, Kluwer Academic publishers, Norwell, the U.S.

Card Fraud Facts ۲۰۰۲, APACS (Administration) Ltd, Association for Payment Clearing Services (APACS), April ۲۰۰۲.

http://www.apacs.org.uk

Clower, R.W., ”Introduction” in R.W. Clower (ed.), Monetary theory, ( Harmondsworth , England, Penguin), ۱۹۶۹

conference summery on payments cards center

Duca J.V. and W.C.White sell (۱۹۹۵), “Credit Cards & Money Demand: A Crosssectional Study”, Journal of Money, Credit, and Banking, ۲۷, ۲, May, ۶۰۴-۲۳.

Economist; Credit cards, Germany, EBSCO Research, Academic Search Elite, ۱۱/۰۲/۹۶, Vol. ۳۴۱ Issue ۷۹۹۰, p۷۵, ۱/۳p

Gregory Mankiw, N., Macroeconomics , Harvard University, p.۱۴۱,۱۹۹۲

Kumah, E.O., “Monetary Concepts and Definitions”, IMF working paper, WP/۸۹/۹۲, Nov.۱۹۸۹

Loretta J.Mester, Business review ۲۰۰۳

Mark Furletti, Payment System Regulation and How It Causes Consumer Confusion

November ۲۰۰۴

The African Development Forum ’۹۹ Post ADF Summit, Electronic Commerce in Africa United Nations Economic commission for Africa, ۴-۷ September ۲۰۰۱, Addis Ababa, Ethiopia

Understanding Credit Card Frauds, Tej Paul Bhatla, Vikram Prabhu & Amit Dua, Cards Business Review#۲۰۰۳–۰۱,June ۲۰۰۳

United Nations, Economic and Social Council, Economic Comission for Africa, Seconnd Meeting of the Committee on Development Information (CODI)

http://www.celent.com

www.infarmationweek.com

www.eweek.com

http://www.uneca.org/codi/docs/doc۲۳EN.pdf

گزارش ملی تجارت الكترونیكی ایران، وزارت بازرگانی: معاونت برنامهریزی و امور اقتصادی، ۱۳۸۴.

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست