چهارشنبه, ۱۰ بهمن, ۱۴۰۳ / 29 January, 2025

بررسی عوامل موثر بر نوسانات قیمت آ لومینیم

در این مطالعه، ضمن بررسی روند بلندمدت تغییرات قیمت آلومینیم، به مدلسازی نوسانات بازده قیمت این فلز پرداخته شده است. دادههای مورد استفاده در این تحقیق، سری زمانی روزانه قیمت آلومینیم در بورس فلزات لندن (LME) از ابتدای ۱۹۹۷ تا ماه می سال ۲۰۰۹ است. قیمت نفت و موجودی انبار آلومینیم، عوامل کمی عده تاثیرگذار بر تغییرات قیمت هستند. علاوه بر این، با بررسی شوکهای شدید موثر بر قیمت جهانی آلومینیم، متغیرهای مجازی برای بحرانهای ۱۹۹۷ و ۲۰۰۸، در مدل استفاده شده که نشاندهنده تاثیر معنیدار بحران ۲۰۰۸ بر نوسان قیمت آلومینیم است. این امر مسئله اصلی این تحقیق به شمار میآید.

یکی از خصوصیات بارز قیمتها در بازارهای مختلف از جمله فلزات اساسی، تغییرپذیری۱ است به طوریکه آگاهی از آینده بازارها و تحولات آنها، به یکی از علاقهمندیها و ضروریات عاملان اقتصادی فعال در بازارها مبدل شده است. شناسایی عوامل تاثیرگذار بر تغییرپذیری و نوسان قیمتها و تصمیمگیری مناسب و اتخاذ راهکارهای عملی برای کاهش تنش و تغییرپذیری، مسئله اصلی تنظیم بازار بویژه بازار فلزات است. تغییرپذیری طی دو دهه گذشته، از موضوعات مهمی است که در بازارهای مالی، توجه محققان را به خود جلب کرده است. دلیل این امر خصیصه ذاتی قیمتها در تغییرپذیری است.

آلومینیم یکی از مواد اولیه مهم در صنایع مختلف است. به همین دلیل، بررسی میزان تولید و مصرف آن در صنعت، مورد توجه فعالان اقتصادی در عرصه بازار فلزات است. هرگونه تغییر قیمت و نوسان در بازار این فلز، زمینهساز تحولات، نوسانات و تغییرپذیری بازار صنایع مصرفکننده آلومینیم از جمله خودروسازی میشود. کنترل قیمت این فلز به عنوان ماده اولیه صنایع، میتواند تاثیری چشمگیر بر فضای اقتصاد جهانی داشته و از هرگونه اختلال جلوگیری کند. با توجه به اهمیت این فلز در صنعت و میزان تقاضای روزافزون آن در جهان، ضرورت بررسی نوسان قیمت آلومینیم و عوامل موثر بر تغییرپذیری قیمت آن بویژه بحران مالی کنونی، مسئلهای اساسی و تعیینکننده برای فعالان بازار و صاحبنظران مسائل اقتصادی است.

تغییرپذیری قیمت، درجه نوسانات قیمت برای یک دارایی، نرخ و یا شاخص معین است که معمولا به صورت واریانس یا انحراف معیار بیان میشود. تغییرپذیری قیمت، به نوسان یا تغییر بازدهی دارایی تعریف میشود و دامنه تغییرات بازدهی را نشان میدهد. یکی از خصوصیات قیمتها در بازارهای مالی و انرژی و نیز فلزات اساسی، تغییرپذیری یا ناهمسانی در طول زمان است.

برای اندازهگیری و مدلسازی تغییرات و نوسانات قیمت، روشهای گوناگونی وجود دارد. از جمله روشهای محاسبه بیثباتی و تغییرپذیری، میتوان به روشهای بیثباتی تاریخی، بیثباتی تاریخی پارکینسون، بیثباتی ضمنی (تلویحی)، شاخص بیثباتی ض منی و نیز استفاده از مدلهای پیشرفته اتورگرسیو واریانس ناهمسانی شرطی۲، اشاره کرد.

در این تحقیق، به منظور بررسی مدلهای تغییرپذیری قیمت، از مدلهای اتورگرسیوواریانس ناهمسانی شرطی ARCH استفاده شده است. این مدلهای اتورگرسیو، یکی از بهترین و پیشرفتهترین روشهای مدلسازی تغییرپذیری و بیثباتی بوده و روند واریانس شرطی را با توجه به اطلاعات گذشته خود توضیح میدهند.

● صنعت آلومینیم

از آغاز کشف آلومینیم تاکنون، حدود یک قرن گذشته، اما امروزه این فلز جوان به دومین فلز پرمصرف این کره خاکی تبدیل شده است. موارد مصرف آلومینیم به حدی زیاد است که تصور جهانی بدون آلومینیم غیرممکن به نظر میرسد. کلیدی بودن صنعت آلومینیم باعث شده است تا تحولات آن تاثیر زیادی در اقتصاد جهان بر جای بگذارد و شرایط حاکم بر بازار را تغییر دهد.

افزایش قیمت آن باعث میشود تا هزینه صنایع مصرفکننده از جمله خودروسازی افزایش یابد و محصولات یا تولیدات این صنایع با قیمتی بالاتر به بازار مصرف عرضه شود. این مسئله باعث ایجاد تورم در اقتصاد و دیگر تبعات منفی خواهد شد. کنترل قیمت این فلز به عنوان ماده اولیه صنایع، میتوانند تاثیری چشمگیر بر فضای اقتصاد جهانی داشته باشد و از هرگونه اختلالی جلوگیری کند.

● بررسی وضعیت عرضه و تقاضای جهانی آلومینیم

طی چند سال اخیر، قیمت آلومینا که ماده اولیه تولید آلومینیم است، در بازارهای جهانی ارتقا یافته و همین امر موجب شده است تا تولید و عرضه آن کاهش یابد. آمارها نشان میدهد که چین، بزرگترین تولیدکننده این فلز در جهان بوده و بخش عمدهای از آلومینای مورد نیاز خود را از کشورهای دیگر تامین میکند. این امر باعث کاهش روزافزون عرضه و افزایش تقاضای آلومیناست. بر طبق آمار موسسه بینالمللی آلومینیم، انتظار میرود که تا پایان سال ۲۰۱۰، تولید آلومینیم در چین به ۴/۵ میلیون تن برسد. این در حالی است که تا سال ۲۰۱۰ این میزان با احتساب ۱۷ درصد مصرف داخلی، به ۱۰ میلیون تن خواهد رسید. این میزان میتواند ماده اولیه تولید ۲۳ میلیون تن آلومینیم را فراهم آورد.

از نظر میزان تولید، روسیه، کانادا و امریکا، به ترتیب رتبههای دوم تا چهارم جهانی را به خود اختصاص دادهاند. طبق آمارها و گزارشهای این موسسه بینالمللی، از سال ۲۰۰۳ به بعد قیمت آلومینیم در بازارهای جهانی، نوسان بسیار زیادی داشته است. متوسط قیمت این فلز در سال ۲۰۰۵ از قیمت آن در سال ۲۰۰۴ بیبشتر بوده و همین امر موجب شد تا دیگر تولیدکنندگان این فلز، سطح تولید خود را افزایش دهند. آنها با حداکثر ظرفیت خود به تولید آلومینیم پرداختند اما به دلیل رشد قیمت این فلز، سود چندانی نصیب آنها نشد.

● تغییرات قیمت آلومینیم در بازارهای جهانی

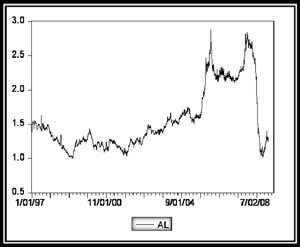

تجزیه و تحلیل عوامل موثر بر تغییرات قیمت، مؤید این موضوع است که با گسترش رکود اقتصاد جهانی و بحرانهای مالی بینالمللی، قیمت آلومینیم در نیمه دوم سال ۲۰۰۸ در بازارهای جهانی، رو به کاهش گذاشت و با گذشت زمان و گسترده شدن دامنه بحران، شیب سقوط قیمتها نیز سرعت گرفت. نمودار ۱، نشاندهنده روند تغییرات قیمت جهانی آلومینیم از ۱۹۹۷ تا ۱۹۹۹ است که به صورت شهودی نشاندهنده تاثیر این رکود بر قمیت جهانی آلومینیم است.

● عوامل کمی موثر بر تغییرات قیمت

با توجه به کاهش قیمت آلومینیم در بازارهای جهانی به دلیل نوسانات متعدد در طول سال ۲۰۰۸، عوامل عمده موثر بر تغییرات (کاهش یا افزایش) قیمت عبارتند از:

▪ گزارشات مربوط به کندی رشد اقتصادی کشورهای بزرگ صنعتی به ویژه امریکا، اروپا و ژاپن و چشمانداز منفی تقاضا برای فلزات مختلف از جمله آلومینیم

▪ بحران های مالی بینالمللی

▪ افت فعالیتهای تولیدی در بخشهایی مختلف نظیر خودروسازی، لوازم خانگی، ساختوساز، بستهبندی و ...

▪ کاهش تقاضا برای آلومینیم توسط صنایع پاییندستی

▪ انتشار اخبار مربوط به تداوم رشد مازاد تولید و عرضه آلومینیم نسبت به تقاضا

▪ افزایش قابل توجه سطح موجودی انبارهای بورس فلزات لندن

▪ تغییرات ارزش برابری دلار در برابر دیگر ارزهای عمده دنیا

▪ تغییرات قیمت انرژی و نفت

▪ تغییرات قیمت فلزات گرانبها

▪ انتشار اخبار مربوط به عملکرد نامطلوب کشورها در بخشهای مختلف اقتصادی

▪ گزارشات منتشره در خصوص کاهش تولید آلومینیم توسط تولیدکنندگان کشورهای مختلف

▪ اخبار مربوط به تغییرات قیمت مواد اولیه تولید از جمله پودر آلومینا

▪ اقدامات دولتها برای تزریق مالی به بخش صنعت با هدف ایجاد تحرک اقتصادی

▪ تغییرات شاخص سهام در بورسهای عمده جهان

▪ تغییرات نرخ بهره در کشورهای مختلف

▪ انگیزههای سوداگرانه

● بحران مالی غرب (۲۰۰۸)۳

ریشه اصلی بحران مالی اخیر امریکا و کشورهای اروپایی، به اقدامات انجام شده پس از واقعه ۱۱ سپتامبر ۲۰۰۱ باز میگردد. در پی وقوع آن حادثه، «فدرال رزرو» برای کاهش بدبینی فعالان اقتصادی، اقدام به کاهش نرخ بهره کرد تا سرمایهگذاری تشویق شده و از حرکت به سمت رکود اجتناب شود. با کاهش قابل توجه نرخ بهره، بازار املاک و مستغلات مورد توجه بانکها، موسسات مالی و سرمایهگذاران امریکایی قرار گرفت.

ایجاد بحران در بازارهای مالی امریکا از اواسط آگوست ۲۰۰۷ با انتشار گزارشاتی مبنی بر وجود مشکلاتی در برخی موسسات اعتباری فعال در بخش مسکن آغاز شد و در ماههای بعدی، بخشهای مالی ایالات متحده و شمار دیگری از کشورهای غربی را در بر گرفت.

این بحران ابتدا در بازار مسکن مشاهده شد و ریشه آن در وامهای رهنی با ریسک بالای پرداخت شده در این بازار بود. افزایش روزافزون قیمت مسکن در امریکا، از یک سو منجر به افزایش اعطای تسهیلات مسکن پاز سوی موسسات مالی و اعتباری به این بخش شد و از سوی دیگر، با تبدیل وامها به اوراق بهادار و فروش آنها از طریق نهادهای واسط مستقل، ریسک قراردادها توسط موسسه مالی افزایش یافت.

این مدل بانکداری، موجب کاهش انگیزه وامدهندگان برای بررسی و ارزیابی دقیق اعتبار وامگیرندگان شد. آنها به نوعی، استانداردها و سختگیریهای معمول بانکهای تجاری برای اعطای وام را نادیده گرفتند. ساختار جبران خدمات تعریف شده برای این مدل که بر اساس حقالزحمه و کارمزد بود، موسسات مالی واسط در فرایند تبدیل داراییها به اوراق بهادار را به حداکثر کردن منافع کوتاهمدت، بدون توجه به ریسکهای بلندمدت، تشویق کرد. این موسسات با کاهش سطح استانداردهای نظارتی، در تلاش برای کسب درامد بیشتر از محل ایجاد و فروش اوراق بهاداری بودند که پشتوانه این وامها بود.

عرضه بیش از حد مسکن، زمزمههایی را مبنی بر کاهش قیمت آن در آینده، شایع کرد. در نتیجه، خریداران در انتظار کاهش قیمت، از خرید مسکن سرباز زدند. عمدهای نیز از ترس کاهش قیمت مسکن، خانههای خود را به فروش گذاشتند که این امر به معنای افزایش عرضه فراوان مسکن بود. با شدت یافتن این روند، ناگهان حباب بازار مسکن ترکید و قیمت آن در سراشیبی سقوط قرار گرفت و در نتیجه بسیاری از موسسات مالی را درگیر بحران کرد. کاهش قیمت مسکن، قیمت اوراق رهنی را که اسنادی بهادار و پشتوانه قیمت مسکن بودند، کاهش داد و ناگهان بحران بازار مسکن، وارد بازار سرمایه شد. با توجه به اینکه بسیاری از شرکتها و موسسات بزرگ امریکایی در سطح بینالمللی فعالیت دارند، بحران مالی کشور به ناگزیر باعث ایجاد چالش و مشکلاتی در مبادلات تجاری در سایر کشورها شد. از آنجا که کشورها در دهکده جهانی، علاوه بر ارتباط فرهنگی و سیاسی، با یکدیگر دادوستد و ارتباط تجاری و اقتصادی دارند، اثرگذاری و اثرپذیری در مورد آنها با توجه به نوع اقتصاد و همچنین روابط تجاری، متفاوت است.

● کانون اصلی بحران مالی

برای تحلیل هر پدیده و ارائه چشماندازی از آن، لازم است ابتدا تصویری روشن از مجموعه عللی به دست آورد که منجر به بروز آن پدیده شدهاند. کانون بحران مالی و اقتصادی غرب که از امریکا شروع شد و سپس سایر کشورها را تحتتاثیر خود قرار داد، بحران مسکن بود که مسبوق به سابقه است، اما مجموعهای از متغیرها و عوامل در این شرایط وجود داشت که به عمیقتر شدن بحران و جهانی شدن آن انجامید.

این مجموعه عوامل و شرایط عبارتند از:

۱) تحولات بحران مسکن در امریکا طی دوره زمانی ۱۰ تا ۱۴ ساله بروز میکند و این بحران در دورههای گذشته نیز بروز کردهاند.

۲) حضور نظامی امریکا در عراق و افغانستان، فشار آن بر بودجه ملی از یک سو و کسری بودجه کشور از سوی دیگر و نتیجه تعامل این دو و بروز اثر مضاعف و تشدیدکننده بر بودجه امریکا

۳) تغییر نظام مالی و بانکی امریکا و همبستگی آنها به یکدیگر، بهگونهای که مراکز مالی نظیر HSPC و city group برخلاف دورههای گذشته، نهتنها فعالیت تجاری بلکه به فعالیتهای بیمهای و سرمایهگذاری نیز مشغول شدند و همچنین بانکها و موسسات مالی، ارتباطی نزدیک با یکدیگر داشتند.

۴) سرعت پخش و گسترش بحران به دلیل همبستگی موسسات مالی به یکدیگر و همچنین فعالیت در حوزههای مختلف از یک سو و وجود نظام فناوری اطلاعات و مبادلات مالی به صورت الکترونیکی، بسیاری سریع و وسیع بوده است.

۵) تعلل در تصمیمگیری مسئولین سیاستی و نظارتی بویژه بانک مرکزی، زمینهساز عمیقتر شدن بحران شد.

۶) پیچیدگی و همبستگی نظامهای مالی و تجاری شمار کثیری از کشورهای جهان، زمینهساز جهانی شدن بحران اقتصادی امریکا شد.

۷) سهم ۲۵ درصدی امریکا از تولید ناخلاص داخلی جهان و وجود تقاضای موثر برای مواد اولیه و کالاهای تولیدی کشورهای مختلف جهان و تاثیرگذاری آن بر مولفههای اقتصادی کشورهای مختلف، در کنار یکدیگر و تعامل با هم، باعث گسترش بحران مالی و اقتصادی به سراسر جهان شده و کشورها را به صورت مستقیم و غیرمستقیم تحتتاثیر خود قرار داده است. بحران ابتدا خود را در بخش مالی نمایان ساخت و سپس به بخش واقعی اقتصاد سرایت کرد. بررسی پیامدهای بحران، قابل مطالعه و رویت در شاخصهای مختلف اقتصادی است. از جمله این شاخصها، رشد اقتصادی جهانی، قیمت نفت، شاخص بورس، قیمت فلزات اساسی و حجم تجارت جهانی در سطح جهان هستند که از بحران مالی متاثر و با چالشهای جدیدی مواجه شدهاند.

بحران مالی بر روند کاهش قیمت فلزات اساسی نیز تاثیر گذاشته است. در سال ۲۰۰۸ قیمت محصولات فولادی بین ۲۰ تا ۴۰ درصد کاهش داشته است. از ابتدای ماه دسامبر ۲۰۰۸ قیمت مس ۴۴ درصد، آلومینیم ۱۹ درصد و روی ۵۴ درصد، کاهش داشته است. مثلا، قیمت هر تن فولاد در ژانویه ۲۰۰۸ به طور متوسط معادل ۷۳۰ دلار بوده که در پایان همین سال به طور متوسط ۴۱۰ دلار به فروش رفته است.

قیمت هر تن مس نیز در همین دوره از ۷۰۵۸ دلار در هر تن به ۳۷۲۰ دلار کاهش یافته است. با توجه به افزایش موجودی و ذخایر فلزات اساسی در جهان و ظرفیت اضافی تولید فولاد در چین، روند کاهش قیمت این فلزات در سال ۲۰۰۹ ادامه یافته است. بحران ایجاد شده در امریکا، یکی از شدیدترین بحرانهای ۲۰ سال گذشته است. بحران اقتصادی کنونی در اروپا از اوایل دهه ۱۹۹۰ تاکنون بیسابقه بوده و برای ژاپن نیز چنان وضعیت نامناسبی ایجاد شد که آخرین بار در بحران آسیایی جنوب شرقی در ۱۹۹۸ توسط این کشور تجربه شد.

کشورهای نوظهور و در حال توسعه که تاکنون کمتر آسیب دیدهاند، در سال ۲۰۰۹ رشد اقتصادی کمتری خواهند داشت که از جمله دلایل آن، کاهش قیمت کالاها و مواد اولیه از جمله نفت، کاهش جریان سرمایه و همچنین کاهش مبادلات تجاری خواهد بود.

● بررسی عوامل کمی موثر بر نوسانات قیمت آلومینیم

▪ مدلسازی قیمت آلومینیم

دادههای مورد استفاده در این تحقیق، سری زمانی قیمت روزانه آلومینیم در بورس فلزات لندن (LME) از تاریخ ۱/۱/۱۹۹۷ تا ۸/۵/۲۰۰۹ است که متغیر وابسته مدل را تشکیل میدهد. متغیرهای سری زمانی قیمت روزانه نفت وست تگزاس اینترمدیت۴ و موجودی انبار آلومینیم در (LME) و ۲ متغیر مجازی بحران جنوب شرق آسیا در ۱۹۹۸ و بحران مالی کنونی در جهان که از سال ۲۰۰۷ آغاز شده است، به عنوان متغیرهای توضیحی به کار گرفته شدهاند.

با توجه به مطالعات انجام شده در مورد بازارهای جهانی فلزات،عوامل مختلف تاثیرگذار بر قیمت آلومینیم، متغیرهای موجودی انبار و قیمت نفت WTI به عنوان متغیرهای کمی و بحرانهای مختلف جهانی که به عنوان شوک بر بازار نقش بسزایی در نوسانات قیمت دارند، به عنوان متغیرهای کیفی در نظر گرفته میشوند. بنابراین، متغیر وابسته در این مدل، قیمت روزانه آلومینیم خواهد بود. به منظور بررسی نوسانات قیمت این فلز، از بازده قیمت آلومینیم (ral) استفاده شد که به صورت لگاریتم قیمت امروز بر روز قبل، محاسبه میشود. متغیرهای مستقل در این مدل عبارتند از:

▪ PO: قیمت جهانی نفت که این متغیر میتواند با توجه به حساسیت زیاد بازارهای جهانی نفت به قیمت نفت WTI، نمایندهای مناسب از قیمت جهانی نفت باشد. این متغیر به صورت لگاریتم با دو مرتبه تاخیر در این مدل، لحاظ میشود .

▪ ale: میزان موجودی انبار آلومینیم یکی از عوامل موثر بر قیمت این فلز میزان عرضه و تقاضای آن در بازار است. این متغیر به صورت لگاریتم با دو مرتبه تاخیر در این مدل لحاظ می شود.

▪ D۱: متغیر مجازی بحران جنوب شرق آسیا (۱۹۹۸)

▪ D۲: متغیر مجازی بحران مالی غرب (۲۰۰۸)

برای بررسی اثرات شوک عمده موثر بر بازار فلزات و به طور ویژه بر قیمت آلومینیم وارد مدل میشوند.

تحلیلی که توسط مدل ARCH صورت میگیرد، روی بازدههای قیمت آلومینیم است که توسط لگاریتم قیمت امروز بر قیمت روز گذشته، محاسبه میشود:

مدل کلی به صورت زیر نشان داده میشود:

▪ تحلیل نتایج عوامل کمی

نتیجه حاصله از براورد مدل در مورد تاثیر متغیر مجازی بحران اقتصادی کنونی بر نوسانات قیمت مدل آلومینیم، حاکی از آن است که رکود اقتصادی موجود در بازار، باعث کاهش نوسانات و افتوخیز قیمت این فلز در چند ماهه اخیر شده است که این مطلب با توجه به نمودار ۱، تا حدودی قابل مشاهده است. به بیانی دیگر، سیر قیمت آلومینیم، بیشتر روندی نزولی به خود گرفته و کمتر شاهد سیر صعودی بودهایم.

در معاملات بازارهای بورس فلزات، از موجودی انبار میتوان به عنوان شاخصی برای تعیین میزان عرضه و تقاضا بهره جست. افزایش موجودی انبار به این معناست که تقاینتراضای فلز مورد نظر کاهش یافته و برعکس. تاثیر عرضه و تقاضا بر بیثباتی و یا ثبات قیمت، بر همگان آشکار است. میزان شکاف عرضه و تقاضا از طریق تغییرات موجودی انبار مشخص میشود.

لذا موجودی انبار در نوسان و بیثباتی قیمت نقش بسزایی را ایفا میکند و این مطلب در براورد نتایج فوق و میزان معنیداری رابطه میان لگاریتم موجودی انبار با دو وقفه و واریانس شرطی مدل، آشکارا نشان داده شده است. ارتباط مثبت و معناداری بین لگاریتم قیمت نفت WTI با دو وقفه تاخیری و واریانس شرطی (نوسانات قیمت) در براورد نتایج فوق، بیانگر این نکته است که افزایش قیمت نفت، باعث افزایش واریانس شرطی شده و به بیانی دیگر، باعث افزایش نوسانات قیمت آلومینیم میشود.

میزان تاثیر قیمت نفت WTI بر واریانس شرطی را نیز میتوان به کمک نمودار ۲ مشاهده کرد.

دکتر مجید دلاوری

سیداحمد موالیزاده

پانوشت

۱ . Volatilit

۲ . Autoregressive Conditional Heteroskcdastc

۳ . زارش دبیرخانه کار گروه مدیریت تبعات بحران اقتصادی غرب و بهرهگیری از فرصتهای آن برای اقتصاد، اسفندماه ۱۳۸۷

۴ . WTI

منابع

۱ . صدیقی، اچ. آر. ولاولر، کی. ا، مترجم: دکتر شمساله شیرینبخش، ۱۳۸۶، اقتصادسنجی رهیافت کاربردی، انتشارات آوای نور، چاپ اول

۲ . موسسه مطالعات و پژوهشهای بازرگانی. گروه تحقیقات بازار جهانی کالاها، بازار جهانی آلومینیم، ۱۳۸۷، انتشارات موسسه مطالعات و پژوهشهای بازرگانی

۳ . Boschi,M,and Pieroni,L, ۲۰۰۹, Aluminium market and the macroeconomy, Journal of Policy Modeling ۳۱ (۲۰۰۹) ۱۸۹ - ۲۰۷

۴. Watkins, C, and Mcaleer, M, ۲۰۰۸, How has volatility in metals markets changed? , Science Direc, Volume ۷۸, Issues ۲ - ۳, July ۲۰۰۸, Pages ۲۳۷ - ۲۴۹

۵. Chan. W. H, And Young. D, ۲۰۰۶, Jumping Hedges: An examination of Movements In Copper Spot And Futures Markets, The Journal of Futures Markets, Vol. ۲۶, No. ۲, ۱۶۹–۱۸۸ (۲۰۰۶)

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست