پنجشنبه, ۲۰ دی, ۱۴۰۳ / 9 January, 2025

بانک های مفلس اروپا

رهبران اروپایی به این نتیجه رسیدهاند که سرمایه بانکی «گران» است، به این معنا که بالا بردن رقم کفایت سرمایه بانکها سرعت رشد اقتصادی را خواهد گرفت، اما آخرین تحولاتی که در بحران یونان مشاهده کردهایم حاکی از آن است که درست عکس این مطلب صحت دارد یعنی دقیقا همین کمبود سرمایه بانکهای اروپایی است که رشد اروپا و حتی کل اقتصاد جهان را تهدید میکند.

سرمایه بانکها خیلی ساده نشانگر آورده سهامداران آنها است یعنی اینکه چقدر از تعهدات بانک بر عهده سهامداران است و نه اعتباردهندگان مختلفی که به اقسام مختلف به بانک وام دادهاند. مزیت آورده سهامداران این است که زیان را به خود جذب میکند؛ یعنی هرگاه مشکلی پیش آمد تنها پس از پاک شدن تمام رقم آورده سهامداران است که ضرر و زیان باقیمانده میان اعتباردهندگان بانک تقسیم میشود. به این ترتیب سرمایه بانک همان چیزی است که میان وامهای بد و ورشکستگی حایل میشود.

در مذاکرات دور سوم بازل که سال پیش به پایان رسید، فرانسه و آلمان قویا از تعیین میزان کفایت سرمایه پایین دفاع کردند. این کارشان اشتباه بود، زیرا هرچه بانکهای بزرگشان امروز سرمایه بیشتری داشته باشند احتمال اینکه به طرحهای نجات دولتی نیاز پیدا کنند نیز خیلی کمتر خواهد شد.

در میان داراییهای این بانکها بیشک داراییهای مشکلداری مثل اوراق قرضه منتشره توسط دولتهای یونان و ایرلند و پرتغال نیز وجود دارد (به طور کلی کشورهایی که بازارها امیدی به آینده مالیشان ندارند)، اما تا همین اواخر مقامات مربوطه این داراییها را کاملا بدون ریسک تلقی میکردند. اگر بانکهای اروپایی به اندازه کافی سرمایه داشتند، کاهش ارزش اوراق قرضه یونان ارزش حقوق صاحبان سهام را کاهش میداد و سرمایهگذاران را ناامید میساخت؛ اما باعث نمیشد که بحران بانکی بهوجود بیاید، اما متاسفانه باید گفت حتی بدون توجه به تلاشهایی که اروپا برای نجات یونان میکند بانکهای اروپایی سرمایه کافی در اختیار ندارند.

بانکهای بزرگ اروپایی بیشک به سبب بدهیهایشان ورشکسته نخواهند شد دولتهای فرانسه و آلمان و ایتالیا تا کنون روشن کردهاند که اجازه سقوط بانکهای بزرگشان ر ا نخواهند داد و فرانسه و آلمان ایتالیا را احتمالا باید مستثنی کرد آنقدر قدرت مالی دارند که بتوانند در صورت نیاز بانکها را نجات دهند.

اما هیچ سیاستمدار اروپایی نیست که بخواهد در عمل واقعا پولی برای مثلا دویچه بانک یا «بی ان پی پاریبا» خرج کند؛ دولتها اصراری به تجدید ساختار سرمایه به کمک منابع عمومی ندارند. همچنین سیاستمداران به ملزم کردن بانک به افزایش سرمایهشان از طریق بخش خصوصی هم علاقهای ندارند چون این کار برای تمامی مقامات درگیر بسیار شرمآور خواهد بود، زیرا که نشان میدهد تا به حال چقدر به خطا رفتهاند.در نهایت این را هم نباید فراموش کرد که پاداش بانکداران بر اساس نسبت بازدهی به حقوق صاحبان سهام (بدون در نظر گرفتن ریسک) پرداخت میشود، پس آنها هم از حفظ حقوق صاحبان سهام در ارقام خیلی پایین استقبال میکنند. اگر شانس بیاورند، پاداشی که نصیبشان میشود خیلی کلان خواهد بود. اگر هم سر راه به سنگی یا صخرهای برخورد کنند که حالا به نظر محتمل میرسد با خشکیدن اعتبار و سقوط قیمت داراییها این جامعه است که هزینه را میپردازد.

شکی نیست که بانک مرکزی اروپا میتواند نرخ بهره را بیشتر کاهش دهد (افزایش شکاف میان هزینه استقراض بانک و بهره وامهای پرداختی یکی از راههای سنتی برای کمک به تجدید ساختار سرمایه است)، اما این بانک کم یا بیش نشان داده است مادامی که اقتصاد آلمان به همین قدرت کار کند و بیکاری پایین باشد، از کاهش زیاد نرخ بهره خبری نخواهد بود.

مسیری که دنبال شدنش در عمل خیلی محتملتر به نظر میرسد این است که مقررات تشدید شوند، به بانکها اجازه داده شود زیانهایشان را بپوشانند و یک دور دیگر هم آزمونهای «استرس مالی» با خوشبینی تمام اجرا شود تا قانونگذاران بتوانند تظاهر کنند که هیچ مشکل جدیای در کار نیست. وقتی اروپاییها سال ۲۰۱۰ از بانکهایشان آزمون استرس یا فشار مالی گرفتند، از جمله نتیجهگیریهایشان این بود که ایرلند با هیچ بحران بزرگ مالی روبهرو نخواهد شد. آزمون استرس نشان داده است که هیچ فرق زیادی با باد هوا ندارد.

واکنش بانکهای اروپایی در این میان این خواهد بود که وامهایشان را بازپس بگیرند تا حجم ترازنامههایشان کوچکتر شود و همچنین سهم حقوق صاحبان سهام از داراییهای کلشان نیز افزایش یابد. پیامد خارجی این اقدام البته این است که هر بانکی میخواهد بیتوجه به آثار عرضههایش بر کل اقتصاد از شر داراییهای خود خلاص شود. بیتوجه به اینکه یونان به خاطر بدهیهایش سقوط خواهد کرد یا خیر، کمبود سرمایه نظام بانکی به این معنا است که وام و اعتبار در سرتاسر منطقه یورو تحت فشار است.

هیچ کس نمیداند که مشکلات یونان چه اثری بر اقبال بازار به اوراق قرضه سایر کشورهای یورو خواهد داشت و رابطه متقابلی که میان اکثر بانکهای بزرگ وجود دارد یک نگرانی عمده برای همه طرفین درگیر است. سهم حقوق صاحبان سهام نسبت به داراییها افزایش خواهد یافت، اما این افزایش در شرایط فعلی ناشی از کاهش میزان دارایی توسط بانکها خواهد بود نه اینکه سرمایه جدیدی در کار بوده باشد.

این دقیقا راه غلط روبهرو شدن با بحرانهای مالی است. اگر صندوق بینالمللی پول در اروپا نقش داشت، بیشک بر آزمونهای استرس سختگیرانه و تجدید ساختار سرمایه بانکهای عمده منطقه یورو تاکید میکرد، اما اتحادیه اروپا در کل ۳۰ درصد آرای صندوق بینالمللی پول را در اختیار دارد و میتواند عملا هرگونه رویکرد سختگیرانه نسبت به نظام بانکی این منطقه را وتو کند. در این میان کمبود سرمایه بانکی کماکان ادامه خواهد داشت و اقتصاد اروپا را در کوتاهمدت پیش خواهد برد، اما در بلندمدت بیشک رشد بالقوه اروپا آسیب خواهد دید.

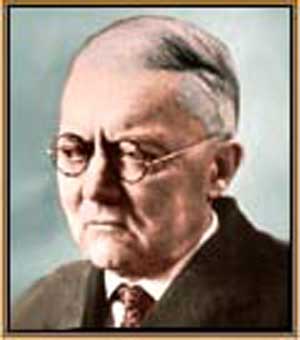

سیمون جانسون

سیمون جانسون سابقا اقتصاددان ارشد صندوق بینالمللی پول بود. او در MIT اقتصاد تدریس میکند و به همراه جیمز کواک کتاب «۱۳ بانکدار» را نوشته است.

مترجم: مجید روئین پرویزی

منبع: پروجکت سیندیکیت

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست