پنجشنبه, ۴ بهمن, ۱۴۰۳ / 23 January, 2025

هاری مارکوئیتز, ویلیام شارپ و مرتون میلر

بازارهای مالی در اقتصاد بازاری مدرن با تخصیص منابع بهرهور در زمینههای مختلف تولید نقش اساسی ایفا میکنند. بازارهای مالی تا حد زیادی، پس انداز در بخشهای مختلف اقتصاد را به بنگاهها برای سرمایهگذاری در ساختمان و ماشینآلات و غیره منتقل میکنند.

بازارهای مالی همچنین چشمانداز و ریسکهای انتظاری بنگاهها را منعکس میکنند. اولین کار پیشرو در زمینه اقتصاد مالی در دهه ۱۹۵۰ توسطهاری مارکوئیتز صورت گرفت که نظریه تخصیص داراییهای مالی خانوارها و بنگاهها تحت شرایط نااطمینانی را توسعه داد که به نظریه انتخاب پرتفوی مصطلح شد. این نظریه تحلیل میکند که چگونه ثروت میتواند به طور بهینه در داراییها سرمایهگذاری شود به طوریکه داراییهای با بازده و ریسک انتظاری متفاوت به مجموعهای با ریسک کمتر تبدیل شوند.

کار عمده دیگر در نظریه اقتصاد مالی در طول دهه ۱۹۶۰ اتفاق افتاد یعنی زمانی که برخی محققان که در بین آنها ویلیام شارپ نقش برجستهای داشت، از نظریه پرتفوی مارکوئیتز به عنوان پایهای برای توسعه نظریه شکلگیری قیمت برای داراییهای مالی استفاده کردند که به مدل (۱)CAPM یعنی مدل قیمتگذاری دارایی سرمایهای موسوم شد. سومین کار برجسته در این حیطه به نظریه تامین مالی شراکتی(۲) و ارزیابی بنگاهها در بازارها بازمیگردد. مهمترین دستاوردها در این زمینه توسط مرتون میلر با همکاری اولیه مودیگلیانی صورت گرفت، که در شماره بعدی به آن خواهیم پرداخت. این نظریه رابطه بین ساختار دارایی سرمایهای بنگاه و سیاست تقسیم سود را از یکسو و ارزش بازاری آنها را از سوی دیگر توضیح میدهد.

جایزه نوبل سال ۱۹۹۰ به پاس فعالیتهای این سه محقق در زمینه اقتصاد مالی به آنها تعلق گرفت که در ادامه به تشریح نظریههای آنها پرداخته خواهد شد.

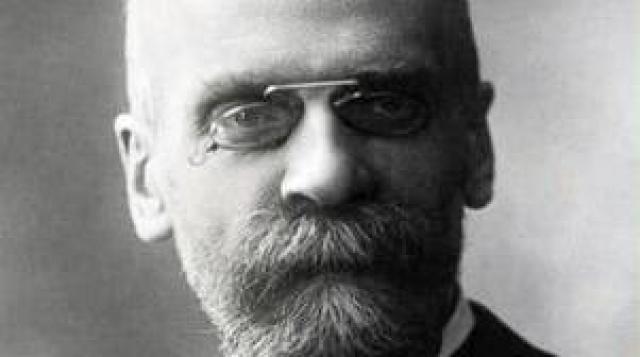

● هاری مارکوئیتز

اولین مقاله مهم مارکوئیتز در سال ۱۹۵۲ تحت عنوان « انتخاب پرتفوی» بود که بعداً به طور گستردهتر در کتابی با همین عنوان منتشر گردید. نظریه موسوم به انتخاب پرتفوی که در این کارهای اولیه گسترش یافت نوعی نظریه هنجاری برای مدیران سرمایهگذاری بود یعنی یک نظریه سرمایهگذاری بهینه ثروت در داراییهایی که در بازده و ریسک انتظاری متفاوت هستند. البته سرمایهگذاران و اقتصاددانان از ضرورت در نظر گرفتن ریسک در کنار بازدهی مطلع بودند، اما این مارکوئیتز بود که برای اولین بار کوشید تا نظریه انتخاب پرتفوی تحت شرایط نااطمینانی را فرمولبندی کند.

مارکوئیتز نشان داد که انتخاب پرتفوی سرمایهگذار تحت شرایط معین میتواند با توازن در دو جنبه بازدهی انتظاری و واریانس آن محدود گردد. ریسک پرتفوی که با واریانس سنجیده میشود میتواند از طریق تنوعسازی کاهش یابد و این ریسک به واریانس بازدهی هر یک از داراییهای مختلف و همچنین کوواریانس دوگانه همه داراییها بستگی دارد.

از این رو جنبه اصلی مربوط به ریسک یک دارایی تنها به ریسک هر دارایی به طور مجزا مربوط نمیشود، بلکه به نقش هر دارایی در ریسک کل پرتفوی نیز ارتباط دارد. به هر حال، قانون اعداد بزرگ به طور کامل در تنوع ریسکها در انتخاب پرتفوی قابل کاربرد نیست، چون بازدهی داراییهای مختلف در عمل بهم وابسته است. بنابراین، صرفنظر از اینکه چه تعداد انواع اوراق بهادار در پرتفو وجود داشته باشد، ریسک نمیتواند به طور کامل حذف شود. از این رو، مساله پیچیده و چندبعدی انتخاب پرتفوی با توجه به تعداد زیاد داراییها (هر یک با خواص متفاوت) به مساله مفهومی ساده دو بعدی معروف به تحلیل میانگین واریانس قابل تبدیل است. مارکوئیتز در مقاله سال ۱۹۵۶ خود نشان داد که چگونه مساله محاسبه پرتفوی بهینه قابل حل است. مدل او به دلیل سادگی جبری و تناسب با کاربردهای عملی مورد توجه قرار گرفت. در کل میتوان کار مارکوئیتز درباره نظریه پرتفوی را به عنوان پایه تحلیل خرد مالی در تحقیقات اقتصادی قلمداد کرد.

● ویلیام شارپ

ایده مدل قیمتگذاری دارایی سرمایهای (CAPM) گامی از تحلیل خرد به مدل مارکوئیتز به سوی تحلیل بازار شکلگیری قیمت برای داراییهای مالی بود که در اواسط دهه ۱۹۶۰توسط چندین محقق به طور مستقل از هم صورت گرفت. دستاورد برجسته ویلیام شارپ در این زمینه در مقاله سال ۱۹۶۴ او تحت عنوان قیمتهای دارایی سرمایهای منتشر گردید. اساس مدل این است که هر سرمایهگذار میتواند از طریق ترکیبی از وام دادن و قرض گرفتن و پرتفوی (بهینه) اوراق بهادار ریسکی که به طور مناسب تنظیم شدهاند در مقابل ریسک دست به انتخاب بزند. بر اساس این مدل، ترکیب بهینه پرتفوی ریسک به ارزیابی سرمایهگذار از چشمانداز آینده اوراق بهادار مختلف هم بستگی دارد و تنها به ویژگی شخصی سرمایهگذار نسبت به ریسک وابسته نیست.

در موردی که یک سرمایهگذار فاقد اطلاعات خاص نسبت به سایر سرمایهگذاران است، دلیلی وجود ندارد که پرتفوی سهام او با دیگران یا به اصطلاح پرتفوی سهام بازار متفاوت باشد. آنچه که به عدد بتای یک سهام خاص معروف است حاکی از سهم نهایی ریسک سهام مورد نظر در پرتفوی کل بازار از اوراق بهادار ریسکدار است. سهامهایی با ضریب بتای بزرگتر از یک دارای اثر بالاتر از میانگین بر ریسک پرتفوی کل هستند و سهامهایی با بتای کوچکتر از یک دارای اثر کمتر از میانگین بر ریسک پرتفوی کل میباشند.

بر طبق این مدل، بازدهی انتظاری از سرمایه و جبران ریسک در بازار کارآی سرمایه در نسبت مستقیم با عدد بتا تغییر میکند. این روابط با قیمت تعادلی در بازارهای سرمایه کارآ تولید میشود. مدل CAPM نشان میدهد که ریسکها قابل انتقال به بازار سرمایه بوده و میتوانند خرید، فروش و ارزیابی گردند. به این ترتیب، قیمتهای داراییهای ریسکی طوری تعدیل میشوند که با تصمیمات پرتفویی سازگار باشند. این مدل به عنوان سنگ بنای نظریه جدید قیمت در بازارهای مالی محسوب میگردد و در تحلیلهای عملی به طور گسترده استفاده میشود. علاوه بر این، مدل مذکور در تحقیقات کاربردی به طور گسترده استفاده شده و پایه مهمی در تصمیمگیری در زمینههای مختلف بوده است. در کنار مدل پرتفوی مارکوئیتز، CAPM نیز در چارچوب کتابهای درسی اقتصاد مالی در سراسر دنیا جای گرفته است.

● مرتون میلر

بازارهای مالی تا حد زیادی، پس انداز در بخشهای مختلف اقتصاد را به بنگاهها برای سرمایهگذاری در ساختمان و ماشینآلات و غیره منتقل میکنند. بازارهای مالی همچنین چشمانداز و ریسکهای انتظاری بنگاهها را منعکس میکنند.

در قسمت پیشین به تبیین جوایز نوبل اعطا شده به دو کار پیشرو در زمینه اقتصاد مالی توسط هاری مارکوئیتز و ویلیام شارپ پرداخته شد. در این قسمت به بررسی سومین کار برجسته در حیطه نظریه تامین مالی شراکتی(۲) و ارزیابی بنگاهها در بازارها باز میگردیم. مهمترین دستاوردها در این زمینه توسط مرتون میلر با همکاری اولیه مودیگلیانی صورت گرفت، که در این شماره به آن میپردازیم. این نظریه رابطه بین ساختار دارایی سرمایهای بنگاه و سیاست تقسیم سود را از یکسو و ارزش بازاری آنها را از سوی دیگر توضیح میدهد.

جایزه نوبل سال ۱۹۹۰ به پاس فعالیتهای مرتون میلر در زمینه اقتصاد مالی به وی تعلق گرفت که در ادامه به تشریح نظریه وی پرداخته خواهد شد.

در حالی که مدل انتخاب پرتفوی و CAPM بر سرمایهگذاران مالی تمرکز داشته، مرتون میلر به همراه فرانکو مودیگلیانی نظریهای برای رابطه بین ساختار دارایی سرمایهای و سیاست تقسیم سود بنگاههای تولیدی از یکسو و ارزش بازاری بنگاهها و هزینههای سرمایه آنها را از سوی دیگر مطرح نمودند. نظریه مبتنی بر این فرضیه است که سهامداران دسترسی کامل به بازار سرمایه دارند، در نتیجه بنگاهها مجبور نیستند که تصمیمات خود را برای ترجیحات ریسکی سهامداران مختلف تعدیل کنند. مدیران شرکتها میتوانند منافع سهامداران خود را با حداکثرسازی ثروت خالص بنگاه تامین کنند. به عبارت دیگر، به نفع سرمایهگذاران نیست که بنگاهها ریسکها را از طریق تنوعسازی کاهش دهند، بلکه سهامداران میتوانند خودشان از طریق انتخاب پرتفوی به آن دست یابند.

مدل اساسی میلر و مودیگلیانی در مقاله سال ۱۹۵۸ آنها تحت عنوان «هزینه سرمایه، تامین مالی شراکتی و نظریه سرمایهگذاری» فرمولبندی شد. با استفاده از این مدل، آنها دو قضیه ثبات را استخراج کردند. اولین قضیه ثبات بیان میکند که انتخاب بین تامین مالی سهام و وامگیری بر ارزش بازاری بنگاه و میانگین هزینههای سرمایه تاثیر نمیگذارد و بازدهی انتظاری بر سهام بنگاه به طور خطی با نسبت بین بدهی و سهام بنگاه (موسوم به اثر اهرمی) افزایش مییابد. دومین قضیه نیز تحت همان فرض بیان میکند که سیاست تقسیم سود بنگاه بر ارزش بازاری آن تاثیری ندارد.

پشتوانه فکری این قضایا بر این اساس است که تاثیرات هر تغییر در ساختار دارایی مالی بنگاه در پرتفوی سهامداران میتواند با تغییرات در پرتفوی سهامداران خنثی شود. همچنین در مورد قضیه دوم دلیل این است که هر واحد پول افزایش در سود تقسیمی موجب کاهش ثروت شرکت به همان اندازه میشود در نتیجه ارزش بازاری شرکت تفاوتی نمیکند.

این دو قضیه مبتنی بر مفروضات بسیار سادهای است که در تحقیقات بعدی تا حد زیادی کنار گذاشته شد. مرتون میلر در این تحقیقات سهم قابل توجهای در اواسط دهه ۱۹۶۰ داشت. میلر همچنین نشان داد که چطور طراحی ساختارهای مالیاتی مختلف بر رابطه بین ساختار دارایی سرمایهای بنگاهها و ارزش بازار تاثیر میگذارد. او همچنین اهمیت هزینههای ورشکستگی را در رابطه بین ساختار دارایی مالی بنگاه و سیاست تقسیم سود آن و همچنین ارزش بازاری سهام بنگاه مورد تحلیل قرار داد.

هاری مارکوئیتز

مهدی محمدی

منبع

http://nobelprize.org/nobel_prizes/economics/laureates /۱۹۹۰ - Harry M. Markowitz, Merton H. Miller, William F. Sharpe

پاورقی

. Capital Asset Pricing Model

. Corporate Financing

ویلیام شارپ

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست