چهارشنبه, ۳ بهمن, ۱۴۰۳ / 22 January, 2025

مروری بر تحولات صنعت خودرو و قطعه سازی جهان در سال ۲۰۰۶

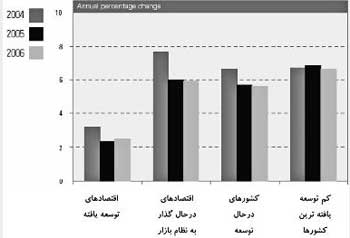

● اقتصاد جهان در سال ۲۰۰۶

بانك جهانی در گزارش خود موسوم به Global Economic Prospects رشد اقتصادی جهان در سال ۲۰۰۶ میلادی را ۱/۵ درصد برآورد كرده است. بنابراین گزارش، كندی رشد اقتصادی در ایالات متحده موجب شده است تا منحنی رشد اقتصادی جهان در سال گذشته به نقطه عطف خود رسیده و سیر نزولی آن آغاز شود. این رشد، در سال جاری میلادی با روندی نزولی به ۵/۴ درصد كاهش خواهد یافت، اما انتظار میرود رشد اقتصادی جهان در سال ۲۰۰۸ سیر صعودی یافته و به عدد ۶/۴ درصد برسد. براساس پیشبینیهای این گزارش، اقتصاد كشورهای در حال توسعه نیز در سال ۲۰۰۶ با رشدی ۷ درصدی همانند سالهای گذشته، روند رو به جلو را تجربه كرده است. این میزان رشد، بیش از دو برابر رشد كشورهای در حال توسعه میباشد. بنابر پیشبینیهای یكی از كارشناسان بانك جهانی رشد اقتصادی كشورهای در حال توسعه با قدرت فراوان در سالهای آتی نیز استمرار خواهد یافت. این دسته از كشورها با بهبود در سیاستهای مالی و پولی، رشد قویتر را نیز در آینده تجربه خواهند كرد. در این میان، كشور چین با نرخ رشد ۱۰ درصدی در سال ۲۰۰۶ همچنان میان این دسته از كشورها دارای بالاترین میزان رشد خواهد بود.

● دورنمای عمومی صنعت خودروی جهان

پیشبینیهای انجمن بینالمللی خودروسازان (OICA) حاكی از آن است كه تولید خودروی جهان در سال ۲۰۰۶ در مقایسه با سال ۲۰۰۵ با رشدی بیش از ۵ درصد به رقم ۷۰ میلیون دستگاه خواهد رسید. در این میان، بالاترین رقم رشد به ترتیب مربوط به مناطق آسیا و امریكای جنوبی است و هر كدام نزدیك به ۲۰ درصد رشد خواهد داشت. در حالی كه منطقه نفتا و اتحادیه اروپا، كمترین میزان رشد تولید در دهههای اخیر را تجربه خواهند كرد. به باور این انجمن «رشد اقتصادی كشورهای در حال توسعه، افزایش تقاضای خودرو در این كشورها و همچنین سطح بالای نوآوری و كیفیت محصولات ارائه شده در بازار كشورهای پیشرفته»، مهمترین عوامل تحرك و پویایی صنعت خودرو و قطعهسازی جهان در سال ۲۰۰۶ بودهاند. از دیگر سو، صنعت خودرو و قطعهسازی جهان در سال ۲۰۰۶ نیز با استمرار چالشهای ساختاری روبهرو بوده است. وجود اضافه ظرفیت، چالشهای مربوط به جنگ قیمتها و رقابتپذیری فزاینده، فشارهای ناشی از قوانین زیستمحیطی و كارگری، افزایش قیمت مواد اولیه و... بخشی از فهرست طولانی این چالشها به شمار میروند. بهرغم این وضعیت، صنعت خودروی جهان موازنه ظرفیتی را در برابر این چالشها ایجاد كرده است كه برآمده از راهبردهای درازمدت و شناخت دقیق محیط حاكم از سوی مدیران این بخش بوده است. البته ماهیت ساختاری این چالشها، تداوم آن را در سالهای پیشرو، به امری اجتنابناپذیر تبدیل كرده است. بنابراین حفظ سودآوری و سهم بازار در سالهای آینده برای بازیگران این صحنه بشدت رقابتی چندان آسان نیست و مستلزم اتخاذ رویكردهای جدی در بازارهای نوظهور است.

تداوم ناكامیهای خودروسازان و قطعهسازان امریكایی بویژه شركتهای جنرالموتورز و فورد در ایالات متحده امریكا و همچنین برخی از خودروسازان اروپایی از دیگر تحولات صنعت خودرو و قطعهسازی جهان در سال ۲۰۰۶ بوده است. براساس آمارهای موجود در سال ۲۰۰۶، شركتهای جنرالموتورز، فورد و كرایسلر به ترتیب ۷/۸، ۸ و ۵ درصد كاهش تولید داشتهاند. در این میان، وضعیت بحرانی شركتهای جنرالموتورز و فورد بیش از دیگر خودروسازان بوده است. برنامههای بازسازی ساختاری این دو شركت در سال ۲۰۰۶ بویژه در كارخانههای فعال در امریكای شمالی با جدیت بیشتری مورد پیگیری قرار گرفت. بدیهی است فشارهای وارده بر این خودروسازان، زنجیره تأمین آنان را نیز بشدت تحت تأثیر قرار داده است. به طوری كه دورنمای كوتاهمدت بسیاری از تأمینكنندگان امریكایی وابسته به سه خودروساز بزرگ امریكایی (Big۳) در سال ۲۰۰۶ چندان رضایتبخش نبوده است. در این میان، تولید خودروی شركتهای كرایسلر و فورد روندی كاهشی داشته و جنرالموتورز نیز بهرغم بهبود نسبی اوضاع و احوال، همچنان با نزول فعالیت روبهرو بوده است اما وضعیت آن با بهبودی نسبی همراه بوده است. این بهبود نسبی، در نهایت كاهش فشارهای موجود بر مدیریت این گروه بزرگ صنعتی را به همراه داشته است. بهطوری كه موجب پایان گرفتن گمانهزنیهای مذاكرات رنو- نیسان و جنرالموتورز برای ایجاد ائتلاف استراتژیك جدید در این صنعت شد. در سال گذشته با ظهور خریداران جدید و همچنین خریداران بالقوه برای تصاحب داراییهای زیانده خودروسازان و قطعهسازان امریكا، چشمانداز كارخانههای پریشان حال دلفی، ویستئون، ArvinMeritor، Dana و دیگر كارخانههای زیانده اندكی بهبود یافت. البته خریداران این بخشها عموماً شامل شركتهای چینی و اروپایی شركتهای سرمایهگذاری (Firms Equity) و مواردی نیز تأمینكنندگان موفق امریكایی بودهاند. به هر حال به نظر میرسد با از دست دادن سهم بازار خودروسازان سنتی امریكای شمالی این دسته از خودروسازان و تأمینكنندگان آنان همچنان در معرض ورشكستگی و هزینههای فلجكننده نیروی كار قرار خواهند داشت. در این بین كاربردیترین استراتژی از سوی آنان «تنوع بخشی به مشتریان، كسب پایگاه تولیدی در مناطق كم هزینه، افزایش درآمد از طریق محصولات دارای ارزش افزوده بالاتر و تمركز بر قابلیتهای اصلی و همچنین كاهش هزینه مواد» تعریف شده است.

در اروپا نیز شركت فولكس واگن سال ۲۰۰۶ را بسیار پرچالش پشتسر گذاشت. بیشترین بحرانهای فولكسواگن مربوط به افزایش هزینهها بویژه مشكلات مربوط به كاهش سود عملیاتی گروه در سال ۲۰۰۶ بوده است. همچنین بخشی از برنامههای بازسازی ساختاری گروه، بویژه در اروپا نیز در سال گذشته، اجرا شده است. این برنامه ممكن است اخراج حدود ۲۰ هزار نفر از پرسنل شركت را به همراه داشته باشد و موارد دیگری نظیر افزایش ساعت كاری بدون پرداخت درآمد اضافه و تعطیلی برخی از فعالیتها را به همراه داشته باشد. مجموع این تحولات، چالشهایی را برای فولكسواگن ایجاد كرده و موجب شده است تا بزرگترین خوروساز اروپایی سال گذشته را با احتیاط بیشتری سپری كند.

از دیگر سو، گروه پژو- سیتروئن (PSA) نیز در سال گذشته، تحولاتی را در زمینه كاهش سهم بازار اروپای غربی شاهد بوده است. به طور متوسط بیش از ۷۰ درصد از فروش سالانه گروه در این بازار انجام میشود. این وضعیت، همراه با فشارهای محیط بیرونی بویژه هزینههای فزاینده مواد اولیه و رقابت فشرده دورنمای میانمدت و حتی درازمدت، گروه را در اروپای غربی بشدت تحت تأثیر قرار داده است. این تحولات موجب شد تا گروه، تمركز بر برنامهها و راهبردهای متفاوت را در پیش گرفته و مناطقی از جمله بازار چین، امریكای جنوبی، اروپای شرقی و روسیه و در صورت امكان منطقه ASEAN را برای مقابله با این شرایط مدنظر قرار داده است.

● استمرار جهش خودروسازان ژاپنی و كرهای

استمرار گسترش نفوذ كرهایها و ژاپنیها در بازارهای جهانی، از دیگر تحولات صنعت خودروسازی جهان در سال ۲۰۰۶ بوده است. راهبرد رشد همزمان خودروسازان كرهای و ژاپنی در بازارهای كشورهای توسعه یافته و در حال رشد از راهبردهایی است كه در سالهای اخیر، به بار نشسته است. این راهبرد هماكنون به درجهای از نفوذ رسیده كه خودروسازان اروپایی و امریكایی را در بازارهای بومی خود كاملاً تحت فشار قرار داده است. مهمترین ویژگی خودروسازان ژاپنی و كرهای برای حركت در بازارهای جهانی «هماهنگی با روندهای حاكم و درس گرفتن از تجربیات دیگر خودروسازان» بویژه خودروسازان امریكایی است. این ویژگی عملاً برتری نسبی و گسترش فعالیتهای آنان را به همراه داشته است. در شرایطی كه تولید خودروسازان امریكایی در سال ۲۰۰۶ با كاهشی در حدود ۸ درصد روبهرو بوده است، تویوتا و هوندا از افزایش فروش سالانه خود خبر دادهاند. در این مدت، تویوتا نزدیك به ۱۳ درصد و هوندا نیز در حدود ۵/۳ درصد رشد فروش داشتهاند. در این مدت، ارزش صادرات خودروسازان و قطعهسازان كرهای نیز با رشد ۱۴ درصدی نسبت به سال ۲۰۰۵ به رقم بیسابقه ۳/۴۳ میلیارد دلار رسید كه به باور كارشناسان، مهمترین دلیل آن بهبود كیفیت خودروها و قطعات این كشور و شناخت بازارها و مشتریان بوده است. این اهمیت به گونهای بوده است كه موجب تغییر راهبرد گروه هیوندای- كیا شده است. گروه برای كیفیت بهتر خودروهای تولیدی، راهبرد سنتی مبنیبر رشد میزان تولید و كسب مقام پنجم خودروسازان برتر جهان تا سال ۲۰۱۰ را تغییر داده و بخش اعظم انرژی گروه را به «كیفیت خودروها و خدمات مشتری» معطوف خواهد كرد.

از دیگر سو، خودروسازان ژاپنی نیز در سال گذشته كم و بیش به پیشروی خود در بازارهای جهانی ادامه دادهاند. مهمترین تحول خودروسازان ژاپنی مربوط به تویوتاست كه در سال ۲۰۰۶ میلادی بیش از ۹ میلیون دستگاه خودرو تولید كرده است. این میزان تولید، به معنای پشتسر گذاشتن شركت امریكایی فورد و كسب رده دوم جهانی است. همچنین فاصله تویوتا با شركت جنرالموتورز كه حدود ۲/۹ میلیون دستگاه خودرو تولید كرده، كمتر شده است. تویوتا از همه عوامل لازم و مؤثر برای كسب جایگاه نخست خودروسازان جهانی بهرهمند است و بهنظر میرسد از شایستگیهای لازم نظیر: ارائه محصولات با كیفیت و مناسب، شهرت و اعتبار جهانی برند، برنامههای مختلف توسعه از جمله راهاندازی ۶ كارخانه تولیدی در سراسر جهان تا سال ۲۰۱۰، سیستمهای نوین مدیریتی و توجه به تحولات محیط بیرونی در حوزه تولید محصولات هماهنگ با خواست مشتری و محیط زیست و... برای رسیدن به آن نیز برخوردار است. در هر حال تردیدی وجود ندارد كه تویوتا به زودی مقام نخست خودروسازان جهانی را از آن خود خواهد كرد. زیرا تمامی عوامل و عناصر رسیدن به این جایگاه را در خود ایجاد كرده است.

● بازارهای در حال ظهور، روبه رشد اما پرنوسان

انتقال تولید خودرو و قطعات به مناطق كم هزینه جهان، رشد و گسترش بازارهای در حال ظهور و همچنین ظهور خودروسازان گمنام این بازارها،در واقع مهمترین ویژگی صنعت خودروسازی جهان در سده دوم فعالیت به شمار میرود. روند توجه به این بازارها و كسب سهمی هر چند كوچك از آن اولویتهای اصلی راهبرد خودروسازان و قطعهسازان جهانی است. این اولویتگذاری به معنای تضمین رشد درازمدت و حفظ سودآوری است. بنابر پیشبینی مؤسسه PWC در سالهای ۲۰۱۰-۲۰۰۵، پنج كشور برتر رشد بازار و تولید خودروی جهان (چین، هند، اسلواكی، روسیه و مكزیك) در مجموع ۶۰ درصد از رشد جهانی (تولید ۱/۹ میلیون دستگاه خودرو) را به خود اختصاص خواهند داد.

در این میان بازار كشور چین برای بسیاری از خودروسازان و قطعهسازان جهانی، اهمیتی ویژه یافته است. پیوستن چین به سازمان تجارت جهانی در ۵ سال گذشته، تأثیر زیادی بر رونق صنعت خودروی این كشور داشته است. از سال ۲۰۱۰ تاكنون میزان تولید خودرو در چین به بیش از سه برابر افزایش یافته و این كشور از پنجمین تولیدكننده بزرگ خودروی جهان در سال ۲۰۰۲ به چهارمین تولیدكننده در سال ۲۰۰۵ تبدیل شده است. پیشبینی میشود كه رده تولید خودروی چین در سال ۲۰۰۶ با فاصله بسیار اندك نسبت به كشور آلمان، همچنان در جایگاه چهارم حفظ شود. كارشناسان بر این باورند كه در سال ۲۰۰۷ چین پس از امریكا و ژاپن به سومین تولیدكننده بزرگ جهان تبدیل شود.

در ۱۱ ماه نخست سال ۲۰۰۶، چین بیش از ۶۵/۶ میلیون دستگاه خودرو تولید كرده است. در این بین نباید نقش صنعت خودروسازی را در رشد اقتصادی كشور چین نادیده گرفت. براساس آمارهای موجود در سال ۲۰۰۱ صرفاً ۵ درصد از خودروهای فروخته شده در چین ساخت این كشور بوده است. این رقم در سال ۲۰۰۶ به بیش از ۴/۲۶ درصد رسید. میزان صادرات خودروهای چینی نیز از سال ۲۰۰۱ تا ۲۰۰۵ سالیانه ۱۵ درصد رشد داشته است. در این دوره شركتهای مختلف خودروسازی چین نیز رشدی قابل توجه را تجربه كردهاند. خودروسازان و در مواردی قطعهسازان چینی با بهرهگیری از سرمایهگذاریهای خارجی و همچنین حمایتهای دولتی روند روبه رشدی را آغاز كردهاند. البته این شركتها علاوهبر تأمین بازارهای داخلی در مواردی نیم نگاهی هرچند ناكام به بازارهای اروپایی و امریكایی داشتهاند. در این میان برخی از خودروسازان از جمله شركت Cherry در زمینه صادرات كاملاً موفق عمل كردهاند. براساس آمار موجود، صادرات این شركت در سال ۲۰۰۶ با رشدی ۱۷۸ درصدی به ۵۰ هزار دستگاه رسید و فروش آن نیز در این مدت با ۶۱ درصد رشد به ۳۰۵ هزار دستگاه رسید. این شركت، در سال ۲۰۰۶ قراردادی را با دایملر- كرایسلر امضا كرد كه براساس برندهای كرایسلر، خودروهای كوچك تولید كرده و به سراسر جهان صادر خواهد كرد. البته رشد كیفی خودروسازان و قطعهسازان چینی و بیتوجهی آنان نسبت به قانون حمایت مالكیتهای فكری، همچنان نگرانیهایی را بویژه در بین خودروسازان كشورهای پیشرفته به وجود آورده است. چین نخستین بازار آینده كشورهای در حال ظهور است و در صورت عدم اتخاذ راهبردهای لازم از سوی دیگر رقبا، رقیبی بسیار خطرناك برای صنایع خودروسازی این بازارها خواهد بود.

هند نیز بازار در حال توسعهای است كه دارای امتیاز مشابهی درخصوص هزینه پایین تولید است. این كشور در زمینههای دیگری نیز جذابیت دارد. هند به عنوان كانون فعالیتهای فناوری اطلاعاتی و فرایند تأمین از بیرون مطرح شده و آمیزهای مطلوب از هزینه پایین نیروی كار و نیروی كار ماهر و ورزیده را در خود جای داده است. تأمینكنندگان محلی این كشور به سطح كیفی بالایی دست یافتهاند و بسیاری از آنها در سطح بینالمللی فعالیت میكنند.

نویسنده : محمد ابراهیم فتاحی

ایران مسعود پزشکیان دولت چهاردهم پزشکیان مجلس شورای اسلامی محمدرضا عارف دولت مجلس کابینه دولت چهاردهم اسماعیل هنیه کابینه پزشکیان محمدجواد ظریف

پیاده روی اربعین تهران عراق پلیس تصادف هواشناسی شهرداری تهران سرقت بازنشستگان قتل آموزش و پرورش دستگیری

ایران خودرو خودرو وام قیمت طلا قیمت دلار قیمت خودرو بانک مرکزی برق بازار خودرو بورس بازار سرمایه قیمت سکه

میراث فرهنگی میدان آزادی سینما رهبر انقلاب بیتا فرهی وزارت فرهنگ و ارشاد اسلامی سینمای ایران تلویزیون کتاب تئاتر موسیقی

وزارت علوم تحقیقات و فناوری آزمون

رژیم صهیونیستی غزه روسیه حماس آمریکا فلسطین جنگ غزه اوکراین حزب الله لبنان دونالد ترامپ طوفان الاقصی ترکیه

پرسپولیس فوتبال ذوب آهن لیگ برتر استقلال لیگ برتر ایران المپیک المپیک 2024 پاریس رئال مادرید لیگ برتر فوتبال ایران مهدی تاج باشگاه پرسپولیس

هوش مصنوعی فناوری سامسونگ ایلان ماسک گوگل تلگرام گوشی ستار هاشمی مریخ روزنامه

فشار خون آلزایمر رژیم غذایی مغز دیابت چاقی افسردگی سلامت پوست