چهارشنبه, ۱۹ اردیبهشت, ۱۴۰۳ / 8 May, 2024

از «اعتبار» تا «محصول»

اگرچه در قرن بیستم، همهء كشورهای جهان، كم و بیش رشد اجتماعی اقتصادی را تجربه كردند، اما فقر مفرط و سوءتغذیه هنوز در جهان بسیار شایع است. در سال ۲۰۰۱ تولید ناخالص سرانهء جهان، به طور متوسط ۲۱ دلار در روز بود، اما بیش از نیمی از جمعیت جهان با كمتر از دو دلار در روز و حدود یك میلیارد نفر از آنها نیز با كمتر از یك دلار در روز روزگار میگذراندند. در پایان قرن بیستم، حدود۲۰ درصد جمعیت جهان از سوءتغذیه رنج میبرند و این رقم، طیف گستردهای را از ۵/۷۰ درصد جمعیت اریتره تا صفر درصد جمعیت كشورهای توسعهیافته را شامل میشد. براین اساس، مدتی است كه اندازهگیری شاخصهای توسعه در دستور كار جامعهء جهانی قرار گرفته و تعیین اهداف توسعهء هزاره تا سال ۲۰۱۵ نیز در همین چارچوب صورت گرفته است. یكی از مهمترین این اهداف كاهش نرخ فقر در جهان به نصف رقم مربوط به سال ۱۹۹۰ است. البته، بسیاری از صاحبنظران معتقدند كاهش سوءتغذیه در جهان (یعنی عدم دریافت غذای كافی جهت تامین كالری مورد نیاز برای فعالیتهای حیاتی بدن) از اولویت بیشتری نسبت به كاهش فقر برخوردار است.

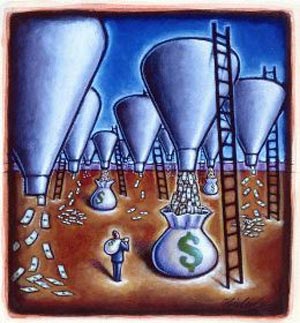

اقتصاددانان از دیرباز بر این باور بودهاند كه تسریع رشد اقتصادی و كاهش نابرابری، به ناچار به كاهش فقر و گرسنگی میانجامد. به نظر آنها، بهبود عملكرد مالی نیز به رشد اقتصادی و كاهش نابرابری كمك میكند. بررسیهای اخیر نشان میدهد كه توسعهء مالی نهایتا به كاهش فقر منجر میشود، اما سوال اینجاست كه آیا توسعهء مالی، الزاما كاهش گرسنگی و سوءتغذیه را به دنبال دارد؟ اگر پاسخ مثبت است،چگونه؟ آیا علت محو سوءتغذیه در ممالك توسعه یافته، فقط سیستم پیشرفتهتر مالی آنها بوده است؟ یا این كه علت این پدیده را صرفا باید در مساعدت سیستم مالی آنها به رشد اقتصادی و پیامد ناگزیر آن كه همانا كاهش فقر و سوءتغذیه است جستوجو كرد؟ آیا كانالهای خاص دیگری نیز وجود دارد كه سیستم مالی بتواند از طریق آن به محو سوءتغذیه كمك كند؟ نگارندگان نوشتار حاضر، اخیرا به تحقیقی جامع برای یافتن این سوالات دست زدهاند و یافتههای آنها نشان میدهد كه پاسخ این سوالات در افزایش سطح بهرهوری بخش كشاورزی و بازده سرمایهگذاری روی دادهها و تجهیزات كشاورزی نهفته است.

● رابطهء تامین مالی، فقر و گرسنگی

این كه توسعهء مالی به تعدیل فقر كمك میكند، در جهان امروز امری بدیهی تلقی میشود، اگر فقرا به خدمات مالی دسترسی داشته باشند میتوانند روی داراییهای پربازده (مثلا خرید چرخ خیاطی، ماشینبافندگی و...) سرمایهگذاری كنند. آنها میتوانند برای خرید مغازه و یا تاسیس یك شركت كوچك وام بگیرند. با انباشت داراییهای مالی و بیمه كردن آنها، میتوان از میزان تاثیر حوادث ناخواسته و غیرقابل پیشبینی خشكسالی، بیماری یا مرگ بر زندگی فقرا كاست. این حوادث، بخش لاینفك زندگی روزمره در كشورهای رو به توسعه محسوب میشوند.

اگر دسترسی فقرا به منابع مالی تسهیل شود، بروز یك حادثهءغیرقابل پیشبینی، به فروش داراییهای مولدی چون گاو، یا تراكتور منجر نخواهد شد و فقرا میتوانند این منابع را برای روزگار پیری خود ذخیره كنند.

توسعهء مالی تا چه حد بر كاهش فقر تاثیر میگذارد؟ بررسیهای اخیر نشان میدهد كه افزایش ۱۰ درصدی ارایهء اعتبار به بخش خصوصی فقر را ۵/۲ تا سه درصد كاهش میدهد. بررسیدیگر نشان میدهد توسعهء مالی، آهنگ كاهش فقر را تسریع میكند.

به عنوان مثال، اگر كشور پرو میتوانست بین سالهای ۱۹۸۵ تا ۲۰۰۰، سطح اعتبارات واگذار شده به بخش خصوصی را از ۱۳ به ۵۴ درصد تولید ناخالص داخلی برساند (كاری كه شیلی انجام داد) اكنون به جای ۱۵ درصد از جمعیت این كشور فقط دو درصد زیر خط فقر زندگی میكردند.

با توجه به رابطهء مستقیم فقر و گرسنگی و با در نظر گرفتن این كه توسعهء مالی میتواند به كاهش فقر درآمدی كمك كند، بنابراین میتوان نتیجه گرفت كه توسعهء مالی، نهایتا از طریق كاهش فقر به كاهش گرسنگی و سوءتغذیه منجر میشود. شواهد فراوانی در دست است كه نشان میدهد فقر درآمد، علت اصلی سوءتغذیه است. به عنوان مثال، طی سالهای ۱۹۸۴ تا ۱۹۸۷ افزایش سطح درآمد در اندونزی به كاهش قابل ملاحظهء سوءتغذیه در این كشور انجامید و از تعداد افرادی كه با دریافت كمتر از ۱۴۰۰ كالری در روز زندگی میگذرانند ۲۶ درصد كاسته شد.

كانالهای ویژهء تاثیرگذاری توسعهء مالی بر گرسنگی و سوءتغذیه كدامند؟ توسعهء مالی، با افزایش درآمد فقرا به آنها اجازه میدهد كه نیازهای غذایی خود را برآورده سازند. توسعهء مالی همچنین به فقرا امكان میدهد كه تغذیهء خویش را متنوعتر كرده و بر پیامدهای زیانبار ناشی از شوك درآمد غلبه كنند. توسعهء مالی همچنین ارزش افزوده (value-added) تولید شده توسط هر كارگر كشاورز را افزایش میدهد. دسترسی بهتر كشاورزان به اعتبار و تسهیلات مالی، استفادهء بهتر از تجهیزات و دادههای كشاورزی (كود شیمیایی، تراكتور، دام و...) را امكانپذیر ساخته و از این طریق، بهرهوری را افزایش میدهد. افزایش بهرهوری نیز خود موجب افزایش تولید غذا، بهبود درآمد كشاورزان و كاهش بهای موادغذایی میشود كه نتیجهء این روند كاهش سوءتغذیه است.

بررسی نگارندگان نوشتار حاضر بر روی ۵۰ كشور جهان كه بین سالهای ۱۹۸۰ تا ۲۰۰۳ انجام گرفت، شواهد متعددی را در تایید روند فوق به دست میدهد.

ما سه رابطهءمشخص قرار دادیم: رابطهء میان توسعهء مالی و كل تولید كشاورزی; رابطهء میان بهرهوری كشاورزی و تغذیه و بالاخره مهمتر از همه، رابطهء میان توسعهء بخش مالی و سرمایهگذاری در تجهیزات كشاورزی. ما در بخش دوم بررسی خود، سعی كردیم رابطهای میان توسعهء بخش مالی و افزایش سطح بهرهوری در بخشهای دیگری چون دامداری و تولید غله و حبوبات به دست آوریم و دریابیم كه آیا واقعا افزایش سطح بهرهوری در تولید غله، با سوء تغذیه رابطه دارد و آیا میتوان ارتباطی میان توسعهء بخش مالی و استفادهء بهتر از دادههای كشاورزی، كود شیمیایی، به كارگیری تراكتور و... برقرار كرد؟

ما نیز مانند دیگر تحقیقاتی كه تاكنون در زمینهء رابطهء توسعهء مالی و فقر انجام شده، مبنا را بر توسعهء واگذاری اعتبارات خصوصی گذاشتیم. اعتبارات خصوصی به ارزش اعتبارات واگذار شده از سوی نهادهای مالی به بخش خصوصی، بر حسب درصدی از تولید ناخالص داخلی اطلاق میشود. همچنین چند متغیر كشوری را كه احتمال میرفت بر محاسبات تاثیر بگذارد، مد نظر قرار دادیم. هزینههای دولتی، بر حسب درصدی از تولید ناخالص داخلی، سطح توسعهء اقتصادی، نرخ تورم، سهم جمعیت روستایی از كل جمعیت و میزان آزادی اقتصاد در هر كشور از جملهء این متغیرها هستند. در برخی موارد نیز تولید و تجارت مواد غذایی نیز در محاسبات گنجانده شده است.

● در جبههء گرسنگی

بررسی ما نشان میدهد كه یك درصد افزایش در واگذاری اعتبار به بخش خصوصی (یك درصد تولید ناخالص داخلی) بین ۲۲/۰ تا ۴۵/۲ درصد از سوء تغذیه میكاهد. یك درصد افزایش تولید ناخالص سرانه نیز موجب كاهش سوء تغذیه به میزان ۸۵/۰ درصد میشود. تاثیر توسعهء بخش مالی بر سوء تغذیه، بسیار قابل توجه است. نسبت اعتبارات بخش خصوصی به تولید ناخالص داخلی در كشورهای كمدرآمد حدود ۱۶ درصد است در حالی كه این رقم برای كشورهای ثروتمند حدود ۸۸ درصد است.

بررسیهای ما وجود یك رابطهءعلی میان ارزش افزودهء تولید شده توسط هر كارگر كشاورزی و سوء تغذیه را نشان داد. هر یك درصد افزایش در ارزش افزوده، سوء تغذیه را به میزان ۴/۰ تا یك درصد كاهش میدهد. همچنین ما پی بردیم كه میان اعتبارات واگذاری به بخش خصوصی و سطح بهرهوری در بخش كشاورزی، رابطهء علت و معلولی وجود دارد. هر یك درصد افزایش در اعتبارات واگذار شده به بخش خصوصی یك تا ۷/۱ درصد بر ارزش افزودهء تولید شده توسط هر كارگر كشاورزی میافزاید. همچنین بررسیهای ما نشان داد كه میان سطح توسعهء بخش مالی از یكسو و سرمایهگذاری روی تجهیزات و دادههای كشاورزی از سوی دیگر، رابطهء مستقیم و علی وجود دارد. دسترسی به خدمات مالی نیز نقش مهمی در كاهش سوء تغذیه دارد. به عنوان مثال، هر چه تعداد شعبات بانكها در هر هزار كیلومتر مربع بیشتر باشد، از میزان سوء تغذیه نیز كاسته میشود.

● تسریع آهنگ توسعهء مالی

از آنجایی كه توسعهءمالی نقش غیرقابل انكاری هم در كاهش فقر درآمدی و هم در غلبه بر سوء تغذیه ایفا میكند بنابراین میتوان آن را هدف شمارهء یك در سند «اهداف توسعهء هزاره» تلقی كرد. سیاستهای متعددی وجود دارد كه میتوان به كمك آنها آهنگ توسعهءمالی را تسریع كرد: ثبات سیاستهای كلان اقتصادی، تقویت مقررات مالی و چارچوبهای نظارتی، ایجاد زیرساخت مناسب اطلاعاتی و تقویت حق مالكیت.

اما هنوز مباحث فراوانی در زمینهءدسترسی فقرا به خدمات مالی و غلبه بر سوء تغذیه وجود دارد كه همچنان ناگشوده باقی مانده است. سیستمهای رسمی مالی در اغلب كشورهای در حال توسعهء جهان، رابطهء چندانی با فقرا ندارند و نهادهای خرد مالی در این كشورها نیز حضوری كمرنگ دارند. در بسیاری از این كشورها، بانكهای عمدهء تجاری تماس چندانی با لایهء پایین ندارند. از این رو، گامهای امیدواركنندهای نیز در برخی از كشورهای در حال توسعه برداشته شده است كه تاسیس «گرامین بانك» (Grameen Bank) در بنگلادش از آن جمله است. «محمد یونس» بنیانگذار این بانك، برندهء جایزهء صلح نوبل سال گذشته شد. نقش تكنولوژی را نیز نباید در این رابطه نادیده گرفت. بانكداری تلفنی، استفاده از كارتهای هوشمند و واگذاری اعتبار بر اساس رتبهبندی اعتباری، از جمله اقدامات امیدواركنندهای است كه در سالیان اخیر انجام گرفته است. همهءاین تحولات، دسترسی اقشار پایین جامعه را به خدمات مالی ارزان تسهیل میكند.

منبع:Finance and development

ترجمه: ف.م. هاشمی

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

تعمیر جک پارکینگ

خرید بلیط هواپیما

ایران حماس دولت سیزدهم رافائل گروسی دولت رئیس جمهور رهبر انقلاب اصفهان مجلس شورای اسلامی شورای نگهبان مجلس زنان

تهران زلزله پلیس هواشناسی شهرداری تهران بارش باران حجاب قتل آموزش و پرورش فضای مجازی شهرداری وزارت بهداشت

مسکن خودرو قیمت مسکن مالیات سایپا قیمت طلا قیمت دلار ایران خودرو قیمت خودرو بازار خودرو بانک مرکزی حقوق بازنشستگان

نمایشگاه کتاب تئاتر تلویزیون سینما دفاع مقدس سریال سینمای ایران نمایشگاه کتاب تهران موسیقی کتاب صدا و سیما

دانش بنیان اینوتکس دانشگاه آزاد اسلامی

اسرائیل رژیم صهیونیستی غزه فلسطین رفح جنگ غزه روسیه چین نوار غزه ترکیه اوکراین طوفان الاقصی

پرسپولیس فوتبال استقلال لیگ برتر ذوب آهن لیگ قهرمانان اروپا نساجی لیگ برتر فوتبال ایران بازی لیگ برتر ایران سپاهان جواد نکونام

اپل هوش مصنوعی سامسونگ ناسا آیفون گوگل مایکروسافت باتری فضا فضاپیما

بیماران خاص استرس رژیم غذایی کاهش وزن بیمه زیبایی دندانپزشکی فشار خون